Thực trạng trên một lần nữa đặt ra yêu cầu cần có công cụ đủ mạnh để điều tiết hành vi, là một “bộ lọc” giúp thị trường bất động sản vận hành minh bạch, ổn định, hướng đến giá trị thực, thay vì bị dẫn dắt bởi tâm lý đầu cơ.

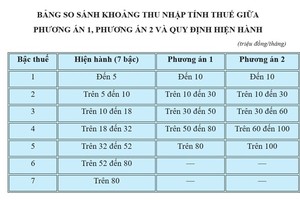

Khi xây dựng Dự thảo Luật Thuế thu nhập cá nhân (thay thế), Bộ Tài chính đưa ra 2 phương án tính thuế, đều nhằm vào hoạt động đầu cơ, lướt sóng. Phương án thứ nhất: áp thuế 20% trên phần lợi nhuận sau khi trừ chi phí hợp lý. Phương án thứ hai: áp thuế theo biểu lũy tiến dựa trên thời gian nắm giữ, với mức khởi điểm 10% trên giá chuyển nhượng, nếu bất động sản được bán trong vòng 2 năm.

Đây không chỉ là bước điều chỉnh kỹ thuật, mà còn thể hiện rõ thông điệp kiểm soát hoạt động đầu cơ đất đai, lướt sóng.

Thẳng thắn mà nói, giá nhà đất tại Việt Nam tăng không đơn thuần vì yếu tố cung - cầu, mà một phần bị thao túng bởi tâm lý đầu cơ và kỳ vọng lướt sóng.

Trong một thị trường mà việc “ôm” đất chờ tăng giá luôn dễ dàng hơn so với hoạt động sản xuất, kinh doanh, thì bất động sản đã lệch hẳn khỏi vai trò thật sự là tạo lập nhà ở, là tư liệu cho sản xuất, kinh doanh. Điều đó không chỉ làm méo mó thị trường, mà còn kéo theo hệ lụy xã hội, khiến nhà ở trở thành tài sản xa xỉ, khiến giá trị đất không phản ánh đúng giá trị sử dụng, còn quy hoạch thì dễ bị phá vỡ khi cơn sốt đất lan rộng.

Trong bối cảnh đó, chính sách thuế, nếu được thiết kế phù hợp, có thể góp phần định hình lại hành vi trên thị trường. Bằng cách phân loại rõ đối tượng đầu tư để sử dụng với đầu cơ để hưởng chênh lệch giá, công cụ thuế sẽ tạo ra sự công bằng hơn trong phân bổ nguồn lực và tiếp cận nhà ở.

Việc điều chỉnh thuế không nhằm đánh vào người mua nhiều nhà hay nhà đầu tư chân chính, mà là để phân biệt rõ giữa nhu cầu ở thật, đầu tư dài hạn và các hành vi trục lợi từ chênh lệch giá. Nếu thực hiện tốt, chính sách này có thể góp phần chuyển hướng dòng tiền đầu cơ sang đầu tư giá trị. Quan trọng hơn, chính sách thuế có thể trở thành một van điều tiết giúp giảm áp lực tăng giá ảo. Khi việc lướt sóng trở nên kém hấp dẫn do gánh nặng thuế, thị trường sẽ ít biến động bất thường hơn, từ đó tạo mặt bằng giá hợp lý, ổn định và minh bạch. Điều này không chỉ giúp người dân có thêm cơ hội tiếp cận nhà ở với giá phù hợp, mà còn nâng cao hiệu quả sử dụng đất.

Thực tế cho thấy, mức thuế phải nộp theo phương án mới không cao hơn đáng kể so với mức khoán hiện hành. Trong một số trường hợp, khi chênh lệch giữa giá bán và giá mua ít hơn, không phát sinh thu nhập hoặc bị lỗ, thì việc thu 20% trên thu nhập chịu thuế sẽ có lợi hơn cho người chuyển nhượng.

Tuy nhiên, để chính sách vận hành hiệu quả, vấn đề lớn nhất nằm ở dữ liệu, bởi thực trạng nhà “hai giá” vẫn còn phổ biến. Chính vì vậy, công cụ thuế chỉ là một phần trong tổng thể chính sách điều tiết thị trường. Muốn chính sách thuế phát huy tác dụng, cần đồng thời xây dựng hệ thống cơ sở dữ liệu về giá đất, giá giao dịch một cách minh bạch, đồng bộ giữa các ngành liên quan.

Hiện tại, chuyển đổi số trong quản lý đất đai, giao dịch bất động sản là hướng đi cần đẩy mạnh, có tính bắt buộc để đảm bảo tính khả thi và công bằng chính sách, đúng theo tinh thần chỉ đạo của Thủ tướng Chính phủ. Có nghĩa, ai sử dụng hiệu quả tài sản, ai đầu tư giá trị thực thì được khuyến khích; ai trục lợi từ chênh lệch giá mà không tạo ra giá trị, gây méo mó thị trường, thì phải chịu nghĩa vụ thuế cao tương ứng.

Đây cũng là tinh thần được nêu rõ trong Nghị quyết số 18-NQ/TW của Trung ương từ năm 2022 nhằm khắc phục bằng được tình trạng sử dụng đất lãng phí, để đất hoang hóa, ô nhiễm, suy thoái. Trước mắt, chính sách thuế là một “bộ lọc” giúp điều chỉnh các hành vi đầu cơ, tạo điều kiện cho thị trường bất động sản phát triển lành mạnh. Về lâu dài, để thị trường bất động sản phát triển bền vững, thì ngoài chính sách thuế, cần phát triển thêm nguồn cung, quy hoạch phải minh bạch, hạ tầng đồng bộ và có sản phẩm nhà ở phù hợp với thu nhập thực tế của người dân.