Trong báo cáo “Triển vọng đầu tư chứng khoán năm 2014”, CTCK FPT (FPTS) đưa ra giá mục tiêu cho cổ phiếu PGS trong vòng 12 tháng tới là 32.000 đồng/CP, cao hơn giá đóng cửa năm 2013 gần 13%, nhưng hiện tại, giá cổ phiếu PGS đã lên đến trên 38.000 đồng/CP.

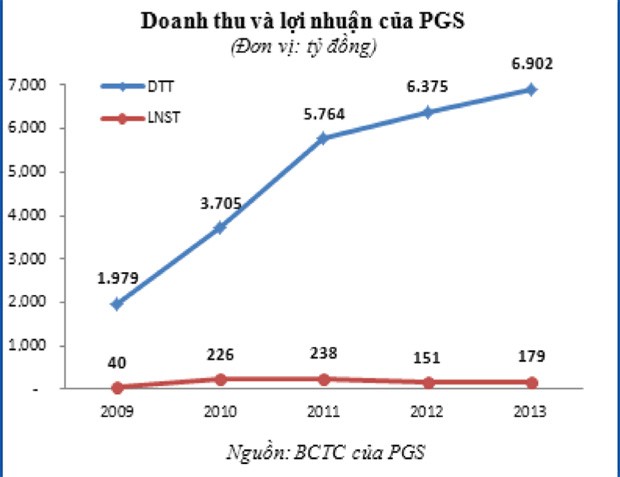

Mức sinh lời của cổ phiếu PGS rất cao, nhưng tại thời điểm cuối năm 2012, mấy người nghĩ sẽ mua và nắm giữ cổ phiếu này cho đến nay? Năm 2012, lợi nhuận sau thuế của Công ty giảm 36,4% do một loạt khó khăn như sức tiêu thụ CNG của nhóm khách hàng lớn trong lĩnh vực gạch men, sắt thép, kính, hoá chất… giảm sút, giá LPG trồi sụt thất thường với thời gian giảm dài hơn thời gian tăng, tình trạng chiết nạp lậu tràn lan, Nhà máy Lọc dầu Dung Quất tạm ngừng hoạt động để bảo dưỡng…

Do đó, mức sinh lời trên thực sự là phần thưởng xứng đáng cho những ai đã đầu tư vào PGS. Trong đó, nhiều người nhận được phần thưởng này chính là khách hàng của PGS. Bởi lẽ, ông Nguyễn Sĩ Thắng, Chủ tịch HĐQT PGS từng chia sẻ, ngày càng nhiều khách hàng trở thành cổ đông của Công ty.

Nhưng liệu cổ phiếu PGS có còn hấp dẫn để đầu tư, khi mà giá đã tăng mạnh trong thời gian qua và nhiều chỉ tiêu kế hoạch năm nay của Công ty thấp hơn năm trước? Theo kế hoạch năm 2014 của HĐQT PGS, tổng doanh thu hợp nhất dự kiến đạt 6.785 tỷ đồng, trong khi mức thực hiện năm 2013 là 6.937,6 tỷ đồng; lợi nhuận sau thuế dự kiến đạt 163,7 tỷ đồng, bằng 68% kết quả đạt được năm ngoái.

Hiện tại, PGS có một lợi thế rất lớn, đó là thị phần LPG chiếm khoảng 33% thị trường phía Nam, với 108 tổng đại lý. Công ty đang sở hữu 6 thương hiệu LPG bình, 4 Kho LPG bao gồm Tổng kho LPG Gò Dầu với sức chứa 4.000 MT, Kho LPG Cần Thơ 1.000 MT, Kho LPG Đồng Nai 1.500 MT, Kho LPG Dung Quất 1.500 MT và 13 trạm chiết nạp gas trải dài từ Đà Nẵng đến Cà Mau.

Trong khi đó, nhu cầu LPG ngày càng tăng và nguồn cung trong nước không đáp ứng kịp nhu cầu. Theo ông Thắng, dự báo đến năm 2017, nhu cầu trong nước sẽ tăng lên mức 2 triệu tấn LPG/năm, phục vụ cho sản xuất và tiêu dùng hàng ngày. Trong nước hiện mới sản xuất được 600.000 tấn LPG, phần nhu cầu còn lại phải nhập khẩu.

Về CNG, PGS cùng với công ty con là CNG Việt Nam (CNG) chiếm 100% thị phần cung cấp khí CNG cả nước. Công ty cũng sở hữu hệ thống chiết nạp CNG cung cấp cho ngành giao thông vận tải và công nghiệp với công suất thiết kế 150 triệu m3, trong đó PGS có công suất 80 triệu m3 và CNG Việt Nam có công suất 70 triệu m3.

CNG là loại khí thân thiện với môi trường và có giá thành thấp hơn từ 10 - 30% so với xăng. Do dó, nhu cầu sử dụng khí CNG trong nước ngày càng tăng. CTCK Maybank Kim Eng Việt Nam cho biết, đối tượng tiêu thụ CNG của PGS trong những năm gần đây tăng nhanh, hiện đạt xấp xỉ 50 khách hàng, từ chỗ chỉ có 3 khách hàng vào năm 2009.

Về tài chính, PGS hiện có nợ ngắn hạn xấp xỉ 390 tỷ đồng và nợ dài hạn hơn 148 tỷ đồng, đồng thời Công ty có lượng tiền mặt lớn với 594 tỷ đồng, cộng thêm 60 tỷ đồng đang gửi ngân hàng được thể hiện dưới hình thức đầu tư tài chính dài hạn trong báo cáo tài chính. Do tình hình kinh doanh năm 2013 thuận lợi nên PGS đã chuyển từ vị thế nợ ròng 264 tỷ đồng năm 2012 sang vị thế tiền mặt ròng xấp xỉ 68 tỷ đồng. Ở vị thế mới này, trong khi mặt bằng lãi suất đang ở mức thấp, HĐQT PGS đã thông qua chủ trương vay 200 tỷ đồng để bổ sung vốn lưu động.

Một yếu tố khác cần lưu ý khi xem xét tiềm năng của cổ phiếu PGS đó là cổ phiếu này là một thành phần quan trọng của PVN-Index, bộ chỉ số riêng đối với các phiếu ngành dầu khí do CTCK Dầu khí xây dựng. Không loại trừ khả năng sẽ có nhà đầu tư tổ chức, đặc biệt là các quỹ, mô phỏng bộ chỉ số này để xây dựng danh mục đầu tư.