Bảo hiểm liên kết đầu tư: Vì sao dễ bị hiểu nhầm?

Ngay sau khi các quy định mới về thiết kế sản phẩm bảo hiểm đầu tư có hiệu lực từ tháng 7/2025, hàng loạt doanh nghiệp bảo hiểm nhân thọ đã nhanh chóng tung ra các sản phẩm bảo hiểm liên kết đơn vị thế hệ mới.

Từ Dai-ichi Life Việt Nam với sản phẩm “An phát đầu tư thịnh vượng”, Prudential Việt Nam với “Pru-Đầu tư vững tiến”, đến Hanwha Life Việt Nam với “Đồng hành sống thỏa chất”, điểm chung là đều hướng tới nhu cầu vừa bảo vệ tài chính vừa gia tăng tài sản của khách hàng. Xu hướng phát triển dòng sản phẩm này dự kiến vẫn sẽ tiếp tục trong năm 2026. Mới đây, Manulife và FWD cũng đã trình làng các sản phẩm bảo hiểm liên kết đơn vị của doanh nghiệp…

Theo các chuyên gia, sự phát triển của dòng sản phẩm này phản ánh thay đổi trong hành vi tài chính của người Việt. Trong hơn một thập kỷ qua, tầng lớp trung lưu tăng trưởng mạnh và được dự báo sẽ chiếm hơn một nửa dân số vào năm 2035 (theo World Bank). Khi thu nhập cải thiện, người dân không chỉ quan tâm đến nhu cầu “đủ sống” mà bắt đầu hướng tới duy trì chất lượng cuộc sống, bảo toàn và phát triển tài sản dài hạn.

|

Nguồn: Bản tin thị trường bảo hiểm toàn cầu- Bộ tài chính |

Chia sẻ tại diễn đàn trao đổi với chủ đề “Đầu tư bắt đầu từ bảo vệ” diễn ra mới đây tại TP. HCM, ông Ngô Trung Dũng - Phó tổng thư ký Hiệp hội bảo hiểm Việt Nam nói rằng, bảo hiểm nhân thọ trên thế giới đã hình thành hơn 400 năm với mục tiêu ban đầu là bảo vệ trước rủi ro tử vong. Theo thời gian, sản phẩm dần mở rộng thêm các quyền lợi như thương tật, chăm sóc y tế, tích lũy tài sản và đầu tư.

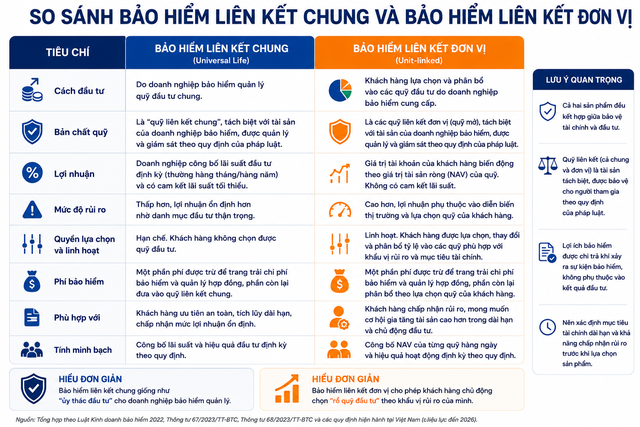

Tại Việt Nam, sản phẩm bảo hiểm liên kết đầu tư chung xuất hiện từ năm 2001 và đến năm 2008, bảo hiểm liên kết đơn vị chính thức được giới thiệu ra thị trường. Tuy nhiên, theo ông Dũng, chính đặc tính “lai” giữa bảo vệ và đầu tư đã khiến sản phẩm này dễ bị hiểu sai.

“Phần bảo vệ bao gồm các rủi ro như tử vong, thương tật, tai nạn…, còn phần đầu tư được thực hiện thông qua các quỹ do doanh nghiệp thành lập nhằm giúp khách hàng gia tăng tài sản. Chính tính chất kết hợp này khiến sản phẩm dễ bị hiểu nhầm thành một công cụ đầu tư thuần túy”, ông Dũng nói.

Bên cạnh đặc tính sản phẩm, yếu tố tư vấn cũng là nguyên nhân quan trọng dẫn đến những kỳ vọng chưa chính xác. Trong giai đoạn thị trường tài chính tăng trưởng tích cực, nhiều tư vấn viên có xu hướng nhấn mạnh vào khả năng sinh lời để dễ tiếp cận khách hàng, trong khi chưa giải thích đầy đủ về vai trò bảo vệ của hợp đồng bảo hiểm. Theo ông Dũng, tâm lý phổ biến của người dân là khi nhắc đến “đầu tư” thì mặc định phải có “lợi nhuận”. Vì vậy, khi thị trường biến động hoặc hiệu quả quỹ không như kỳ vọng, khách hàng bắt đầu đặt câu hỏi liệu “bảo hiểm đầu tư” có thực sự phù hợp hay không.

Từ góc nhìn quản lý quỹ, bà Dương Kim Anh - Đại diện công ty quản lý quỹ VCBF cho rằng việc nhìn bảo hiểm liên kết đơn vị như một kênh đầu tư ngắn hạn hoặc so sánh trực tiếp với các sản phẩm đầu tư thuần túy là nguyên nhân dẫn đến kỳ vọng sai lệch.

Theo bà Kim Anh, bản chất của bảo hiểm nhân thọ là giải pháp tài chính dài hạn. Vì vậy, người tham gia cần đánh giá đồng thời nhiều yếu tố như nhu cầu bảo vệ, khả năng tài chính và mức độ chấp nhận rủi ro trước khi quyết định lựa chọn sản phẩm. “Nếu kỳ vọng lợi nhuận 30-40% mỗi năm thì cũng phải tự đặt câu hỏi mình có thể chấp nhận mức rủi ro hoặc thua lỗ đến đâu”, bà nói.

Trong khi đó, ông Đậu Tiến Dũng - Phó tổng giám đốc FWD Việt Nam cho rằng hiểu nhầm lớn nhất hiện nay là nhiều khách hàng xem đây như một sản phẩm đầu tư thuần túy và kỳ vọng “có lời” trong ngắn hạn.

“Giá trị cốt lõi của bảo hiểm vẫn là bảo vệ sự an toàn tài chính cho gia đình khách hàng”, ông nhấn mạnh và cho rằng, nhiều khách hàng chưa tách bạch rõ phần phí dành cho đầu tư và phần chi phí dùng để đảm bảo quyền lợi bảo vệ. Vì vậy, khi chưa nhìn thấy lợi nhuận kỳ vọng, họ dễ bỏ qua thực tế rằng bản thân và gia đình vẫn đang được bảo vệ tài chính trong suốt thời gian tham gia hợp đồng.

Hạn chế mis-selling bằng nguyên tắc “phù hợp trước, bán sau”

Ông Ngô Trung Dũng cho biết, sản phẩm liên kết đầu tư có thể đáp ứng đồng thời cả nhu cầu bảo vệ và gia tăng tài sản, nhưng chức năng cốt lõi vẫn phải là bảo vệ. Chỉ khi có nền tảng bảo vệ tài chính đủ vững, người dân mới có thể xây dựng các mục tiêu dài hạn như quỹ học vấn cho con, quỹ hưu trí hoặc kế hoạch tích lũy tài sản trong tương lai.

Ở góc độ quản lý quỹ, bà Dương Kim Anh cho rằng khi lựa chọn quỹ đầu tư trong sản phẩm bảo hiểm, khách hàng cần xác định rõ ba yếu tố: nhu cầu bảo vệ, khả năng tài chính và khẩu vị rủi ro. Một trong những chủ đề được quan tâm tại diễn đàn là tình trạng mis-selling - tức bán sai nhu cầu hoặc khiến khách hàng hiểu sai về sản phẩm bảo hiểm.

Theo ông Ngô Trung Dũng, nguyên tắc quan trọng nhất để hạn chế tình trạng này là “phù hợp trước, bán sau”. Điều đó đồng nghĩa doanh nghiệp và tư vấn viên phải xác định chính xác nhu cầu của khách hàng trước khi đưa ra giải pháp. Sản phẩm được tư vấn cần phù hợp với mục tiêu tài chính, khả năng chi trả, kỳ vọng lợi nhuận cũng như khẩu vị rủi ro của từng người. “Không phải có sản phẩm gì thì cũng bán”, ông nói.

Bên cạnh đó là yêu cầu về minh bạch. Đặc biệt với sản phẩm liên kết đơn vị, khách hàng cần hiểu rõ các loại phí như phí ban đầu, phí rủi ro, phí quản lý hợp đồng… trước khi tham gia.

Ông Dũng cho biết thêm, quy trình giám sát tư vấn hiện nay đã được quy định khá rõ, bao gồm việc ghi âm, xác nhận thông tin và quy trình tìm hiểu nhu cầu khách hàng. Tuy nhiên, doanh nghiệp vẫn cần tăng cường cơ chế giám sát nội bộ để đảm bảo tính minh bạch trong toàn bộ quá trình bán hàng.

Trong khi đó, để đảm bảo khách hàng “mua đúng” và đồng hành lâu dài, ông Đậu Tiến Dũng cho biết, các doanh nghiệp bán sản phẩm này, trong đó có FWD, đang tập trung xây dựng nền tảng tư vấn và hỗ trợ khách hàng theo hướng bài bản hơn. Theo đó, doanh nghiệp đặt tiêu chí lựa chọn tư vấn viên có kinh nghiệm và khả năng tư vấn đúng nhu cầu đối với sản phẩm liên kết đầu tư.

Sau tuyển chọn là quy trình đào tạo theo mô hình “need-based selling” - bán hàng dựa trên nhu cầu thực tế của khách hàng. Một trong những sáng kiến mới được doanh nghiệp giới thiệu là công cụ “Hộp phân tích nhu cầu”, mô phỏng nhiều mục tiêu tài chính khác nhau như quỹ hưu trí, quỹ giáo dục, bảo vệ tài sản gia đình hay chuyển giao tài sản cho con.

Theo các chuyên gia, khi bảo hiểm được hiểu đúng là nền tảng bảo vệ tài chính, còn đầu tư là mục tiêu dài hạn cần sự đồng hành và kỷ luật, các sản phẩm bảo hiểm liên kết đầu tư mới có thể phát huy đúng giá trị. Trong bối cảnh nhu cầu quản lý tài chính cá nhân ngày càng tăng, việc đặt đúng vai trò của bảo hiểm sẽ là yếu tố quan trọng giúp thị trường phát triển bền vững và hạn chế tình trạng bán sai nhu cầu.

|