Ảnh Internet

Thanh khoản căng thẳng trong bối cảnh nhiều thông tin bất lợi

Ghi nhận của một thành viên tham gia thị trường phiên giao dịch hôm qua (13/10), lãi suất chào bình quân liên ngân hàng VND tiếp tục giảm 0,26 - 1,06 điểm phần trăm ở các kỳ hạn từ 1 tháng trở xuống so với phiên trước đó. Cụ thể, các mức lãi suất dừng ở mức: qua đêm 5,56%; 1 tuần 6,48%; 2 tuần 6,96% và 1 tháng 7,3%. Diễn biến này có được chủ yếu nhờ Ngân hàng Nhà nước liên tục bơm ròng tiền hỗ trợ thanh khoản hệ thống.

Ngày hôm qua, Ngân hàng Nhà nước chào thầu 3.000 tỷ đồng trên kênh cầm cố (OMO) kỳ hạn 7 ngày và 10.000 tỷ đồng kỳ hạn 14 ngày. Có 10.636 tỷ đồng trúng thầu ở cả 2 kỳ hạn. Trái lại, cũng trên kênh cầm cố có 2.920 tỷ đồng đáo hạn. Bên cạnh đó, tại kênh tín phiếu, cơ quan quản lý duy trì không chào thầu. Đồng thời, có 14.999 tỷ đồng đáo hạn. Như vậy, Ngân hàng Nhà nước đã bơm ròng gần 22.716 tỷ đồng ra thị trường qua kênh thị trường mở.

Tính đến cuối ngày 13/10, lượng tiền các ngân hàng tiếp cận nguồn vốn hỗ trợ từ cơ quan quản lý đã lên tới 88.842 tỷ đồng. Bên cạnh đó, lượng tín phiếu cũng giảm mạnh từ mức hơn 45.000 tỷ đồng (đầu tháng 10) xuống còn 8.400 tỷ đồng. Điều này có nghĩa, Ngân hàng Nhà nước đã hỗ trợ mạnh mẽ thanh khoản hệ thống trên cơ sở vừa tăng tốc bơm tiền hỗ trợ qua OMO vừa để cho lượng tiền bị hút ở kênh tín phiếu nhanh chóng trở lại thị trường.

VNDirect vừa công bố báo cáo về ngành ngân hàng cho biết, thanh khoản hệ thống ngân hàng căng thẳng thời gian qua trong bối cảnh nhiều thông tin bất lợi.

Theo Báo cáo, thanh khoản căng thẳng đã và đang là một vấn đề đáng quan tâm đối với hệ thống ngân hàng trong thời gian gần đây. Nguyên nhân trước hết đến từ áp lực tỷ giá khi đồng USD liên tục tăng giá và phá đỉnh 20 năm do FED tiếp tục duy trì chính sách thắt chặt tiền tệ ít nhất là đến năm sau. Theo đó, Ngân hàng Nhà nước đã phải nâng mặt bằng lãi suất điều hành và hút nội tệ về để cân bằng tỷ giá, trong bối cảnh công cụ dự trữ ngoại hối đã không còn quá dồi dào.

“Hơn nữa, thanh khoản hệ thống lại tiếp tục chịu áp lực trong bối cảnh các sai phạm về phát hành trái phiếu doanh nghiệp đang bị điều tra. Lãi suất qua đêm trên thị trường liên ngân hàng trong 2 tuần đầu tháng 10 đã có thời điểm chạm mức khoảng 8%, cao nhất từ trước đến nay”, VNDirect nhận định.

Tuy nhiên, theo Báo cáo của VNDirect, rủi ro lên thanh khoản hệ thống ngân hàng là không lớn bởi được hỗ trợ do nhiều nguyên nhân:

Thứ nhất, những nỗ lực chống “đô la hóa” nền kinh tế và tăng cường giao dịch không tiền mặt của các cơ quan quản lý trong thời gian đã mang lại hiệu quả đáng kể. Theo quan sát của VNDirect, niềm tin của người dân vào hệ thống ngân hàng được củng cố cũng như thói quen tích trữ tiền mặt đã giảm xuống rõ rệt, giúp thanh khoản hệ thống được bù đắp.

Thứ hai, vĩ mô ổn định và sức khỏe hệ thống ngân hàng hiện tại đã được cải thiện rất nhiều. Hiện gần 20 NHTM chiếm đa số trong hệ thống đã được công nhận đạt chuẩn Basel II, trong đó 6 ngân hàng đã hoàn thành cả 3 trụ cột. Bên cạnh đó tỷ lệ vốn ngắn hạn và cho vay trung và dài hạn đã giảm xuống 34% vào ngày 1/10/2022; và sẽ tiếp tục xuống mức 30% từ ngày 1/10/2023.

Rủi ro thanh khoản sẽ được giảm thiểu nếu…

Theo VNDirect, hiện chưa có lộ trình cụ thể cho các NHTM triển khai Basel III, tuy nhiên, đã có một số ngân hàng tiên phong trong việc triển khai bộ tiêu chuẩn để củng cố thêm chất lượng về vốn và đặc biệt là năng lực thanh khoản - đơn cử như TPB, VCB, HDB, VIB, OCB…

“Cần nhấn mạnh rằng, việc nâng cao quản trị rủi ro về thanh khoản cũng là một mục tiêu quan trọng đối với tất cả các NHTM để đạt được tiêu chuẩn Basel III - tiêu chuẩn giúp các ngân hàng nâng cao khả năng chống chịu trước các rủi ro và góp phần ngăn ngừa tổn thất có thể xảy ra”, báo cáo của VNDirect nhấn mạnh.

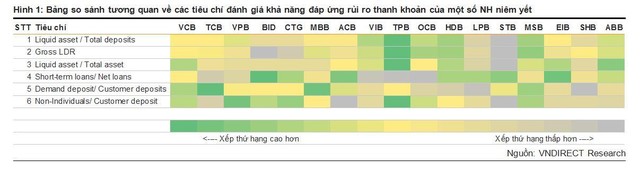

Để có cái nhìn tổng quan hơn về khả năng chống chịu áp lực rủi ro thanh khoản của từng ngân hàng tại thời điểm hiện tại, VNDirect dựa trên một vài tiêu chí về thanh khoản “L - liquidity” trong mô hình CAMELS cho rằng, khi áp lực thanh toán ngắn hạn gia tăng đột biến, rủi ro thanh khoản sẽ được giảm thiểu ở một ngân hàng nếu như ngân hàng đó có…

1. Tỷ lệ Tài sản thanh khoản/Huy động khách hàng (Liquid asset/Customer deposits): càng cao có nghĩa ngân hàng sẽ có khả năng dễ dàng chuyển đổi thành tiền mặt, đủ đáp ứng nghĩa vụ thanh toán ngắn hạn.

2. Tỷ lệ Cho vay khách hàng/Huy động khách hàng (Gross LDR): Tỷ lệ đo lường mức độ dồi dào của thanh khoản, nếu tỷ lệ này càng cao thì các ngân hàng đã tối ưu huy động vốn của mình. Vì vậy, chỉ số này càng thấp càng tốt.

3. Tỷ lệ Tài sản thanh khoản/Tổng tài sản (Liquid asset/Total asset): tương tự như tiêu chí số 1, tỷ lệ này càng cao cho phép ngân hàng nhanh chóng đáp ứng đủ nghĩa vụ thanh toán ngắn hạn.

4. Tỷ lệ Cho vay ngắn hạn/Dư nợ cho vay (Short-term loans/Net loans): tỷ lệ này càng cao càng tốt

5. Tỷ lệ tiền gửi không kỳ hạn/Tổng huy động (CASA - Demand deposit/ Customer deposit): tỷ lệ này càng cao thì ngân hàng ít chịu áp lực huy động vốn dài hạn để đáp ứng nhu cầu cho vay.

6. Tỷ lệ Huy động tiền gửi từ tổ chức/Tổng huy động khách hàng (Non-individuals/ Customer deposit): từ góc độ thị trường, chúng tôi quan sát khách hàng cá nhân đôi khi dễ bị tác động tâm lý bởi các yếu tố tin đồn. Vì vậy tỷ lệ này càng cao thì rủi ro bị rút tiền của ngân hàng càng thấp.

VNDirect cho rằng, nếu như sở hữu các đặc điểm này, ngân hàng sẽ có thể đáp ứng được nhu cầu tiền mặt đột biến của khách hàng do vốn huy động đã được tối ưu hóa và không chỉ để phục vụ chủ yếu cho mục đích vay trung và dài hạn. Mặt khác, nếu như không phụ thuộc nhiều vào vốn huy động có kỳ hạn từ khách hàng cá nhân, ngân hàng đó sẽ chịu ảnh hưởng ít hơn so sánh tương quan một số tiêu chí về khả năng đáp ứng rủi ro thanh khoản với các ngân hàng niêm yết khác.

“Để giảm bớt ảnh hưởng của yếu tố thời điểm, chúng tôi lấy trung bình số liệu của các ngân hàng tại thời điểm cuối năm 2021 và cuối 30/6/2022. Đánh giá của chúng tôi chỉ dựa trên xếp hạng thứ tự của 17 ngân hàng theo từng tiêu chí. Lưu ý rằng, các mức xếp hạng thấp không có nghĩa là ngân hàng đó có rủi ro về thanh khoản”, Báo cáo của VNDirect nhấn mạnh.

Dựa theo những tiêu chí nói trên, VNDirect đưa ra bảng so sánh tương quan đánh giá khả năng đáp ứng rủi ro thanh khoản của 17 ngân hàng niêm yết như sau:

|