Nhu cầu tích cực nhưng tỷ lệ sở hữu thực còn thấp

Hiệp hội Bảo hiểm Việt Nam (IAV) vừa công bố Báo cáo Nghiên cứu Dư luận Xã hội và Chính sách Tiếp cận Cộng đồng trong Bảo hiểm Nhân thọ - lần đầu tiên sau hơn ba thập kỷ phát triển, ngành bảo hiểm nhân thọ Việt Nam cùng nhau thực hiện một nghiên cứu độc lập, toàn diện về nhận thức và hành vi của người dân.

Báo cáo do Công ty Nghiên cứu Thị trường IFM Research thực hiện, khảo sát 1.265 người trên toàn quốc tại Hà Nội, TP.HCM, Hải Phòng, Đà Nẵng và Cần Thơ, bao phủ cả khu vực thành thị lẫn nông thôn. Kết quả nổi bật nhất: 89% người được khảo sát đánh giá bảo hiểm nhân thọ là thiết yếu trong cuộc sống. Tỷ lệ này đồng đều đáng kể giữa các nhóm - 91% ở nhóm đang có hợp đồng, 86% ở nhóm chưa tham gia và 91% ở nhóm từng sở hữu.

|

Đây là tín hiệu rõ ràng cho thấy bảo hiểm nhân thọ đã được nhận diện như một giải pháp quan trọng trong đời sống tài chính, không chỉ với những người trong cuộc mà cả với nhóm chưa tham gia. Mức độ tự đánh giá hiểu biết về bảo hiểm nhân thọ cũng đạt tích cực: 58% người tham gia cho rằng mình có hiểu biết cao về lĩnh vực này, với tỷ lệ khá đồng đều giữa các nhóm tuổi - 57% ở nhóm 22-29 tuổi, 59% ở nhóm 30-40 tuổi và 58% ở nhóm trên 40 tuổi.

Tuy nhiên, khoảng cách giữa nhận thức và hành động vẫn còn rõ nét. Khi đối mặt với biến cố tài chính, phần lớn người dân không nghĩ đến bảo hiểm như giải pháp đầu tiên. Thay vào đó, 67% chọn dùng tiền tiết kiệm, 53% cắt giảm chi tiêu và 39% tìm thêm nguồn thu nhập. Bảo hiểm nhân thọ hiện vẫn được nhìn nhận như một lớp bảo vệ bổ sung, chưa phải công cụ quản lý rủi ro chủ động trong chiến lược tài chính cá nhân.

|

Ông Ralf Matthaes, Giám đốc Điều hành IFM Research nhận định, hành vi tài chính của người dân vẫn mang tính phòng vệ là chủ đạo. Mặc dù nhu cầu và đánh giá tích cực đối với bảo hiểm nhân thọ ở mức cao, tỷ lệ sở hữu thực tế vẫn còn thấp. Đây vừa là thách thức, vừa là cơ hội để các thương hiệu định hình lại thị trường thông qua đơn giản hóa điều khoản hợp đồng, minh bạch thông tin, nâng cao chất lượng tư vấn và đẩy mạnh giáo dục tài chính bài bản.

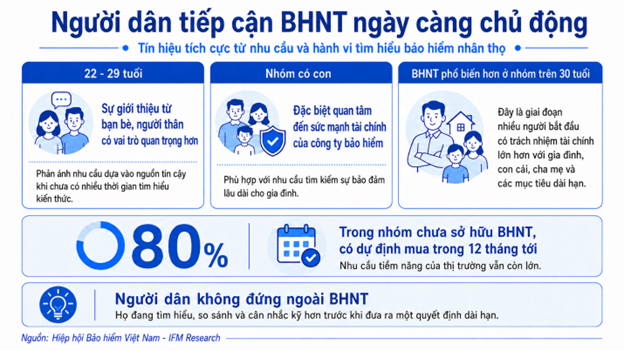

Những rào cản chính khiến người dân trì hoãn quyết định mua bảo hiểm bao gồm: thời gian đóng phí dài, ưu tiên các kênh tiết kiệm hoặc đầu tư khác, khó khăn tài chính hoặc chưa thấy nhu cầu đủ cấp thiết. Riêng nhóm 22-29 tuổi, thiếu tư vấn phù hợp là trở ngại lớn nhất. Mức phí đóng trung bình hiện khoảng 1,8 triệu đồng/tháng (tương đương 22 triệu đồng/năm) cũng được xem là rào cản đáng kể khi thu nhập biến động hoặc khi người dân chưa thấu hiểu rõ giá trị thực nhận so với kỳ vọng ban đầu.

80% chưa sở hữu bảo hiểm nhân thọ dự định sẽ mua trong 12 tháng tới

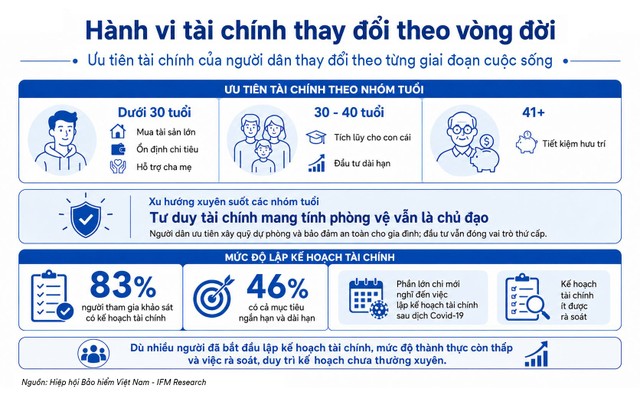

Nghiên cứu cho thấy hành vi tài chính của người Việt chịu tác động rõ rệt bởi vòng đời. Nhóm dưới 30 tuổi ưu tiên mua tài sản lớn, ổn định chi tiêu và hỗ trợ cha mẹ; nhóm 30-40 tuổi tập trung tích lũy cho con cái và đầu tư dài hạn; nhóm từ 41 tuổi trở lên chú trọng tiết kiệm hưu trí. Xuyên suốt các nhóm tuổi, tư duy tài chính phòng vệ vẫn là chủ đạo, với ưu tiên xây quỹ dự phòng và đảm bảo an toàn cho gia đình; đầu tư vẫn đóng vai trò thứ yếu.

|

Đáng chú ý, 83% người tham gia khảo sát cho biết có kế hoạch tài chính, trong đó 46% đặt ra cả mục tiêu ngắn hạn lẫn dài hạn. Tuy nhiên, hầu hết mới bắt đầu nghĩ đến việc lập kế hoạch sau đại dịch COVID-19 và ít khi xem xét lại, điều chỉnh định kỳ. Mức độ "thành thục" trong hoạch định tài chính vì thế còn hạn chế - đặt ra yêu cầu cấp thiết về truyền thông, giáo dục người dùng, đặc biệt về vai trò của bảo hiểm nhân thọ trong chiến lược tài chính dài hạn.

Sự khác biệt địa lý cũng được phản ánh rõ trong dữ liệu. Người sống ở các thành phố loại 1 có tỷ lệ lập kế hoạch tài chính cao hơn, thể hiện ý thức quản lý tài chính chủ động hơn. Riêng các thành phố phía Nam có xu hướng lập kế hoạch dài hạn hơn và bắt đầu sớm hơn, cho thấy tầm nhìn tài chính dài hơi và tư duy tích lũy bài bản.

Trong khi đó, các thành phố phía Bắc ghi nhận tỷ lệ chỉ lập kế hoạch ngắn hạn cao hơn - phản ánh cách tiếp cận thực dụng và chú trọng kiểm soát dòng tiền hằng ngày. Nông thôn miền Trung có tỷ lệ chưa xây dựng kế hoạch tài chính cao nhất. Nhóm trên 30 tuổi và nhóm có con nhỏ thể hiện mức độ chủ động tài chính cao hơn hẳn: bắt đầu lập kế hoạch sớm hơn và điều chỉnh thường xuyên hơn - phù hợp với giai đoạn họ gánh vác trách nhiệm tài chính lớn hơn với gia đình.

Dù còn nhiều rào cản, thị trường bảo hiểm nhân thọ Việt Nam đang cho thấy nền tảng phát triển có thực. Trong nhóm chưa sở hữu bảo hiểm nhân thọ, 80% cho biết có dự định mua trong 12 tháng tới. Con số này không chỉ phản ánh nhu cầu tiềm năng lớn, mà còn nói lên sự thay đổi trong cách người dân tiếp cận: họ không đứng ngoài thị trường, mà đang tìm hiểu, so sánh và cân nhắc kỹ lưỡng hơn trước khi đưa ra một quyết định có tính dài hạn.