Thu thập thông tin về mỗi loại mẫu báo cáo phát triển bền vững khác nhau sẽ giúp doanh nghiệp có sự so sánh, nhận ra đâu là kiểu mẫu phù hợp nhất với hoạt động sản xuất - kinh doanh và chiến lược phát triển của mình. Có 3 kiểu mẫu báo cáo phát triển bền vững chính, do Sáng kiến Báo cáo toàn cầu (GRI), Ủy ban Báo cáo tích hợp quốc tế (IIRC) và Hội đồng Báo cáo phát triển bền vững tiêu chuẩn (SASB) cung cấp.

Mỗi loại biểu mẫu đưa ra những khái niệm khác nhau về các yếu tố cấu thành cần thiết của báo cáo, hoặc đưa ra yếu tố cơ bản quyết định xem liệu vấn đề nào đó có thuộc nội dung của báo cáo hay không.

Biểu mẫu quy chuẩn mới nhất của GRI mang tên GRI G4 đòi hỏi “báo cáo phải bao hàm các khía cạnh: (1) phản ánh ý nghĩa quan trọng của tổ chức về tác động kinh tế, môi trường và xã hội; (2) phát triển bền vững có ảnh hưởng tới việc thẩm định và quá trình ra quyết định của các bên liên quan (stakeholders)”.

Trong khi đó, Hướng dẫn thực thi đầy đủ của SASB không đưa ra định nghĩa chính xác các thành phần, thay vào đó đưa ra định nghĩa xuất phát từ Tòa án tối cao Mỹ: “Báo cáo phát triển bền vững được coi là việc công bố các sự thật có thể được xem xét bởi các nhà đầu tư với lý do hợp lý”.

Cuối cùng, quan điểm của IIRC cho rằng : “Một báo cáo tích hợp nên công bố các thông tin về những vấn đề mà có ảnh hưởng trọng yếu tới khả năng tạo lập giá trị của tổ chức trong ngắn, trung và dài hạn”.

Mỗi tổ chức nhấn mạnh tới một yếu tố khác nhau trong “vũ trụ” ESG (Environmental, Social and Corporate Governance - nhóm các yếu tố Môi trường, Xã hội và Quản trị công ty). Trong khi GRI G4 xây dựng các yêu cầu xung quanh cách tiếp cận của các bên liên quan, SASB tập trung vào vị trí trung tâm của nhà đầu tư đối với thông tin ESG và IIRC đặt vấn đề cốt lõi dựa trên khả năng tạo lập giá trị theo 6 thành phần khác nhau: tài chính, sản xuất, xã hội và trách nhiệm, trí tuệ, con người và thiên nhiên.

Việc lựa chọn một biểu mẫu báo cáo đòi hỏi lãnh đạo doanh nghiệp phải hiểu rõ “khí chất” riêng của từng kiểu.

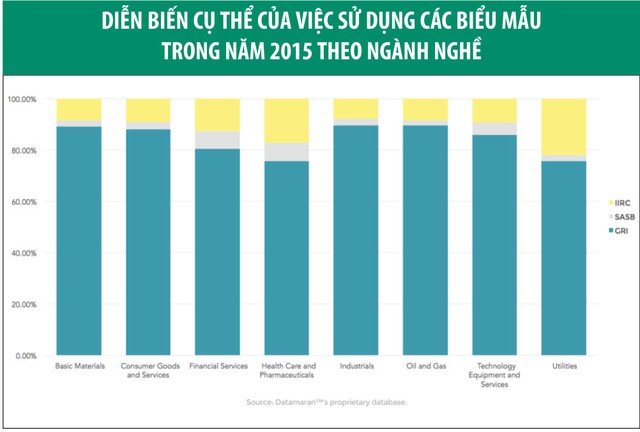

Những so sánh dưới đây được thực hiện bởi Datamaran, công ty thu thập dữ liệu từ hơn 40.000 báo cáo từ 6.100 tổ chức trên toàn cầu.

Vị trí thống lĩnh của GRI bị đe dọa

Như KPMG từng thông báo, GRI hiện đang dẫn đầu trong viêc cung cấp chỉ dẫn báo cáo ESG. Tuy nhiên, các chuyên gia phân tích nhận định rằng, các biểu mẫu khác đang nhanh chóng gia tăng thị phần, rút ngắn khoảng cách với tổ chức này, bằng chứng là xu hướng tăng trưởng của IIRC và SASB.

Theo đó, SASB được ưa dùng hơn tại Mỹ, trong khi IIRC hiện diện mạnh tại châu Phi. Thực tế, Báo cáo hoàng gia về quản trị (King III) tại Nam Phi đã yêu cầu các công ty niêm yết tại Sàn giao dịch chứng khoán Johannesburg chuẩn bị phải thực hiện báo cáo tích hợp, bao gồm cả các vấn đề tài chính và phi tài chính.

Khi nhìn theo lĩnh vực, có thể nhận thấy, cả lĩnh vực dịch vụ tài chính, chăm sóc sức khỏe và dược phẩm đều ưa chuộng kiểu mẫu của SASB, trong khi IIRC nhận được cảm tình của lĩnh vực năng lượng, hệ thống phụ trợ.

Kiểu mẫu báo cáo ESG không chỉ giúp những người làm báo cáo hiểu được các vấn đề về môi trường, xã hội và quản trị cần đề cập trong báo cáo, mà còn giúp những cá nhân/tổ chức chuẩn bị lập báo cáo cơ cấu lại các hành vi cần có trong báo cáo, thông qua việc xây dựng, phát triển một cách có hệ thống và kiểm soát.

IIRC và GRI đi về hướng đối nghịch, SASB dần tìm được vị thế của mình

Sự gia tăng của các yêu cầu cung cấp thông tin khiến các công ty có nhiều loại hình khác nhau để lựa chọn khi tiến hành báo cáo (báo cáo tài chính thường niên, báo cáo phát triển bền vững, báo cáo chiến lược kinh doanh…). Khi nhìn sâu hơn vào biểu mẫu báo cáo ESG và các chủ đề có liên quan trong báo cáo của các công ty, chúng ta có thể nhận ra xu hướng báo cáo trong tương lai và những thay đổi xuất phát từ những tiến bộ mới và yêu cầu cạnh tranh.

Bắt đầu từ năm 2013 (năm đầu tiên biểu mẫu SASB được thiết lập), các biểu mẫu này xuất hiện nhiều nhất tại báo cáo phát triển bền vững, cho thấy những người làm báo cáo có xu hướng muốn sử dụng kiểu mẫu có sẵn để nói về vấn đề này.

Thú vị là khi so sánh thị phần giữa GRI và IIRC, các chuyên gia nhận ra rằng, trong khi GRI thường được thể hiện một cách rộng rãi trong báo cáo phát triển bền vững, thì sự hiện diện của IIRC ngày càng gia tăng và chuyển hướng sang báo cáo tài chính thường niên. Điều này cho thấy “triết lý tổng hợp” đằng sau IIRC đang gia tăng sức hút và cả 2 biểu mẫu này đang hướng về 2 hướng đi khác biệt với nhau, khiến khoảng cách ngày càng xa hơn.

Xu hướng báo cáo thay đổi

Datamaran bên cạnh đó cũng phân tích các xu hướng công bố chủ đề về ESG trong giai đoạn từ năm 2010 - 2015 đối với 500 công ty lớn nhất trong hệ thống dữ liệu của công ty. Đây là các công ty công bố đồng thời cả báo cáo tài chính và báo cáo phát triển bền vững thường niên

Biểu đồ cuối cùng theo dõi 6 chủ đề khác nhau và cho thấy xu hướng dịch chuyển từ một loại báo cáo này (báo cáo tài chính) sang một loại báo cáo khác (báo cáo phát triển bền vững). Sự tăng trưởng hay giảm sút đối với mỗi chủ đề được ước lượng dựa trên những thảo luận xung quanh vấn đề này trong giai đoạn 2010 - 2015.

Kết quả cho thấy, các chủ đề về sự thỏa mãn của người lao động và tài chính khí hậu đều giảm trong báo cáo phát triển bền vững, trong khi gia tăng tại báo cáo phát triển bền vững. Điều này không quá ngạc nhiên bởi ngày càng có nhiều người nhận ra rằng, các yếu tố này có ảnh hưởng ngay lập tức tới khía cạnh tài chính của doanh nghiệp. Cụ thể hơn, sự hài lòng của người lao động là kết quả từ chiến lược thu hút và giữ chân nhân tài của các công ty, trong khi chi phí tài chính khí hậu nhằm mục tiêu giảm thiểu các rủi ro tài chính có liên quan tới biến đổi khí hậu.

Trong khi đó, các vấn đề liên quan tới tính di động của nguồn lao động, vận tải thân thiện với môi trường đang dần chuyển từ báo cáo tài chính sang báo cáo phát triển bền vững. Một trong những lý do chủ yếu của sự dịch chuyển này là bởi các vấn đề kể trên phục vụ nhiều hơn cho việc tăng trưởng bền vững. Bên cạnh đó, những người thực hiện báo cáo có xu hướng muốn công bố thông tin có liên quan tới các vấn đề này vào một kênh tích hợp như báo cáo phát triển bền vững.

Tuy nhiên, cần phải chú ý rằng, báo cáo tài chính và báo cáo phát triển bền vững không nhất thiết phải loại trừ hay bao gồm tất cả các vấn đề của ESG. Một vài chủ đề thường xuất hiện tại báo cáo phát triển bền vững hiện đang chuyển sang hiện diện tại báo cáo tài chính và ngược lại.

Kết quả cho thấy, các thông tin về an ninh, chống tham nhũng và hối lộ có sự tăng mạnh trong báo cáo tài chính thường niên. Các thông tin tài chính, bao gồm cả thương hiệu, các vụ vi phạm sáng chế và cấu thành hội đồng quản trị cũng tăng mạnh trong báo cáo tài chính so với báo cáo thường niên.