Theo đó, Bộ Xây dựng đề nghị Bộ Tài chính nghiên cứu, đề xuất ban hành chính sách thuế đối với nhà ở, bất động sản không sử dụng; thu thuế phần chênh lệch giá giữa giá tính tiền sử dụng đất và giá bán sản phẩm bất động sản của các dự án; thu thuế phần chênh lệch giữa các lần giao dịch để tránh đầu cơ, thổi giá bất động sản.

Ngoài ra, Bộ Xây dựng cũng đề nghị Bộ Tài chính tiếp tục rà soát, phân loại khó khăn, vướng mắc liên quan đến các dự án để tổng hợp, báo cáo Ban chỉ đạo của Thủ tướng để giải quyết các vấn đề khó khăn, vướng mắc các dự án tồn đọng, trong đó có các dự án bất động sản.

Việc đánh thuế nhà, đất không sử dụng mang ý nghĩa quan trọng trong việc quản lý và sử dụng hiệu quả tài nguyên đất đai. Đây là công cụ kinh tế giúp ngăn chặn tình trạng đầu cơ, tích trữ bất động sản gây ra sự mất cân đối cung cầu trên thị trường. Đồng thời, chính sách này tạo động lực để người sở hữu đưa đất đai vào khai thác, sử dụng đúng mục đích, góp phần phát triển kinh tế đô thị, nông thôn và đảm bảo an sinh xã hội. Bên cạnh đó, nguồn thu từ thuế cũng giúp tăng ngân sách nhà nước để phục vụ đầu tư công.

Trước đó, theo Thông báo 294/TB-VPCP năm 2025 của Văn phòng Chính phủ về Kết luận của Thường trực Chính phủ tại cuộc họp về tình hình thị trường bất động sản, Chính phủ đã yêu cầu Bộ Tài chính nghiên cứu, đề xuất ban hành ngay chính sách đánh thuế đối với nhà ở, bất động sản không sử dụng; đánh thuế đổi phần chênh lệch giá giữa giá tính tiền sử dụng đất và giá bán sản phẩm bất động sản của các dự án; thu thuế phần chênh lệch giữa các lần giao dịch để hạn chế đầu cơ, thổi giá bất động sản.

Đồng thời, phối hợp với Bộ Xây dựng và các bộ liên quan nghiên cứu, thực hiện chuyển đổi số để liên thông các thủ tục từ giao dịch bất động sản, công chứng, thuế và đăng ký giao dịch đất đai trên môi trường điện tử.

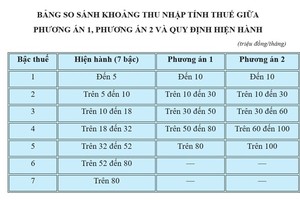

Trong dự thảo sửa đổi Luật thuế thu nhập cá nhân đang được lấy ý kiến nhân dân, cơ quan soạn thảo đề xuất 2 trường hợp khi thu thuế thu nhập cá nhân đối với hoạt động chuyển nhượng bất động sản, bao gồm: Với trường hợp xác định được giá chênh giữa mua và bán, thì thuế thu nhập cá nhân = 20% x (giá bán – giá mua – chi phí hợp lý liên quan); Với trường hợp không xác định được giá mua và các chi phí liên quan đến việc chuyển nhượng, thì thuế thu nhập cá nhân = thuế suất x giá bán (tùy thuộc thời gian nắm giữ).

Sau khi ban hành, đề xuất này nhận được sự đồng thuận của nhiều thành viên thị trường, với việc cần thiết phải có công cụ về thuế điều tiết, siết giảm dần các hoạt động đầu cơ, từ đó kiềm hãm đà tăng phi mã của giá nhà đất thời gian vừa qua. Tuy vậy, nhiều chuyên gia cho rằng cơ quan quản lý cũng cần có thêm các quy định chi tiết khi ban hành.

Trong đó, Hội môi giới bất động sản Việt Nam (VARS) kiến nghị cần quy định cụ thể về thời điểm có hiệu lực thi hành của luật mới, nhằm tạo điều kiện để người dân, doanh nghiệp và các chủ thể thị trường có thời gian nghiên cứu, chuẩn bị và thích ứng. Đồng thời, sớm ban hành văn bản hướng dẫn thi hành, làm rõ các khái niệm liên quan.

Trong khi đó, theo Viện nghiên cứu đánh giá thị trường bất động sản Việt Nam (VARs IRE), xét theo thực tế tại Việt Nam, hầu hết các hành vi đầu cơ đều có thời gian nắm giữ bất động sản dưới 1 năm. Việc nắm giữ bất động sản từ 5 năm trở lên đã bảo đảm tính ổn định và lâu dài, do đó VARS IRE đề xuất xem xét điều chỉnh khung thời gian nắm giữ bất động sản để xác định mức thuế.

Phương án đề xuất là thời gian nắm giữ bất động sản dưới 1 năm áp mức thuế 10%; từ 1 đến dưới 2 năm áp mức thuế 6%; từ 2 đến dưới 5 năm áp mức thuế 4% và từ 5 năm trở lên (hoặc nhận thừa kế) áp mức thuế 2%.

Ngoài ra, VARS IRE cũng đưa ra đề xuất mức giảm trừ cho các bất động sản nắm giữ trong thời gian dài. Trường hợp thời gian nắm giữ bất động sản đến 1 năm, mức giảm trừ là 0%. Mức giảm trừ tăng dần theo thời gian nắm giữ bất động sản: Trên 1 năm là 40%; trên 2 năm là 50%; từ 2 đến dưới 5 năm là 70% và từ 5 năm trở lên là 80%.