Thị trường chứng khoán Mỹ lập kỷ lục

Trong tuần qua, thị trường chứng khoán Mỹ có trạng thái đi ngang xen lẫn rung lắc nhẹ, nhưng kết thúc tháng 2/2024 trong sắc xanh và là tháng thứ tư tăng điểm liên tiếp. Trong đó, sự hỗ trợ chính được ghi nhận nhờ “cơn sốt” liên quan đến trí tuệ nhân tạo và mức tăng mạnh mẽ của các cổ phiếu công nghệ lớn, bất chấp mối lo rằng Cục Dự trữ Liên bang Mỹ (Fed) có thể giữ lãi suất cao lâu hơn. Chỉ số Nasdaq Composite dẫn đầu với mức tăng 6,12% trong tháng 2, tiếp theo là chỉ số S&P 500 tăng 5,17%, còn chỉ số Dow Jones tăng 2,22%.

Tâm điểm của tuần là chỉ số giá tiêu dùng cá nhân (PCE) cốt lõi - thước đo lạm phát ưa thích của Fed ghi nhận tăng 0,4% trong tháng 1/2024 so với tháng 1, đạt mức ước tính nhưng tăng tốc từ mức tăng 0,1% trong tháng 12/2023. Trên cơ sở so sánh với cùng kỳ năm ngoái, chỉ số giá PCE cốt lõi tháng 1/2024 tăng 2,8%, phù hợp với ước tính và giảm nhẹ so với mức tăng 2,9% trong tháng liền trước.

Nhìn chung, diễn biến PCE cốt lõi cho thấy tiến trình kiểm soát lạm phát chậm nhưng vững chắc của Mỹ. Tuy nhiên, chỉ số này vẫn tăng lên mức cao nhất hàng tháng trong gần một năm, nêu bật tính chất phức tạp của xu hướng lạm phát hiện tại. Theo CME Group, dự báo của nhà đầu tư về thời điểm Fed hạ lãi suất hầu như không thay đổi, với việc thị trường kỳ vọng đợt hạ lãi suất đầu tiên sẽ diễn ra vào tháng 6/2024.

|

Tại thị trường châu Á, thị trường chứng khoán Nhật Bản tiếp tục leo lên mức cao nhất mọi thời đại, với chỉ số Nikkei 225 đạt được tháng thứ 2 liên tiếp tăng gần 8%. Một trong những xúc tác chính hỗ trợ cho những mức tăng cao hơn này đến từ dữ liệu chỉ số giá tiêu dùng (CPI). CPI cốt lõi tháng đầu năm 2024 tăng 2%, ghi nhận lần đầu tiên kể từ tháng 3/2022 vừa đúng mức mục tiêu của Ngân hàng Trung ương Nhật Bản (BoJ). Dòng vốn của các nhà đầu tư nước ngoài chảy mạnh vào thị trường Nhật Bản, tạo nên sức bật lớn từ năm 2023 đến nay. Bên cạnh đó, Nhật Bản đang rót hàng chục tỷ USD vào một cuộc đặt cược lâu dài nhằm vực dậy năng lực sản xuất chip và bảo vệ nền kinh tế khỏi căng thẳng Mỹ - Trung ngày càng gia tăng. Thủ tướng Kishida gọi chip là động lực giúp Nhật Bản thoát khỏi tình trạng bất ổn giảm phát do tốc độ tăng trưởng chậm chạp. Việc tăng lương được coi là rất quan trọng để BoJ loại bỏ lãi suất âm, được dự đoán thực hiện vào tháng 3 hoặc tháng 4 tới và sẽ tiếp tục tăng sau đó.

|

Tại thị trường Việt Nam, chỉ số VN-Index tiếp tục có vận động tích cực trong tuần qua khi tiến mạnh lên vùng cao, sát vòng Elip. Đi cùng với đó là bức tranh kinh tế vĩ mô hai tháng đầu năm 2024 duy trì được sự ổn định và tích cực. Điển hình như sản xuất công nghiệp tăng 5,7%, xuất khẩu tăng 19,2%, xuất siêu 4,7 tỷ USD, lượng khách quốc tế đến Việt Nam tăng 68% so với cùng kỳ năm ngoái. Ngược lại, CPI tăng 3,98% chủ yếu do nhu cầu mua sắm và dịch vụ trong tháng Tết tăng, nhưng vẫn nằm trong tầm kiểm soát.

Trong khi đó, ghi nhận trên thị trường hàng hóa, giá của Bitcoin có lúc vượt qua mốc 64.000 USD khi các nhà đầu tư cá nhân tăng cường giao dịch tại các quỹ ETF Bitcoin ở Mỹ. Giá Bitcoin đã tăng khoảng 30% kể từ khi các quỹ ETF được phê duyệt và các quỹ theo dõi đều tăng giá trong 6 tuần qua.

Ngoài ra, giá dầu thô ghi nhận mức tăng hàng tháng thứ hai liên tiếp do OPEC+ dự kiến sẽ gia hạn cắt giảm sản lượng và dữ liệu lạm phát mới nhất phù hợp với dự báo. Trong tháng 2/2024, giá dầu WTI và Brent lần lượt tăng 3% và 2,3%. Một số nguồn tin cho biết, vào tháng 11/2023, OPEC+ đã đồng ý cắt giảm tự nguyện tổng cộng 2,2 triệu thùng/ngày trong quý I/2024, dẫn đầu là Ả Rập Xê út và nhóm này có thể tiếp tục cắt giảm sản lượng bổ sung cho đến cuối năm nay.

|

VN-Index: Đà tăng được củng cố

Sau diễn biến rung lắc tuần trước đó, VN-Index đã nhanh chóng nối dài đà tăng trong tuần vừa qua. Khép lại tuần giao dịch, chỉ số ghi nhận tăng điểm mạnh và đóng cửa tại mức cao nhất kể từ tháng 9/2022 dưới sự luân chuyển dòng tiền nhịp nhàng từ các nhóm cổ phiếu. Ở góc nhìn kỹ thuật, trên cả khung đồ thị tuần và ngày, VN-Index đều đang duy trì trạng thái tăng điểm tích cực và điểm nhấn chính là chỉ số đóng cửa trên mức đỉnh tháng 9/2023. Thanh khoản duy trì trên mức bình quân 20 phiên, cho thấy dòng tiền tiếp tục chảy đều và luân chuyển mạnh vào thị trường khi niềm tin của nhà đầu tư về xu hướng tích cực vẫn đang được củng cố. Theo đó, dư địa tăng của VN-Index dần được mở rộng và có khả năng sẽ kéo dài hơn nữa với mức mục tiêu tiếp theo tại 1.285 - 1.300 điểm.

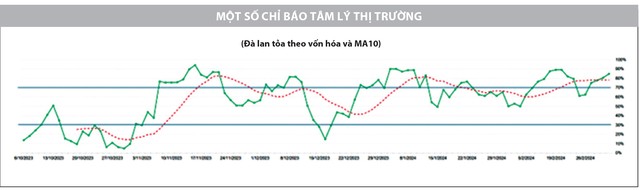

Bên cạnh đó, sự trở lại mạnh mẽ của thị trường còn được ghi nhận trên chỉ báo định lượng, khi đường đà lan tỏa ngắn hạn tăng trở lại và vượt lên trên đường MA10 của chính nó. Điều này được ghi nhận rất rõ khi nhóm vốn hóa lớn và ngân hàng đóng vai trò dẫn dắt trong các phiên giao dịch đầu tuần. Dù có sự chậm lại, điều chỉnh trong phiên cuối tuần, nhưng sự vận động của nhóm chỉ là điều chỉnh với khối lượng nhỏ. Do đó, việc điều chỉnh của nhóm cổ phiếu ngân hàng vẫn đang được đánh giá là lành mạnh. Mặt khác, nhóm này đã làm rất tốt vai trò dẫn dắt chỉ số về đỉnh ngắn hạn cũ trong suốt nhịp tăng 3 tháng vừa qua và có lẽ cũng cần đến lúc tạm nghỉ ngơi.

Trong các phiên tới, nhiệm vụ quan trọng cho nhóm ngân hàng là xây nền, củng cố nền giá mới đạt được, thay vì tăng nóng. Trong thời gian đó, dòng tiền luân chuyển sang các nhóm cổ phiếu vốn hóa vừa như những gì đã diễn ra trong tuần qua là kịch bản tích cực. Không loại trừ kịch bản rung lắc tái diễn khi chỉ số kiểm định lại vùng 1.250 - 1.255 điểm trong các phiên tới, nhưng hiện áp lực bán chưa đủ lớn để kích hoạt các vị thế chủ động bán thoát khỏi thị trường.

Nhìn chung, xu hướng tăng vẫn của VN-Index nhiều khả năng được nối dài, đặc biệt khi chỉ số trụ vững trên mốc 1.250 điểm và khép lại tuần trên mức đỉnh ngắn hạn tháng 9/2023. Các vị thế đang nắm giữ có thể tiếp tục duy trì. Còn đối với các vị thế mua mới, chỉ nên tham gia trong những nhịp điều chỉnh tại nhóm cổ phiếu đảm bảo được các yếu tố quan trọng về xu hướng, dư địa tăng còn hấp dẫn, nhận được sự chú ý của dòng tiền, có cơ bản tốt và còn nhiều tiềm năng tăng trưởng.

Các dòng cổ phiếu đang được dòng tiền ngắn hạn chú ý như ngân hàng, chứng khoán, thép, bất động sản công nghiệp, thủy sản, cảng biển, hóa chất... là những gợi ý cho các vị thế đang cần tìm điểm tham gia thị trường.