“Ông lớn” tiếp tục bứt phá

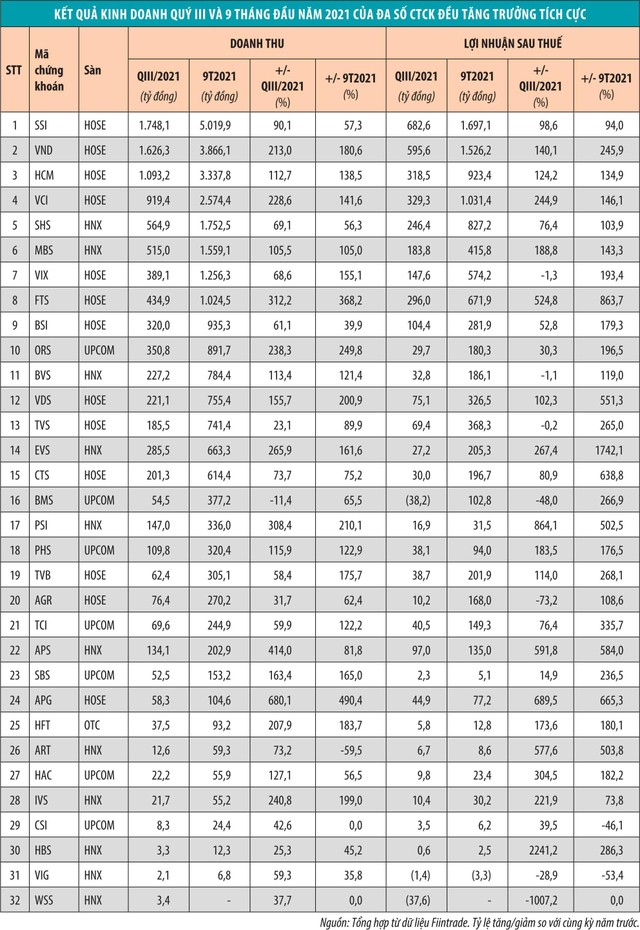

Kết thúc 9 tháng 2021, nhiều công ty chứng khoán (CTCK) đã báo cáo kết quả kinh doanh rất tích cực với lợi nhuận vượt xa kế hoạch đề ra và tăng trưởng mạnh mẽ so với cùng kỳ những năm trước.

|

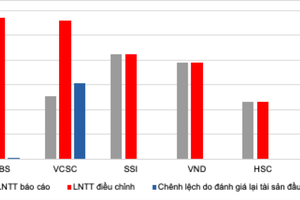

Trong nhóm CTCK dẫn đầu về thị phần môi giới chứng khoán (cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm) quý III/2021 trên 2 sàn HOSE và HNX, 6 công ty báo lãi trước thuế vượt mức nghìn tỷ đồng sau 9 tháng đầu năm 2021, bao gồm: CTCK Kỹ Thương (mã chứng khoán TCB) với 2.847 tỷ đồng, CTCK SSI (mã chứng khoán SSI) với 2.112 tỷ đồng, CTCK VNDIRECT (mã chứng khoán VND) với 1.822 tỷ đồng, CTCK Bản Việt (mã chứng khoán VCI) với 1.267 tỷ đồng, CTCK TP.HCM (mã chứng khoán HCM) với 1.151 tỷ đồng, CTCK Sài Gòn - Hà Nội (mã chứng khoán SHS) với 1.028 tỷ đồng.

Những kết quả này đa phần đều tăng trưởng từ vài chục tới hơn trăm phần trăm so với cùng kỳ năm 2020 như VCI (146%), HCM (135%) SHS (103%)… Sự tăng trưởng diễn ra ở cả 3 hoạt động chủ lực là môi giới, cho vay giao dịch ký quỹ (margin) và tự doanh. Trong đó, mảng tự doanh tiếp tục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản cũng như cơ cấu doanh thu, cho dù xét về tỷ lệ tăng trưởng, môi giới và cho vay margin có phần nổi trội hơn.

Đơn cử, báo cáo tài chính của SSI cho biết, trong 9 tháng đầu năm 2021, doanh thu nghiệp vụ môi giới tăng 3,5 lần cùng kỳ năm 2020 lên mức 1.790 tỷ đồng, doanh thu từ cho vay tăng 2,7 lần. Tuy vậy, các khoản lãi từ tài sản tài chính ghi nhận thông qua lãi/lỗ

(FVTPL) và từ các khoản đầu tư nắm giữ đến ngày đáo hạn (AFS) vẫn đóng góp 41,3% trong cơ cấu doanh thu, dù mức tăng trưởng thấp hơn đáng kể với 94,7%. Dư nợ cho vay tại SSI tăng gần 2 lần từ đầu năm đến nay, từ mức 9.226 tỷ đồng lên mức 18.292 tỷ đồng và chiếm 38,4% tổng tài sản, trong khi giá trị các khoản đầu tư chỉ tăng 15% nhưng vẫn chiếm tỷ trọng 45,7%.

Tại VND, hoạt động tự doanh đóng góp tới 48,4% trong tổng doanh thu hoạt động sau 9 tháng, trong khi hoạt động môi giới và cho vay ký quỹ có tỷ trọng thấp hơn đáng kể với lần lượt 27% và 18,4%.

Giá trị dư nợ dư nợ cho vay và ứng trước của VND tính tới cuối tháng 9/2021 tăng 2,4 lần so với đầu năm và chiếm 39,6% tổng tài sản, trong khi giá trị các khoản đầu tư chiếm 51% tổng tài sản với mức tăng khoảng 2 lần so với đầu năm.

Hay với VCI, mảng tự doanh cũng chiếm tỷ trọng lớn nhất trong tổng doanh thu 9 tháng đầu năm 2021 với 57%, quy mô doanh thu tăng 2,8 lần so với cùng kỳ năm 2020, doanh thu mảng môi giới và cho vay ký quỹ tăng trưởng thấp hơn với lần lượt 105% và 90,8%.

Giá trị dư nợ cho vay và phải thu của nhiều CTCK có thể tăng cao hơn nếu không bị giới hạn về mức cho vay tối đa tính trên vốn chủ sở hữu, trên từng mã cổ phiếu hay trên từng khách hàng theo quy định của cơ quan quản lý, dẫn tới không ít công ty bị “full margin” - tức không thể cho vay thêm, dù khách hàng còn nhu cầu.

Đây cũng là nguyên nhân khiến khối CTCK có động thái tăng vốn rầm rộ nhất trong hơn chục năm trở lại đây, thậm chí nhiều CTCK có kế hoạch tăng vốn lần thứ hai từ đầu năm đến nay nhằm đáp ứng nhu cầu ngày một tăng của khách hàng.

Chẳng hạn, ngay sau khi hoàn tất tăng 50% vốn vào đầu tháng 11/2021, mới đây, Hội đồng quản trị SSI đã thông qua phương án chào bán thêm tối đa 497,3 triệu cổ phiếu cho cổ đông hiện hữu với giá dự kiến 15.000 đồng/cổ phiếu để huy động khoảng 7.460 tỷ đồng, qua đó tăng tiếp vốn điều lệ lên 14.921 tỷ đồng, tức tăng gần 2,5 lần so với đầu năm 2021.

Tương tự, VND lên kế hoạch chào bán gần 435 triệu cổ phiếu cho cổ đông và phát hành gần 348 triệu cổ phiếu thưởng. Trước đó, vào tháng 6/2021, VND đã chào bán cổ phiếu cho cổ đông để tăng vốn gấp đôi, từ hơn 2.100 tỷ đồng lên hơn 4.300 tỷ đồng.

Nếu các kế hoạch chào bán này thành công, VND sẽ nâng vốn điều lệ lên 12.200 tỷ đồng, gấp gần 6 lần so với đầu năm 2021.

Công ty chứng khoán nhỏ cũng hồi sinh

Trong năm “vàng” của thị trường chứng khoán, không chỉ các CTCK lớn bứt phá, nhiều công ty nhỏ cũng tận dụng cơ hội thị trường để hồi sinh sau một giai đoạn dài gian khó, trong đó không ít công ty ghi nhận lợi nhuận bằng cả 10 năm trước cộng lại.

Chẳng hạn, kết thúc 9 tháng đầu năm 2021, CTCK Smart Invet (mã chứng khoán AAS) báo lãi sau thuế 141,4 tỷ đồng, gấp 3,43 lần cùng kỳ năm 2020, riêng lợi nhuận quý III đạt 136 tỷ đồng, gấp 6,87 lần cùng kỳ. Theo kế hoạch kinh doanh điều chỉnh được công bố cuối tháng 9/2021, AAS đã nâng kế hoạch lãi ròng cả năm lên 200 tỷ đồng, con số này gấp 4,5 lần tổng lãi ròng đạt được trong giai đoạn 2011-2020.

Tại CTCK Dầu khí (mã chứng khoán PSI), 9 tháng đầu năm 2021, Công ty đạt 336 tỷ đồng doanh thu - mức cao nhất trong lịch sử hoạt động và 31,5 tỷ đồng lợi nhuận sau thuế, tăng 502% so với cùng kỳ năm 2020. Hầu hết các hoạt động kinh doanh của PSI đều ghi nhận mức tăng trưởng cao như lãi từ các tài sản FVTPL tăng 8,8 lần, lãi từ các khoản cho vay và phải thu tăng 1,9 lần, doanh thu môi giới tăng 4,5 lần...

Nhiều CTCK khác cũng ghi nhận tăng trưởng lợi nhuận mạnh mẽ sau nhiều năm èo uột như CTCK Sacombank (mã chứng khoán SBS) lãi sau thuế 5,45 tỷ đồng trong 9 tháng đầu năm 2021 (cùng kỳ lỗ 3,76 tỷ đồng); CTCK Hải Phòng (mã chứng khoán HAC) lãi 9 tháng tăng 2,8 lần; CTCK Liên Việt (mã chứng khoán LVS) có lãi tăng 2,1 lần…

Bên cạnh sự tích cực của thị trường chung giúp các mảng kinh doanh chính tăng trưởng, còn 2 yếu tố quan trọng khác giúp khối CTCK cải thiện thị phần môi giới sau 3 quý đầu năm 2021. Một là sự cố nghẽn lệnh tại Sở Giao dịch chứng khoán TP.HCM (HOSE) diễn ra từ cuối năm 2020.

Trong giai đoạn này, do cơ chế phân bổ lệnh của HOSE cho các CTCK, khi lệnh tại các CTCK lớn đã nghẽn do dùng hết lưu lượng được phân bổ, nhà đầu tư tại nhiều CTCK nhỏ, chưa dùng hết dung lượng được cấp, vẫn có thể vào lệnh. Điều này tạo nên một làn sóng nhà đầu tư chủ động tìm đến mở tài khoản và phân bổ giao dịch sang các CTCK vốn ít tên tuổi.

Hai là, khi dòng tiền đổ mạnh vào thị trường, nhu cầu sử dụng margin tăng nhanh, khiến các CTCK lớn lần lượt “cạn room” cho vay. Lúc này, một lần nữa nhà đầu tư tìm đến các CTCK nhỏ còn dư địa margin để sử dụng đòn bẩy tài chính.

Hai “lợi thế’ trên đã thúc đẩy mảng môi giới và cho vay ký quỹ của nhiều CTCK vốn chiếm thị phần nhỏ, ít được nhà đầu tư chú ý tăng mạnh, từ đó cải thiện kết quả kinh doanh cũng như thị phần. Theo đó, hàng loạt CTCK nhỏ cũng thực hiện/lên kế hoạch tăng vốn để phục vụ nhu cầu mở rộng đầu tư của khách hàng.

Tuy nhiên, tương tự các CTCK lớn, không phải môi giới hay cho vay margin, mà tự doanh mới là mảng đóng góp lớn nhất trong cơ cấu doanh thu và lợi nhuận, tạo nên động lực tăng trưởng cho phần lớn CTCK vừa và nhỏ.

Chẳng hạn, tại CTCK châu Á - Thái Bình Dương (mã chứng khoán APS), lũy kế 9 tháng đầu năm 2021, lãi từ các tài sản tài chính FVTPL tăng 5,24 lần so với cùng kỳ năm 2020 và đóng góp 71,5% trong cơ cấu doanh thu, bỏ xa tỷ trọng cũng như mức tăng trưởng của các mảng môi giới và tự doanh. Tương tự, tại AAS, lãi từ các tài sản tài chính FVTPL chiếm đến 95% cơ cấu doanh thu...

Tương lai nào chờ đợi?

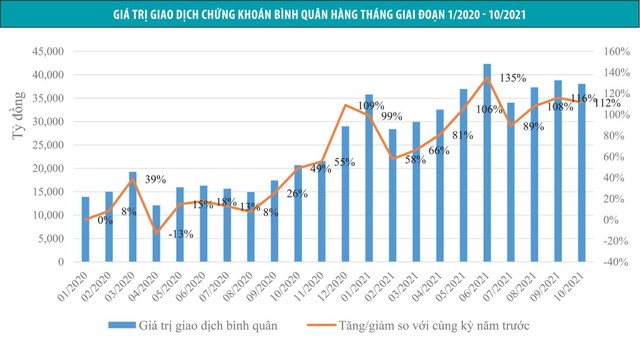

Theo thống kê của Ủy ban Chứng khoán Nhà nước, trong 10 tháng đầu năm 2021, có tới 6 tháng giá trị giao dịch bình quân toàn thị trường (bao gồm HOSE, HNX và UPCoM) tăng trên 100% so với cùng kỳ năm 2020. Còn theo số liệu của Trung tâm Lưu ký chứng khoán Việt Nam, trong 10 tháng, nhà đầu tư cá nhân trong nước đã mở mới gần 1,09 triệu tài khoản chứng khoán, gấp 3 lần cả năm 2020 và cao hơn tổng số tài khoản đã được nhóm này mở trong giai đoạn 2017 - 2020.

|

Thị trường chứng khoán Việt Nam dù liên tiếp xác lập nhiều kỷ lục về điểm số và thanh khoản, nhưng tiềm năng tăng trưởng còn rất lớn khi nhìn vào tỷ lệ tài khoản chứng khoán trên tổng dân số, mức P/E thị trường, triển vọng tăng trưởng kinh tế, triển vọng nâng hạng, triển vọng cơ cấu sản phẩm, dịch vụ hoàn thiện hơn khi hệ thống giao dịch mới được đưa vào vận hành...

Ngoài ra, trong câu chuyện tăng điểm của thị trường thời gian qua còn có nguyên nhân xuất phát từ xu hướng giảm mạnh của mặt bằng lãi suất tiền gửi nhằm hỗ trợ nền kinh tế trước ảnh hưởng của dịch bệnh, từ đó thúc đẩy dòng tiền tìm kiếm các kênh đầu tư khác có lợi suất cao hơn, trong đó có chứng khoán.

Tuy nhiên, điều cần lưu ý là sau khi dịch bệnh từng bước được kiểm soát, nếu các chính sách vĩ mô chuyển từ hỗ trợ nền kinh tế vượt khó sang kiềm chế lạm phát và mặt bằng lãi suất tăng trở lại cùng các kênh đầu tư thay thế như bất động sản, vàng… ấm lên, dòng tiền của nhà đầu tư cá nhân có thể nhanh chóng chuyển hướng và tác động bất lợi cho thị trường.

Đặc biệt, trong sự tăng trưởng nóng 2 năm trở lại đây, cơ cấu dòng tiền tham gia vào thị trường chủ yếu là các nhà đầu tư cá nhân, trong khi ngành quỹ sau nhiều năm vẫn chưa thực sự hấp dẫn, còn dòng tiền ngoại liên tục rút ròng. Đặc tính thiếu ổn định của dòng tiền nhà đầu tư cá nhân, tâm lý dễ bị chi phối bởi xu hướng đám đông có thể khiến các cú giảm điểm trở nên mạnh mẽ hơn sau giai đoạn tăng nóng.

Nhìn lại lịch sử thị trường, sau cuộc khủng hoảng kinh tế năm 2008, các chính sách tài khóa, tiền tệ nới lỏng và gói kích thích kinh tế năm 2009 đã tạo bệ đỡ cho chỉ số VN-Index bứt phá từ vùng 250 điểm lên hơn 600 điểm chỉ trong 6 tháng với nhiều phiên thanh khoản kỷ lục. Tuy nhiên, thị trường sau đó suy giảm kéo dài khi chính sách tiền tệ thắt chặt trở lại trước nguy cơ lạm phát tăng cao và Ngân hàng Nhà nước siết dòng vốn cho vay, nhà đầu tư cá nhân rút khỏi thị trường.

Mặc dù các CTCK hiện nay đã có kinh nghiệm ứng phó với những biến động thất thường của thị trường, đã đầu tư xây dựng đội ngũ và hệ thống quản trị rủi ro để kiểm soát danh mục cho vay, nhưng với tỷ trọng cao của danh mục tự doanh trong cơ cấu tài sản và doanh thu hoạt động tại hầu hết các CTCK, đặc biệt là sự phụ thuộc vào tự doanh của các công ty nhỏ, một đợt giảm giá mạnh có thể nhanh chóng đẩy các CTCK vào thua lỗ.

Thực tế, trong quý III/2021, khi những nhịp điều chỉnh xuất hiện và diễn biến giá cổ phiếu phân hóa mạnh, nhiều CTCK đã báo lỗ như Chứng khoán Bảo Minh, Chứng khoán Đại Việt, Chứng khoán Thương mại và Công nghiệp Việt Nam, Chứng khoán Việt, Chứng khoán Globalmind Capital, Chứng khoán Euro Capital…

Thị trường chung tăng trưởng tích cực khiến câu chuyện cạnh tranh trong nội bộ ngành chứng khoán có phần bớt nóng. Tuy nhiên, việc các CTCK thúc đẩy tăng trưởng quy mô vốn sẽ khiến áp lực này tăng trở lại và khi đó, ban lãnh đạo các CTCK phải đối mặt với việc dùng nguồn vốn huy động được sao cho hiệu quả, nhất trong bối cảnh thị trường chững lại.

Bên cạnh đó, kế hoạch đưa vào sử dụng các sản phẩm mới theo hệ thống giao dịch mới như cho phép bán khống, giao dịch T0… cũng sẽ làm tăng áp lực cạnh tranh ngay trong nhóm CTCK dẫn đầu, tương tự câu chuyện về lợi thế của những CTCK đã đầu tư vào công nghệ định danh eKYC so với phần còn lại trong giai đoạn bùng nổ của thị trường vừa qua.