Kiểm tra 9 công ty kiểm toán

Năm 2017, lần đầu tiên, báo cáo tài chính kiểm toán năm 2016 của 15 doanh nghiệp đại chúng, trong đó hầu hết đang niêm yết như: SDD, CMC, KHL, CMT, NAF, KVS, CTCK Quốc tế, CTCK Mê Kong, CTCK Woori CBV… đã không được UBCK chấp nhận vì đơn vị kiểm toán thực hiện kiểm toán các báo cáo này là Công ty TNHH Kiểm toán và định giá Thăng Long – TDK đã bị đình chỉ tư cách tổ chức kiểm toán được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán.

Cũng liên quan đến vi phạm của công ty kiểm toán, trong năm 2017, lần đầu tiên UBCK ra quyết định đình chỉ tư cách kiểm toán viên được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán đối với kiểm toán viên Nguyễn Ngọc Tỉnh, Tổng giám đốc Công ty TNHH Kiểm toán và Kế toán Hà Nội (CPA Hà Nội).

Thực trạng trên cộng với hành vi thao túng báo cáo tài chính của một số doanh nghiệp cho thấy những vi phạm về hoạt động kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán đang diễn biến phức tạp, ảnh hưởng tiêu cực đến niềm tin của công chúng đầu tư vào doanh nghiệp, cũng như thị trường.

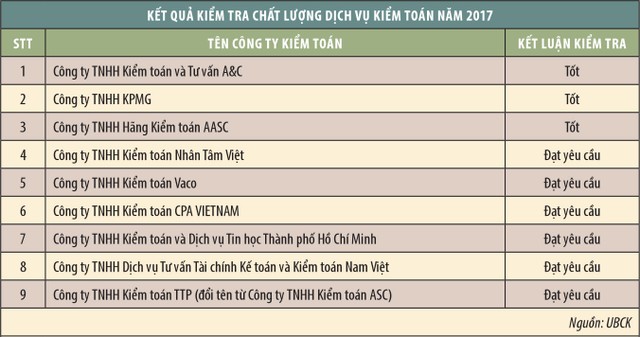

Để kịp thời xử lý sớm các vi phạm phát sinh, trong năm 2017, UBCK chủ trì phối hợp với Vụ Chế độ Kế toán và Kiểm toán (Bộ Tài chính), Hội Kiểm toán viên hành nghề Việt Nam (VACPA) và kiểm toán viên hành nghề tại các công ty kiểm toán tổ chức kiểm tra trực tiếp chất lượng dịch vụ kiểm toán năm 2017 tại 9 doanh nghiệp kiểm toán được chấp thuận kiểm toán cho các đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán gồm: Công ty TNHH Kiểm toán và Tư vấn A&C, Công ty TNHH KPMG, Công ty TNHH Kiểm toán CPA VIETNAM, Công ty TNHH Hãng Kiểm toán AASC... (xem bảng chi tiết).

Yêu cầu khắc phục Nhiều vi phạm

Kết quả kiểm tra cho thấy, bên cạnh những mặt được, các công ty kiểm toán còn tồn tại nhiều hạn chế, thiếu sót với mức độ khác nhau. Ngay cả các công ty được đánh giá xếp loại tốt vẫn có những vấn đề tồn tại, các công ty được xếp loại đạt yêu cầu đương nhiên còn nhiều tồn tại, hạn chế hơn.

Cụ thể, một số công ty lập và gửi Báo cáo kết quả tự kiểm tra chất lượng dịch vụ kiểm toán năm 2016 đến UBCK chậm so với quy định; chậm báo cáo UBCK khi có sự thay đổi về kiểm toán viên hành nghề. Một số công ty chưa thực hiện đầy đủ thủ tục gửi thư cho kiểm toán viên tiền nhiệm, chấp nhận khách hàng và đánh giá rủi ro theo quy định.

Có công ty chưa quy định rõ chính sách về xác định mức trọng yếu đối với 2 nhóm khách hàng là đơn vị có lợi ích công chúng và đơn vị không thuộc đối tượng có lợi ích công chúng; chưa phân tách riêng giữa dịch vụ kiểm toán và soát xét trong hợp đồng kiểm toán và soát xét.

Qua kiểm tra các hồ sơ kiểm toán có giá phí thấp, kiểm tra các báo cáo kiểm toán có ý kiến không phải là ý kiến chấp nhận toàn phần, các đoàn kiểm tra phát hiện việc lập hồ sơ kiểm toán báo cáo tài chính cơ bản tuân thủ theo quy định, nhưng có những trường hợp kiểm toán viên chứng kiến kiểm kê không đánh giá thực trạng hàng tồn kho và tài sản được kiểm kê, chưa có tài liệu mô tả chi tiết quá trình chứng kiến kiểm kê của kiểm toán cũng như đánh giá quy trình kiểm kê của khách hàng; thư giải trình chưa có thông tin về tổng hợp bút toán không điều chỉnh và ảnh hưởng lên báo cáo tài chính…

Một số báo cáo kiểm toán có ý kiến ngoại trừ chưa lượng hoá vấn đề ngoại trừ, chưa đánh giá ảnh hưởng của vấn đề ngoại trừ đến các khoản mục trên báo cáo tài chính được kiểm toán...

Để khắc phục những thiếu sót, hạn chế của các công ty kiểm toán như trên, UBCK đã gửi công văn thông báo kết luận sau kiểm tra đến các công ty này, đồng thời yêu cầu các công ty gửi Báo cáo giải pháp khắc phục và thực hiện kiến nghị của Đoàn kiểm tra tới UBCK theo quy định. Trên cơ sở đó nhà quản lý có các giải pháp giám sát, đôn đốc các công ty kiểm toán nghiêm túc khắc phục những lỗi mắc phải, để nâng cao chất lượng kiểm toán.