Bức tranh chung

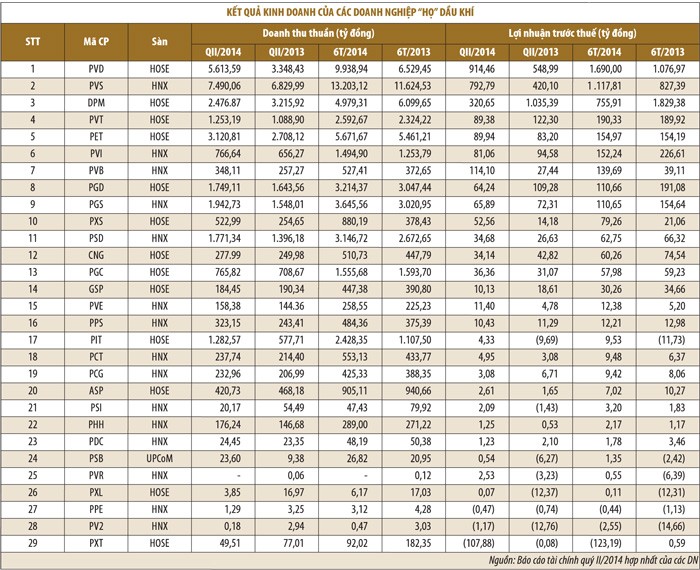

Theo tổng hợp của ĐTCK, đến thời điểm này có 35 trong số 39 DN thuộc “họ” dầu khí công bố kết quả kinh doanh quý II/2014 và luỹ kế 6 tháng đầu năm, bao gồm các báo cáo tài chính (BCTC) riêng của công ty mẹ và các báo cáo của những DN không có công ty con, công ty liên kết.

Tổng doanh thu thuần của 35 DN này trong 6 tháng đầu năm đạt 67.468 tỷ đồng, tăng 14%; lợi nhuận trước thuế đạt 11.554 tỷ đồng, giảm 9,14% so với cùng kỳ năm ngoái. Riêng quý II/2014, các DN này đạt 36.617 tỷ đồng doanh thu, tăng 21%; lợi nhuận đạt 5.988 tỷ đồng, tăng 2,2% so với quý II/2013.

Trong đó, PV Gas (GAS) đóng góp 45% doanh thu quý II cũng như 6 tháng đầu năm của nhóm DN này. Về lợi nhuận, GAS đóng góp 63% trong quý II và 67% tính chung 6 tháng. Doanh thu của GAS tăng 9,3% trong nửa đầu năm, nhưng lợi nhuận giảm hơn 10,6%. Tuy nhiên, như đã nói, đó chỉ là số liệu của công ty mẹ. Hiện GAS và 8 DN dầu khí khác chưa công bố BCTC hợp nhất.

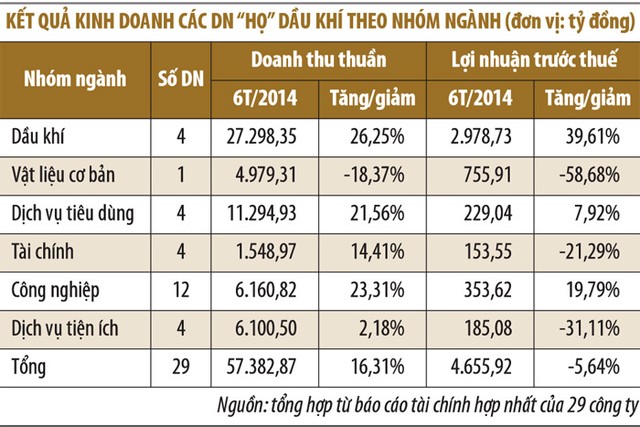

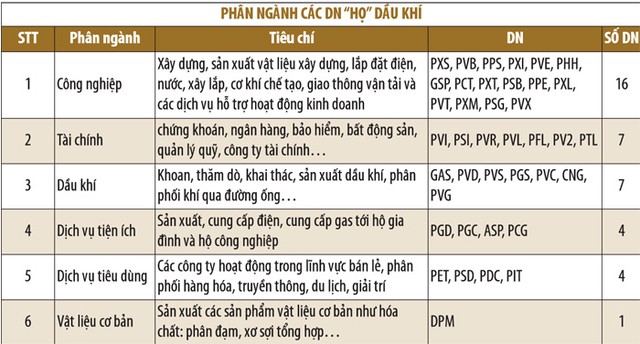

Tham khảo tiêu chí phân ngành của CTCK Dầu khí (PSI), các DN dầu khí được phân thành 6 nhóm ngành là công nghiệp, tài chính, dầu khí, dịch vụ tiện ích, dịch vụ tiêu dùng và vật liệu cơ bản. Trong đó, 29 DN đã công bố BCTC hợp nhất, tính cả BCTC của những DN không có đơn vị thành viên và liên kết. Doanh thu hợp nhất của 29 DN này đạt 57.383 tỷ đồng trong 6 tháng đầu năm, tăng 16,3%; lợi nhuận đạt 4.656 tỷ đồng, giảm 5,64% so với cùng kỳ năm ngoái.

Nhóm phân ngành dầu khí có tốc độ tăng trưởng cao nhất; doanh thu tăng hơn 26% và lợi nhuận tăng gần 40%. 4/7 DN trong phân ngành này là PVD, PVS, PGS và CNG đóng góp đến 48% tổng doanh thu thuần và 64% lợi nhuận trước thuế của 29 DN nêu trên. Tính cả 3 DN còn lại là GAS, PVC và PVG thì tỷ lệ đóng góp gần như tuyệt đối.

Những Doanh nghiệp nổi bật

Trong nhóm phân ngành dầu khí, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, mã PVS) đạt 13.203 tỷ đồng doanh thu thuần trong 6 tháng đầu năm, tăng 13,6%; lợi nhuận ròng thuộc về cổ đông công ty mẹ đạt 787 tỷ đồng, tăng 45% so với cùng kỳ năm ngoái.

Các nhà đầu tư tỏ ra hào hứng khi kết quả kinh doanh trên được công bố và một số CTCK nhận định tích cực cùng với khuyến nghị “mua”. Hơn nữa, ngày 20/8 tới, PTSC bắt đầu chi trả cổ tức 1.200 đồng/cổ phiếu.

Như vậy, PTSC đã thực hiện vượt kế hoạch lợi nhuận cả năm 2014. CTCK Sài Gòn (SSI) dự báo, lợi nhuận ròng thuộc về cổ đông công ty mẹ PTSC năm 2014 và 2015 sẽ đạt lần lượt 1.745 tỷ đồng (tăng 11%) và 1.866 tỷ đồng (tăng 7%).

DN đáng chú ý khác là PV Gas (GAS). Với kết quả kinh doanh của công ty mẹ 6 tháng đầu năm, GAS đã hoàn thành 75% kế hoạch năm. Nếu không tính 1.000 tỷ đồng lợi nhuận bất thường quý I năm trước, lợi nhuận ròng 6 tháng đầu năm nay của GAS tăng trên 3%. Mảng khí khô và LPG tiếp tục chiếm tỷ trọng lớn nhất trong doanh thu của GAS, tương đương với 58% và 34% doanh thu thuần. SSI dự báo, GAS sẽ vượt kế hoạch kinh doanh nửa cuối năm 2014.

Trong nhóm ngành công nghiệp, SSI khuyến nghị mua cổ phiếu PVT của Tổng CTCP Vận tải Dầu khí (PV Trans) với giá mục tiêu 15.400 đồng/CP, cao hơn thị giá. PVTrans đạt gần 2.593 tỷ đồng doanh thu trong 6 tháng đầu năm, tăng 11,6% so với củng kỳ năm ngoái. Mặc dù lợi nhuận thuộc về cổ đông công ty mẹ chỉ tương đương cùng kỳ, ở mức gần 130 tỷ đồng, nhưng so với kế hoạch cả năm thì PVTrans đã hoàn thành 95% (PV Trans thường đặt kế hoạch kinh doanh khá thấp). SSI kỳ vọng mảng vận tải của PV Trans sẽ phục hồi trong những tháng cuối năm khi giai đoạn bảo dưỡng kết thúc và thu được lợi nhuận khi bán tàu FSO Kamari.

CTCP Kết cấu Kim loại và Lắp máy Dầu khí (PVC-MS) là DN nổi bật nhất trong nhóm phân ngành công nghiệp khi doanh thu thuần 6 tháng đầu năm 2014 tăng hơn 1,3 lần và lợi nhuận trước thuế tăng 2,8 lần so với cùng kỳ năm 2013. Nhiều khoản chi phí trong kỳ đã được tiết giảm. Giá cổ phiếu PXS tăng trần lên 23.100 đồng/CP hôm thứ Tư và tiếp tục tăng trong phiên hôm qua. Sau nửa năm, PVC-MS đã hoàn thành 75,4% kế hoạch lợi nhuận sau thuế năm 2014.

CTCP Bọc ống Dầu khí Việt Nam (PV Coating, mã PVB) cũng có kết quả kinh doanh ấn tượng: doanh thu thuần 6 tháng đầu năm tăng 41,5% và lợi nhuận tăng 2,6 lần, đạt 140 tỷ đồng, vượt kế hoạch lợi nhuận năm. SSI cho biết, GAS có kế hoạch giảm tỷ lệ sở hữu tại PVB xuống 51%. Hai phiên vừa qua, giá cổ phiếu PVB dao động nhẹ.

Trong phân ngành dịch vụ tiêu dùng, cổ phiếu PET của Tổng CTCP Dịch vụ Tổng hợp Dầu khí (Petrosetco) được SSI khuyến nghị mua và hai phiên vừa qua, cổ phiếu PET đều tăng điểm với giao dịch sôi động. 6 tháng đầu năm, doanh thu thuần hợp nhất của PET tăng gần 4%, đạt 5.672 tỷ đồng, lợi nhuận trước thuế đạt 155 tỷ đồng, hầu như không thay đổi so với cùng kỳ năm trước. So với kế hoạch năm, PET đã hoàn thành 59% về doanh thu và 61% về lợi nhuận.

SSI khuyến nghị mua cổ phiếu PET khi thấy kết quả kinh doanh quý II/2014 của PET có sự khởi sắc: doanh thu tăng 15,2%, lợi nhuận tăng hơn 8%. SSI kỳ vọng, trong nửa cuối năm 2014, doanh thu và lợi nhuận trước thuế của PET có thể đạt 6.293 tỷ đồng và 165 tỷ đồng, tăng 16% và 6% so với nửa đầu năm. Tính chung năm 2014, doanh thu và lợi nhuận trước thuế của PET dự kiến đạt lần lượt 12.264 tỷ đồng và 320,6 tỷ đồng, tăng 4,4% và 14,2% so với năm trước.