Từ tư duy phân bổ sang kiến tạo dòng vốn

Trong bối cảnh đó, điều cần thiết không chỉ là huy động thêm vốn, mà là thiết kế lại toàn bộ cấu trúc dòng vốn để nền kinh tế có thể hấp thụ hiệu quả, phân bổ đúng chỗ và tạo ra tăng trưởng bền vững.

Phát biểu của Tổng Bí thư, Chủ tịch nước Tô Lâm tại Hội nghị quán triệt và triển khai Nghị quyết Hội nghị Trung ương 2 khóa XIV đầu tuần trước được giới đầu tư chú ý. Nổi bật trong thông điệp của nhà lãnh đạo là yêu cầu chuyển dịch mang tính nền tảng: nền kinh tế không thể tiếp tục vận hành dựa trên một nguồn lực đơn nhất, càng không thể đặt toàn bộ gánh nặng phát triển lên vai Nhà nước. Thay vào đó, vai trò của Nhà nước cần chuyển từ “người chi tiêu” sang “người kiến tạo”.

Ông khẳng định: “Vốn nhà nước phải được định vị đúng bản chất là vốn mồi, vốn kiến tạo để định hình không gian phát triển, giảm thiểu rủi ro ban đầu, từ đó dẫn dắt và kích hoạt hiệu quả các dòng vốn ngoài nhà nước”. Trong khi đó, dòng vốn từ khu vực tư nhân trong nước và nước ngoài cần được hướng vào các lĩnh vực tạo giá trị gia tăng cao như công nghiệp chế biến, công nghệ, hạ tầng và đổi mới sáng tạo.

Cách tiếp cận này đặt nền tảng cho một cấu trúc vốn đa tầng, nơi các dòng vốn không tồn tại độc lập, mà tương tác, khuếch đại lẫn nhau. Một đồng vốn công, nếu được thiết kế đúng, có thể kéo theo 5 - 7 đồng vốn tư nhân, tạo ra đòn bẩy tài chính cực lớn trong phát triển kinh tế đất nước.

|

Logic “vốn mồi”, hay nói cách khác là cầu nối giữa vốn nhà nước và vốn tư nhân là bài toán thiết thực đối với nền kinh tế. Ông Nguyễn Chí Thành, Chủ tịch Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) chia sẻ, “Trung ương đã đề ra mục tiêu đến năm 2030 và 2045 sẽ hình thành một lớp doanh nghiệp Việt Nam có quy mô, năng lực tài chính và công nghệ đủ để cạnh tranh toàn cầu. Trong khi khu vực tư nhân ngày càng năng động, Nhà nước cần một công cụ tài chính để cùng chia sẻ rủi ro và định hướng đầu tư vào các lĩnh vực có tính nền tảng như công nghệ lõi, năng lượng, hạ tầng và công nghiệp chiến lược. SCIC, trong vai trò Quỹ đầu tư quốc gia, có thể trở thành cầu nối giữa vốn nhà nước và vốn tư nhân, thông qua đồng đầu tư, M&A và đầu tư mạo hiểm, từ đó nâng cao hiệu quả huy động và phân bổ nguồn lực”.

Tại phiên thảo luận tổ của Quốc hội gần đây, đại biểu Trương Minh Huy Vũ (Đoàn TP.HCM) đề xuất cần xây dựng một “bản đồ” huy động nguồn lực tổng thể cho giai đoạn 2026 - 2031.

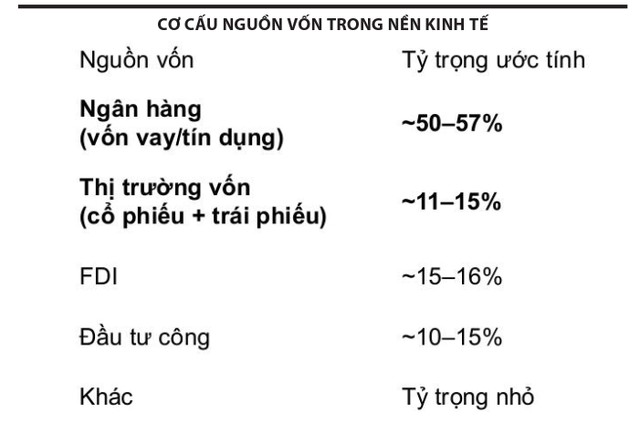

Theo ông Vũ, báo cáo Chính phủ cho thấy, trong 5 năm tới, nền kinh tế cần huy động một khoản vốn đầu tư lớn; riêng vốn đầu tư công đã khoảng 8,2 triệu tỷ đồng - con số rất lớn. Tuy nhiên, cấu trúc huy động vốn hiện nay vẫn phụ thuộc chủ yếu vào hai kênh truyền thống là đầu tư công và tín dụng ngân hàng. Trong khi đó, cả hai kênh này đều đang bộc lộ những khó khăn. Đầu tư công gặp nhiều điểm nghẽn về giải ngân, còn tín dụng ngân hàng đã ở mức cao so với GDP (trên 140%), khiến chúng ta khó huy động thêm được.

Từ thực tế đó, ông Vũ đề xuất, cần chuyển trọng tâm sang phát triển các kênh huy động vốn mới, đặc biệt là thị trường vốn, bao gồm trái phiếu doanh nghiệp, trái phiếu địa phương, trái phiếu công trình. Cùng với đó là kênh huy động qua các trung tâm tài chính và mở rộng hợp tác công - tư (PPP).

Nghịch lý lớn của kinh tế Việt Nam hiện nay lại ở chỗ, vốn dài hạn trong hệ thống không hẳn thiếu, nhưng lại không chảy vào các lĩnh vực cần thiết. Dữ liệu cho thấy, các quỹ bảo hiểm, quỹ hưu trí và tổ chức tài chính trong nước đang nắm giữ lượng tài sản hàng chục tỷ USD với kỳ hạn dài, hoàn toàn phù hợp với các dự án hạ tầng từ 15 - 25 năm. Tuy nhiên, dòng vốn này lại bị “mắc kẹt” do thiếu các công cụ tài chính phù hợp về rủi ro, thanh khoản và pháp lý.

Các chuyên gia của Công ty cổ phần Quản lý Quỹ PVI (PVI AM) chỉ ra, thị trường trái phiếu doanh nghiệp, kênh dẫn vốn trung và dài hạn quan trọng đang tồn tại nhiều điểm nghẽn như kỳ hạn phát hành chủ yếu từ 3 - 5 năm, không phù hợp với vòng đời dự án dài, thiếu cơ chế bảo đảm tín dụng độc lập, thanh khoản thị trường thứ cấp thấp, cơ cấu nhà đầu tư tổ chức mỏng. Kết quả là nền kinh tế rơi vào tình trạng “lệch pha kỳ hạn”, vốn huy động ngắn hạn nhưng nhu cầu đầu tư lại dài hạn, tạo áp lực lớn lên hệ thống ngân hàng.

|

Hóa giải áp lực mô hình tăng trưởng dựa vào vốn

TS. Hồ Quốc Tuấn, giảng viên Đại học Bristol (Anh Quốc) đánh giá, nếu nhìn dưới góc độ mô hình kinh tế, tăng trưởng của Việt Nam trong ngắn hạn gần như phụ thuộc chủ yếu vào yếu tố vốn, trong khi lao động và công nghệ khó có thể cải thiện nhanh trong một vài năm. Việc gia tăng đầu tư, đặc biệt vào hạ tầng, trở thành con đường khả thi nhất để thúc đẩy tăng trưởng. Điều này lý giải vì sao tổng vốn đầu tư toàn xã hội giai đoạn tới cần đạt khoảng 40% GDP, mức cao hơn đáng kể so với giai đoạn trước. Tuy nhiên, lựa chọn này đòi hỏi Việt Nam cấu trúc vốn hợp lý, hạ chi phí vốn và phân bổ hiệu quả, hướng tới tăng trưởng bền vững.

Giới chuyên gia đề xuất nhiều cách giải bài toán vốn. Theo bà Nguyễn Thúy Hạnh, Tổng giám đốc Ngân hàng Standard Chartered Việt Nam, cần nhìn cấu trúc nguồn lực theo ba trụ cột chính.

Thứ nhất, vốn chủ sở hữu. Đây là nền tảng quan trọng để giảm áp lực nợ và nâng cao chất lượng tài chính doanh nghiệp. Việc đẩy mạnh cổ phần hóa, thoái vốn nhà nước và gắn tái cấu trúc doanh nghiệp với thị trường chứng khoán sẽ tạo thêm nguồn hàng hóa chất lượng cao, thu hút dòng vốn dài hạn. Bên cạnh đó, thu hút FDI cần chuyển từ số lượng sang chất lượng, hướng tới các quỹ tư nhân và nhà đầu tư chiến lược dài hạn. Việc nâng hạng thị trường chứng khoán cũng mở ra cơ hội thu hút dòng vốn gián tiếp quốc tế, dù quy mô thực tế còn phụ thuộc vào nhiều yếu tố.

Thứ hai, vốn nợ. Tín dụng ngân hàng hiện vẫn chiếm tỷ trọng lớn trong cấu trúc vốn, với quy mô tín dụng/GDP ở mức cao. Điều này phản ánh vai trò quan trọng của hệ thống ngân hàng, nhưng cũng cho thấy giới hạn của mô hình hiện tại. Để giảm áp lực, cần phát triển mạnh thị trường trái phiếu doanh nghiệp, đặc biệt là mở rộng nhà đầu tư tổ chức. Việc nâng cao tiêu chuẩn phát hành, xếp hạng tín nhiệm và minh bạch thông tin sẽ giúp cải thiện chất lượng thị trường.

Thứ ba, nguồn lực trong dân. Đây là “mỏ vàng” chưa được khai thác hiệu quả. Lượng tiền gửi trong hệ thống ngân hàng đã lên tới hàng triệu tỷ đồng, chưa kể tài sản tích trữ dưới dạng vàng và bất động sản. Khi môi trường đầu tư minh bạch, ổn định và có cơ hội sinh lời rõ ràng, dòng vốn trong dân sẽ tự động dịch chuyển vào sản xuất - kinh doanh, thay vì đầu cơ hoặc “trú ẩn”.

Một trong những giải pháp khơi thông dòng vốn đầu tư, phát triển kinh tế được ông Bùi Hoàng Hải, Phó chủ tịch Ủy ban Chứng khoán Nhà nước chia sẻ mới đây, đó là cơ quan quản lý sẽ sớm ban hành khung pháp lý cho trái phiếu công trình. Thay vì phát hành trái phiếu doanh nghiệp để giải ngân cho công trình, gắn chặt với pháp nhân, tới đây, các nhà đầu tư có thể phát hành trái phiếu gắn với dự án, công trình.

Giới chuyên gia đưa ra một đề xuất táo bạo hơn là xây dựng quỹ trái phiếu hạ tầng quốc gia, công cụ tài chính nhằm kết nối dòng vốn dài hạn với nhu cầu đầu tư hạ tầng.

Bà Nguyễn Thị Triều, Tổng giám đốc Blue Bridge cho rằng, bài học từ các quốc gia cho thấy đây là mô hình khả thi, có thể nhìn sang Ấn Độ với Infrastructure DebtFund, Malaysia với Danajamin, EU với sáng kiến trái phiếu dự án. Điểm chung của các mô hình này là vai trò của Nhà nước trong việc “phân tầng rủi ro”. Vốn công đóng vai trò lớp đệm chịu tổn thất trước, từ đó bảo vệ nhà đầu tư tư nhân ở lớp ưu tiên. Cơ chế này giúp nâng hạng tín nhiệm của trái phiếu dự án và thu hút dòng vốn tổ chức với chi phí thấp hơn. Quan trọng hơn, đây không phải là chi tiêu ngân sách, mà là đòn bẩy tài chính.

Tuy nhiên, thiết kế công cụ tài chính chỉ là điều kiện cần. Điều kiện đủ nằm ở ba yếu tố nền tảng. Một là, thể chế ổn định và minh bạch. Nhà đầu tư, đặc biệt là nhà đầu tư quốc tế, không chỉ nhìn vào lợi suất mà đặc biệt chú trọng vào tính dự báo của chính sách. Các ưu đãi thuế, cơ chế bảo lãnh hay quy định pháp lý cần được luật hóa và duy trì nhất quán.

Hai là, chất lượng dự án. Một đồng vốn chỉ có ý nghĩa khi tạo ra giá trị thực. Các dự án cần được lựa chọn dựa trên hiệu quả kinh tế - xã hội, khả năng tạo dòng tiền và tác động lan tỏa, thay vì quy mô hay tốc độ giải ngân.

Ba là năng lực quản trị. Quản trị minh bạch, xếp hạng tín nhiệm độc lập và tiêu chuẩn ESG không chỉ là yêu cầu kỹ thuật, mà là điều kiện để tiếp cận dòng vốn toàn cầu.

Kinh nghiệm từ các nền kinh tế như Hàn Quốc hay Ấn Độ cho thấy, cải cách thị trường tài chính không chỉ nhằm thu hút vốn, mà còn góp phần nâng cao chất lượng vận hành của nền kinh tế. Các cải cách về bảo vệ nhà đầu tư, minh bạch thông tin và trách nhiệm giải trình đã giúp thị trường chứng khoán các quốc gia này nâng hạng và thu hút dòng vốn dài hạn. Quan trọng hơn, họ đã xây dựng được niềm tin, yếu tố cốt lõi của mọi dòng vốn.

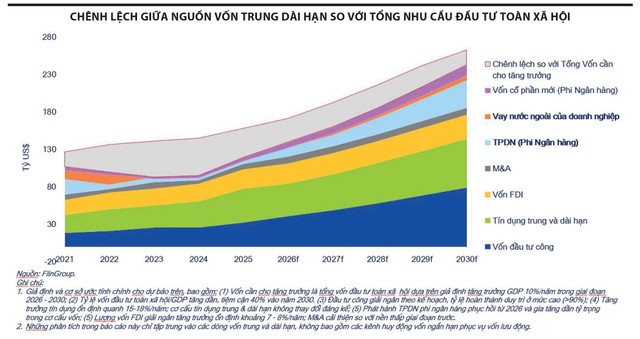

Việt Nam có thiếu vốn không? Câu trả lời từ các thành viên thị trường là không, vấn đề cần thiết là xây dựng một cấu trúc vốn đủ tốt để kết nối, phân bổ và khuếch đại các nguồn lực. Bởi thế, khoảng thiếu hụt 320 tỷ USD cho đầu tư hạ tầng hay hơn 30 triệu tỷ đồng cho tăng trưởng không phải là rào cản không thể vượt qua. Ngược lại, đó là dư địa để phát triển thị trường vốn và tái cấu trúc nền kinh tế.

Chuyên gia kinh tế Trần Đình Thiên nhìn nhận, khi Nhà nước đóng vai trò kiến tạo, thị trường vận hành minh bạch và người dân trở thành chủ thể của tăng trưởng, nguồn lực sẽ không còn bị phân tán mà sẽ hội tụ thành động lực phát triển.

Và khi đó, vốn không chỉ là đầu vào của tăng trưởng, mà trở thành chất xúc tác cho một chu kỳ phát triển mới, bền vững, tự cường và có khả năng bứt phá.

|

| Ông Nguyễn Quang Thuân, Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc FinnRatings |

Thị trường trái phiếu doanh nghiệp chưa phát triển mạnh mẽ không chỉ do phía cung hàng hóa, mà đặc biệt nằm ở phía cầu từ nhà đầu tư. Hiện nay, lực cầu đối với trái phiếu doanh nghiệp, cả trong nước lẫn nước ngoài, vẫn còn rất hạn chế. Ví dụ, toàn ngành bảo hiểm hiện đang nắm khoảng 30 tỷ USD tài sản đầu tư (không tính Bảo hiểm Xã hội Việt Nam), nhưng tỷ trọng giải ngân vào trái phiếu doanh nghiệp vẫn rất thấp.

Các định chế tài chính nước ngoài gần như không nắm giữ trái phiếu doanh nghiệp nội tệ của Việt Nam. Trong khi đó, tỷ lệ này tại các nước trong khu vực cao hơn rất nhiều, như Trung Quốc khoảng 6%, Hàn Quốc 21%, Indonesia 14%.

Nếu không tính trái phiếu ngân hàng, tổng giá trị phát hành của doanh nghiệp phi ngân hàng năm 2025 mới chỉ khoảng 200.000 tỷ đồng, còn khá nhỏ so với vai trò kỳ vọng. Ở góc độ tổng thể, tôi cho rằng, nguồn vốn cho tăng trưởng không phải vấn đề lớn, mà vấn đề cốt lõi là sử dụng vốn hiệu quả, có trách nhiệm và phù hợp với kỳ hạn của dự án.

") |

| Ông Trần Hùng Huy, Chủ tịch Ngân hàng TMCP Á Châu (ACB) |

Quy mô tín dụng/GDP của Việt Nam hiện đã ở mức cao, phản ánh vai trò rất lớn của hệ thống ngân hàng trong việc dẫn vốn cho nền kinh tế. Khi nhu cầu vốn tiếp tục gia tăng trong bối cảnh kinh tế toàn cầu nhiều biến động, áp lực lên hệ thống tài chính cũng sẽ tích tụ nhiều hơn nếu cấu trúc vốn không được đa dạng hóa kịp thời.

Về dài hạn, cấu trúc vốn cần đa dạng hơn, không thể chỉ phụ thuộc vào nguồn vốn ngân hàng. Chúng ta cần một cơ cấu tài chính kết hợp, kết hợp giữa nguồn vốn ngân hàng, vốn góp từ nhà đầu tư, nguồn lực quốc tế và cả vốn từ khu vực công.

Bà Phạm Thị Hồng Yến, Đại biểu Quốc hội chuyên trách, Ủy ban Kinh tế và Tài chính của Quốc hội

Để đạt mục tiêu tăng trưởng hai con số trong giai đoạn 2026 - 2030, dự kiến tổng vốn đầu tư toàn xã hội phải đạt khoảng 38,5 triệu tỷ đồng (tương đương 40% GDP hiện nay). Muốn huy động được nguồn lực lớn như vậy, cần có cách tiếp cận đồng bộ cả trong ngắn hạn và dài hạn.

Trong đó, việc phát hành trái phiếu chính phủ, trái phiếu địa phương, trái phiếu dự án công trình là những giải pháp quan trọng nhằm huy động nguồn lực từ người dân, doanh nghiệp cũng như các nhà đầu tư trong và ngoài nước.

Tuy nhiên, cần tiếp tục nghiên cứu, thiết kế các công cụ tài chính đa dạng và dài hạn hơn, như các loại trái phiếu, hợp đồng góp vốn hoặc quyền mua với kỳ hạn dài 10 năm, 20 năm, thậm chí 30 năm, gắn với tầm nhìn phát triển đến năm 2045. Việc xác định mức lãi suất hợp lý ngay từ đầu, đi kèm với các cơ chế ưu đãi dài hạn sẽ tạo điều kiện để người dân và nhà đầu tư tham gia đóng góp nguồn lực cho phát triển.

Đồng thời, cần nghiên cứu cơ chế gắn lợi ích của nhà đầu tư với việc khai thác, sử dụng các công trình, tài sản hình thành trong tương lai từ nguồn vốn huy động. Qua đó, không chỉ tăng tính hấp dẫn của các công cụ tài chính, mà còn tạo động lực để người dân tham gia sâu hơn vào quá trình phát triển.

Với cách tiếp cận này, Việt Nam có thể huy động được nguồn lực ngay từ giai đoạn đầu cho mục tiêu tăng trưởng nhanh và bền vững trong dài hạn, đặc biệt trong bối cảnh kỳ vọng duy trì tốc độ tăng trưởng khoảng 10% trong nhiều năm tới.

Đại biểu Quốc hội, Trương Minh Huy Vũ

Nhu cầu vốn của các thành phố lớn như Hà Nội, TP.HCM, Hải Phòng là rất lớn. Chẳng hạn, nhu cầu huy động vốn đầu tư mỗi năm của TP.HCM vào khoảng 1 - 1,2 triệu tỷ đồng, trong khi vốn đầu tư công chỉ đáp ứng khoảng hơn 20%.

Nếu xét TP.HCM như một doanh nghiệp, khi đi vay nợ, địa phương này có “hồ sơ” rất tốt: Quy mô GRDP vào khoảng 3 triệu tỷ đồng, tương ứng mức thu nhập bình quân đầu người năm 2025 khoảng 200 triệu đồng, đứng đầu trong danh sách các thành phố trực thuộc trung ương. Như vậy, TP.HCM có khả năng đi vay tiền, phát hành trái phiếu. Nhưng cơ chế huy động vốn hiện còn nhiều hạn chế, Thành phố chưa được phép phát hành trái phiếu quốc tế.