Bước vào giai đoạn tăng trưởng rõ nét

Báo cáo cập nhật vĩ mô tháng 5/2026 “Động lực tăng trưởng trước phép thử ổn định vĩ mô” của Công ty Chứng khoán Rồng Việt (VDSC) cho biết sau một thời gian dài phụ thuộc vào kỳ vọng phục hồi, các chỉ báo kinh tế trong những tháng đầu năm 2026 cho thấy nền kinh tế đang bước vào giai đoạn tăng trưởng rõ nét hơn.

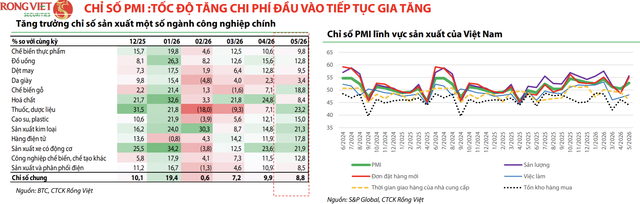

Chỉ số PMI ngành sản xuất trong tháng 5 đạt 52,8 điểm, cao nhất kể từ trước khi căng thẳng địa chính trị tại Trung Đông leo thang. Đây cũng là tháng thứ hai liên tiếp PMI nằm trên ngưỡng 50 điểm, phản ánh hoạt động sản xuất đang mở rộng trở lại. Đơn hàng mới và sản lượng đều cải thiện đáng kể, cho thấy nhu cầu thị trường đã phục hồi tích cực hơn so với cuối năm trước.

|

Cùng với đó, chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ năm trước. Nhiều ngành ghi nhận mức tăng trưởng cao như sản xuất xe có động cơ tăng 21,9%, sản xuất kim loại tăng 21,3%, điện tử tăng 17,8%, chế biến gỗ tăng 18,8%.

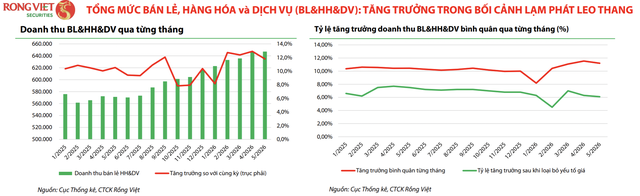

Ở phía cầu, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng trong 5 tháng đầu năm đạt hơn 3,18 triệu tỷ đồng, tăng 11,2% so với cùng kỳ. Đây là mức tăng tương đối tích cực trong bối cảnh sức mua từng chịu ảnh hưởng mạnh bởi giai đoạn suy giảm kinh tế trước đó. Các nhóm dịch vụ lưu trú, ăn uống và du lịch tiếp tục tăng trưởng mạnh nhờ sự phục hồi của nhu cầu tiêu dùng và du lịch nội địa.

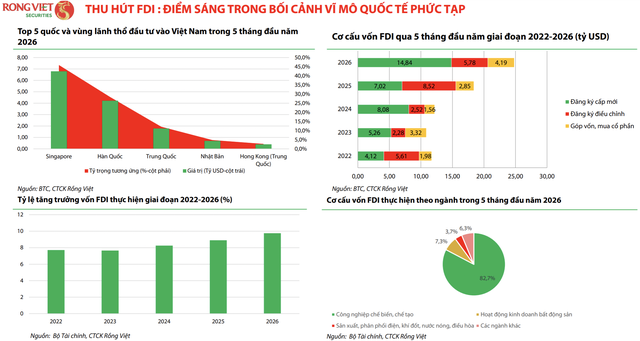

Dòng vốn đầu tư nước ngoài cũng tiếp tục là điểm sáng nổi bật. Tổng vốn FDI đăng ký trong 5 tháng đầu năm đạt gần 24,8 tỷ USD, tăng 34,9% so với cùng kỳ. Đáng chú ý hơn, vốn FDI thực hiện đạt 9,75 tỷ USD, mức cao nhất của giai đoạn 5 tháng đầu năm trong vòng 5 năm gần đây.

Tuy nhiên, nếu nhìn kỹ hơn vào các số liệu, quá trình phục hồi lại không hoàn toàn đồng đều như bề ngoài. Một trong những chi tiết đáng chú ý nhất của báo cáo là sự khác biệt giữa tăng trưởng tiêu dùng danh nghĩa và tăng trưởng tiêu dùng thực. Mặc dù tổng mức bán lẻ tăng 11,2%, nhưng sau khi loại trừ yếu tố giá, mức tăng thực chỉ còn khoảng 6,1%, thấp hơn đáng kể so với mức 7,2% của cùng kỳ năm trước.

|

Điều đó cho thấy người dân đang chi tiêu nhiều tiền hơn, nhưng không đồng nghĩa với việc họ đang tiêu dùng nhiều hàng hóa và dịch vụ hơn. Một phần mức tăng trưởng bán lẻ hiện nay đến từ tác động của giá cả. Tương tự, trong khu vực sản xuất, dù PMI đã quay trở lại vùng mở rộng, thị trường lao động lại chưa phản ứng theo hướng tích cực tương ứng.

Theo báo cáo, việc làm trong ngành sản xuất tiếp tục giảm tháng thứ ba liên tiếp, bất chấp sản lượng và đơn hàng mới tăng lên. Đây là một tín hiệu đáng suy nghĩ. Thông thường, khi doanh nghiệp nhận được nhiều đơn hàng hơn, nhu cầu tuyển dụng sẽ gia tăng. Tuy nhiên, việc các doanh nghiệp vẫn duy trì xu hướng cắt giảm lao động cho thấy niềm tin vào chu kỳ phục hồi có thể chưa thực sự vững chắc như các chỉ số tăng trưởng phản ánh.

Doanh nghiệp đang tăng sản lượng, nhưng vẫn thận trọng với các quyết định mở rộng dài hạn. Điều này phần nào phản ánh tâm lý chờ đợi trước những biến động còn khó lường của kinh tế toàn cầu.

Lạm phát và cán cân thương mại cần được theo dõi

Nếu như câu chuyện của năm 2025 là làm sao khôi phục tăng trưởng thì câu chuyện của năm 2026 đang dần chuyển sang việc kiểm soát các hệ quả của tăng trưởng. Trong đó, lạm phát nổi lên là thách thức đáng chú ý nhất.

CPI tháng 5 tăng 5,6% so với cùng kỳ năm trước, đưa lạm phát bình quân 5 tháng đầu năm lên 4,31%, tiến rất gần mục tiêu kiểm soát lạm phát 4,5% của cả năm. Khoảng cách còn lại là không nhiều.

Theo VDSC, điều đáng quan tâm hơn là áp lực giá hiện không còn tập trung chủ yếu ở năng lượng hay nhiên liệu như trước, mà đang có xu hướng lan rộng sang các nhóm dịch vụ thiết yếu. Nhóm nhà ở, điện nước và vật liệu xây dựng tăng gần 1% chỉ trong riêng tháng 5. Giá điện sinh hoạt tăng 2,38%, giá nước sinh hoạt tăng 1,41%. Đặc biệt, giá dịch vụ ăn uống ngoài gia đình tăng tới 8,4% so với cùng kỳ năm trước - mức tăng cao nhất trong hơn một thập kỷ.

Đây là nhóm giá có tính “cứng” rất cao. Một khi đã tăng, giá thường điều chỉnh xuống rất chậm, ngay cả khi các yếu tố đầu vào giảm bớt. Điều đó khiến áp lực lạm phát có nguy cơ kéo dài hơn so với những đợt tăng giá mang tính thời điểm.

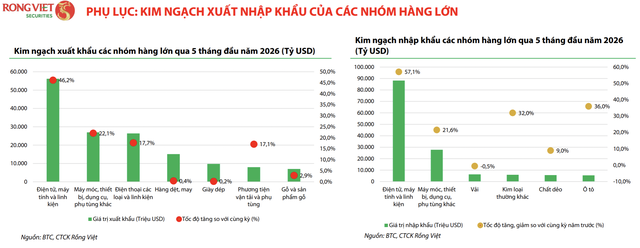

Song song với câu chuyện lạm phát là sự thay đổi đáng chú ý của cán cân thương mại. Sau nhiều năm liên tục xuất siêu, Việt Nam đã quay trở lại trạng thái nhập siêu trong những tháng đầu năm 2026. Tổng kim ngạch xuất nhập khẩu 5 tháng đầu năm tăng khoảng 25%, nhưng nhập khẩu tăng tới 30,8%, cao hơn đáng kể so với mức tăng 19,5% của xuất khẩu. Kết quả là cán cân thương mại chuyển sang nhập siêu khoảng 13,8 tỷ USD.

|

Tuy nhiên, đây không hoàn toàn là một tín hiệu tiêu cực. Theo phân tích của VDSC, phần lớn mức tăng nhập khẩu đến từ nhóm tư liệu sản xuất, máy móc, thiết bị và nguyên vật liệu phục vụ hoạt động sản xuất kinh doanh. Nói cách khác, doanh nghiệp đang nhập khẩu nhiều hơn để chuẩn bị cho các kế hoạch sản xuất và đầu tư trong tương lai. Đây là dạng nhập siêu thường xuất hiện trong các giai đoạn mở rộng sản xuất và đón nhận làn sóng đầu tư mới.

Tuy vậy, mặt trái của xu hướng này là nhu cầu ngoại tệ tăng lên, qua đó tạo áp lực nhất định đối với tỷ giá và công tác điều hành tiền tệ. Những động lực thúc đẩy tăng trưởng hiện nay vì thế cũng chính là những yếu tố có thể tạo ra áp lực mới đối với ổn định kinh tế vĩ mô trong thời gian tới.

Chất lượng phục hồi sẽ quyết định triển vọng dài hạn

Nhìn tổng thể, nền kinh tế hiện đang nhận được sự hỗ trợ đồng thời từ nhiều động lực: Sản xuất phục hồi, tiêu dùng duy trì tăng trưởng, FDI tiếp tục mở rộng, đầu tư công vẫn đóng vai trò động lực quan trọng.

Đây là bức tranh tích cực hơn rất nhiều so với giai đoạn trước. Tuy nhiên, thách thức lớn nhất có lẽ không còn nằm ở việc tạo thêm động lực tăng trưởng, mà nằm ở việc nâng cao chất lượng của quá trình phục hồi.

Điều này thể hiện khá rõ qua câu chuyện đầu tư công. Tính đến hết tháng 5, tổng giá trị giải ngân đầu tư công đạt hơn 219 nghìn tỷ đồng, cao hơn khoảng 35 nghìn tỷ đồng so với cùng kỳ năm trước. Tuy nhiên, để hoàn thành kế hoạch năm, vẫn còn khoảng 794 nghìn tỷ đồng cần được giải ngân trong 7 tháng còn lại, tương đương hơn 113 nghìn tỷ đồng mỗi tháng. Đây là áp lực không nhỏ.

Những vướng mắc quen thuộc như giải phóng mặt bằng, thiếu vật liệu xây dựng, chi phí vận chuyển tăng hay các vấn đề liên quan đến tổ chức bộ máy chính quyền địa phương vẫn đang ảnh hưởng tới tiến độ triển khai nhiều dự án.

|

Ở chiều ngược lại, FDI tiếp tục cho thấy những tín hiệu tích cực về chất lượng. Theo VDSC, dòng vốn mới đang dịch chuyển mạnh vào các lĩnh vực trung tâm dữ liệu, trí tuệ nhân tạo, bán dẫn và nghiên cứu phát triển. Đây là những ngành có giá trị gia tăng cao hơn đáng kể so với các lĩnh vực sản xuất truyền thống. Xu hướng này cho thấy quá trình thu hút đầu tư nước ngoài không chỉ đơn thuần là câu chuyện về quy mô vốn, mà đang chuyển dần sang câu chuyện về chất lượng tăng trưởng.

Ở góc độ dài hạn, đây có thể là tín hiệu quan trọng hơn nhiều so với các con số tăng trưởng ngắn hạn. Theo VDSC, nền kinh tế Việt Nam đang có nhiều điều kiện thuận lợi hơn để tăng trưởng trong năm 2026, nhưng những chỉ số tích cực hiện nay chưa đồng nghĩa với việc mọi khu vực của nền kinh tế đã phục hồi đồng đều.

Khi tiêu dùng thực tăng chậm lại, doanh nghiệp vẫn dè dặt tuyển dụng, lạm phát tiến sát mục tiêu kiểm soát và nhập siêu quay trở lại, thước đo quan trọng nhất của năm 2026 có lẽ sẽ không nằm ở tốc độ tăng trưởng đơn thuần. Điều đáng quan tâm hơn là liệu nền kinh tế có thể duy trì được đà tăng trưởng hiện nay mà vẫn bảo đảm các cân đối vĩ mô hay không.

"Bởi xét cho cùng, tăng trưởng nhanh luôn là điều đáng mong đợi, nhưng tăng trưởng bền vững mới là yếu tố quyết định chất lượng của một chu kỳ phục hồi", các chuyên gia VDSC nhấn mạnh.