Đủ lớn để xem xét

Vấn đề đầu tiên đặt ra là liệu số lượng DN trong ngành đang có cổ phiếu niêm yết có đủ nhiều và quy mô của chúng có đủ lớn để lập ra những chỉ số hay danh mục đầu tư chuyên biệt hay không?

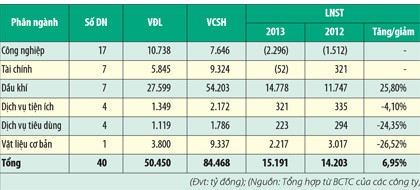

Theo thống kê của người viết, toàn thị trường có khoảng 40 DN thuộc “họ” dầu khí đang niêm yết, là ngành có số DN trên sàn đứng thứ hai sau bất động sản.

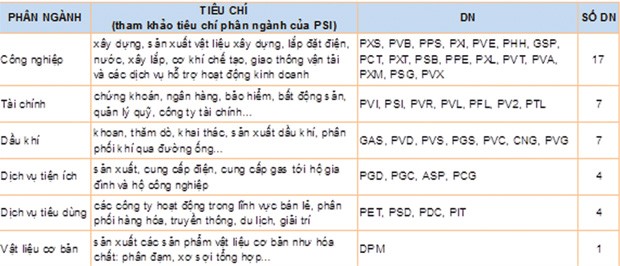

Tham khảo các tiêu chí phân ngành của PSI, các DN dầu khí được phân thành 6 nhóm ngành nhỏ là công nghiệp, tài chính, dầu khí, dịch vụ tiện ích, dịch vụ tiêu dùng và vật liệu cơ bản.

Tổng vốn điều lệ của các DN này tại thời điểm cuối năm 2013 là 50.450 tỷ đồng, tức tương đương với quy mô của 7 Tập đoàn Hoàng Anh Gia Lai (HAG) cộng lại; tổng vốn chủ sở hữu là 84.468 tỷ đồng, tương đương hơn 6,5 lần HAG.

Năm 2013, 40 DN này tạo ra doanh thu thuần tổng cộng 184.154 tỷ đồng. Lợi nhuận sau thuế của cổ đông công ty mẹ đạt tổng cộng 15.191 tỷ đồng, tương đương gần 17 lần HAG.

Trong năm 2013, một số quỹ đầu tư có giá trị tài sản ròng tăng cao hơn mức tăng của VN30 mà lý do chính là trong danh mục có cổ phiếu GAS của Tổng công ty Khí Việt Nam. GAS không thuộc rổ VN30 vì không đạt tỷ lệ tự do chuyển nhượng, nhưng việc tăng giá của cổ phiếu này cũng giúp giải thích vì sao VN-Index tăng cao hơn VN30 trong năm 2013 và giúp nhiều quỹ đầu tư “chiến thắng thị trường”.

Lập danh mục cổ phiếu dầu khí, tại sao không?

Cổ phiếu PVX của Tổng CTCP Xây lắp Dầu khí Việt Nam gần đây đã có những phiên làm náo loạn thị trường với hàng chục triệu cổ phiếu giao dịch mỗi ngày ở mức giá trần, dù DN này đang ghi nhận khoản lỗ lũy kế lớn.

Một số DN khác ở trong tình trạng tương tự là CTCP Đầu tư và Xây lắp Dầu khí Sài Gòn (PSG) và CTCP Xây lắp Dầu khí Miền Trung (PXM), nhưng 2 DN này thậm chí còn tệ hơn vì vốn chủ đã bị âm nặng, lần lượt là 193 tỷ đồng và 108 tỷ đồng. Hai DN khác chưa đến mức bị âm như thế nhưng vốn chủ đã nhỏ hơn vốn điều lệ, đó là CTCP Tổng công ty Xây lắp Dầu khí Nghệ An (PVA) và CTCP Tư vấn Điện lực Dầu khí Việt Nam (PPE).

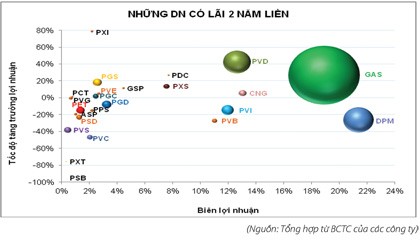

Nếu loại những DN trên ra thì bức tranh chung của ngành dầu khí sáng hẳn. Dù vẫn còn lác đác đâu đó những DN bị lỗ hoặc lợi nhuận giảm, nhưng không thể phủ nhận, ngành dầu khí là ngành có nhiều DN lớn và hiệu quả nhất thị trường.

GAS nổi bật nhất trước hết vì lãi nhiều nhất (độ lớn của bóng trên biểu đồ) không phải chỉ trong ngành dầu khí mà còn đứng đầu cả thị trường. Có một điểm ít được chú ý đó là, dù lợi nhuận “khủng” nhất, nhưng năm qua, GAS đã trích quỹ đầu tư phát triển thêm gần 7.000 tỷ đồng. Lưu ý rằng, 6 tháng đầu năm, GAS đã hoàn nhập quỹ phát triển khoa học công nghệ gần 1.147 tỷ đồng và ghi nhận vào lợi nhuận khác.

Ngoài lợi nhuận lớn, GAS còn có biên lợi nhuận cao (xấp xỉ 19%) và tốc độ tăng trưởng lợi nhuận cao (26,28%). Không có DN nào khác trong ngành có được cùng lúc cả hai đặc điểm này. Có lẽ điểm hạn chế duy nhất đối với GAS đó là tỷ lệ sở hữu của Nhà nước còn quá lớn, đến hơn 97%.

Bên cạnh GAS, các DN khác thuộc phân ngành dầu khí cũng có lợi nhuận tương đối khả quan. Những DN thuộc phân ngành này có một lợi thế rất lớn đó là sự độc quyền; rào cản gia nhập ngành là rất cao.

Chẳng hạn, CTCP Khoan và Dịch vụ khoan dầu khí (PVD) hiện chiếm lĩnh 50% thị phần khoan và 50 - 70% thị phần dịch vụ liên quan đến khoan. PVD sở hữu 5 giàn khoan đóng góp khoảng 80% doanh thu. Giá cho thuê giàn khoan có xu hướng tăng, cho thấy triển vọng tương đối tốt đối với cổ phiếu của DN này. Bên cạnh đó, PVD còn liên doanh với đối tác đầu tư giàn khoan tự nâng thế hệ mới, mở ra cơ hội kinh doanh ở thị trường mới.

CTCP Kinh doanh Khí hoá lỏng Miền Nam (PGS) hiện chiếm 33% thị phần LPG. Cũng là một điểm sáng của ngành, PGS chi phối thị trường CNG cả nước khi cùng với công ty con là CNG Việt Nam (CNG) chiếm lĩnh 100% thị phần cung cấp khí CNG cả nước. Nhu cầu sử dụng khí CNG trong nước ngày càng tăng do đây là loại khí thân thiện với môi trường và có giá thành thấp hơn từ 10 - 30% so với xăng.

Biểu đồ trên lẽ ra không phải chỉ có 24 DN (lãi 2 năm liền), mà còn thêm 3 DN khác, nhưng do tốc độ tăng trưởng lợi nhuận của 3 DN kia quá cao nên không thể thể hiện trên cùng biểu đồ. Đó là CTCP Hồng Hà Dầu khí (PHH), PSI và CTCP Đầu tư và Phát triển Gas Đô thị (PCG), với lợi nhuận tăng lần lượt 39,7 lần, 3,28 lần và 2,56 lần. Tuy nhiên, lợi nhuận tuyệt đối của các DN này khá nhỏ do có xuất phát điểm thấp.

Tổng CTCP Phân bón và Hoá chất Dầu khí, thường được gọi là Đạm Phú Mỹ (DPM), cũng là một DN dễ thấy trên biểu đồ. Đây là DN “họ” dầu khí duy nhất thuộc phân ngành vật liệu cơ bản. Lợi nhuận năm 2013 giảm 26,52% do tiêu thụ chậm lại. Chỉ tiêu năm 2014 lãi 1.219 tỷ đồng, thấp hơn 1.000 tỷ đồng so với kết quả đạt được năm qua. DPM hiện là nhà sản xuất phân đạm lớn nhất nước với 40% thị phần toàn quốc.

Đối với phân ngành tài chính, PVI đứng đầu thị trường bảo hiểm phi nhân thọ với thị phần khoảng 21%, dẫn đầu trong lĩnh vực bảo hiểm năng lượng, bảo hiểm tài sản và bảo hiểm hàng hải. Cuối năm 2013, PVI đã tăng vốn điều lệ lên 1.850 tỷ đồng. Với tham vọng trở thành nhà bảo hiểm bán lẻ hàng đầu Việt Nam, PVI có kế hoạch sẽ tiếp tục tăng vốn lên 2.100 tỷ đồng trong năm 2014 này.