Phiên giảm điểm hôm qua khiến VN-Index xuất hiện mẫu hình nến Inverted Hammer và rơi xuống dưới đường MA20, trong khi chỉ báo MACD đã cắt xuống dưới đường tín hiệu khiến một số dự báo cho rằng nhịp điều chỉnh ngắn hạn đang chiếm ưu thế.

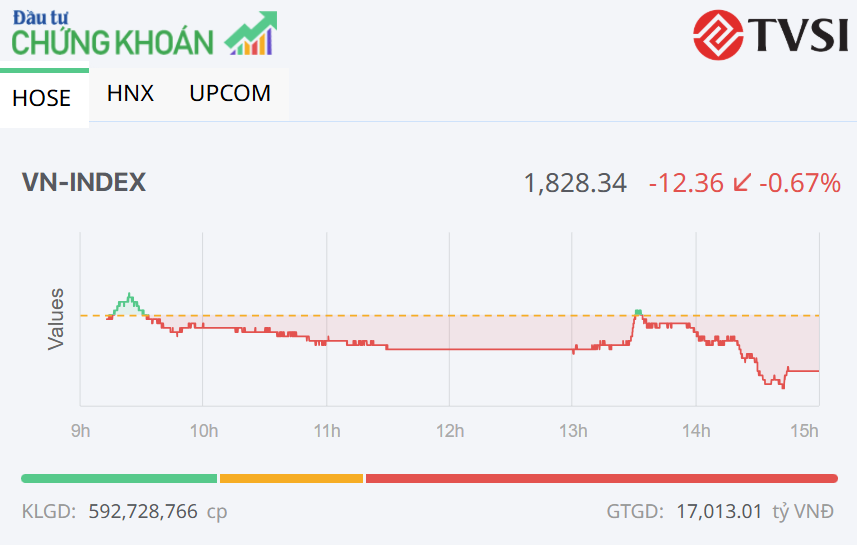

Áp lực cung đã lan rộng ngay từ sớm trong phiên cuối tuần hôm nay ngày 10/7 và có lúc số mã giảm đã gấp gần 3 lần số mã tăng, khiến VN-Index rơi về gần 1.820 điểm trước khi thu hẹp đôi chút đà giảm ở những phút cuối phiên.

Thanh khoản dù có cải thiện so với phiên trước, nhưng vẫn chỉ ở dưới mức trung bình và thị trường thiếu vắng động lực hỗ trợ khiến nhà đầu tư càng có lý do để thận trọng.

Kỳ vọng rằng mùa báo cáo kết quả kinh doanh sắp diễn ra sẽ mở ra những cơ hội mới khi dự báo lợi nhuận toàn thị trường quý II/2026 có thể tăng khoảng 15% so với cùng kỳ, cho thấy sức chống chịu của doanh nghiệp vẫn khá tốt trong bối cảnh mặt bằng lãi suất cao hơn, dù mức tăng trưởng sẽ không còn đồng đều như các quý trước.

Đóng cửa phiên thứ Sáu, sàn HOSE có 86 mã tăng và 212 mã giảm, VN-Index giảm 12,36 điểm (-0,67%), xuống 1.828,34 điểm. Tổng khối lượng giao dịch đạt hơn 592,7 triệu đơn vị, giá trị 17.013 tỷ đồng, tăng nhẹ 1% về khối lượng và 16% về giá trị so với phiên hôm qua. Giao dịch thỏa thuận đóng góp hơn 99 triệu đơn vị, giá trị 4.276 tỷ đồng.

Như vậy, kết thúc tuần giao dịch, chỉ số VN-Index ghi nhận mức giảm 33,74 điểm, tương đương -1,81%.

Sức ép trong phiên đến từ nhóm bluechip khi có tới 23 mã giảm và chỉ 5 mã tăng.

Trong đó, các mã giảm đáng kể có BSR khi mất hơn 3% xuống 25.550 đồng, theo sau là VPB, VRE, FPT, TCB, GAS, MWG, GVR khi mất từ 2% đến gần 3%.

Trái lại, ba cổ phiếu nhích trên dưới 1,5% là VNM, SSB LPB, trong khi cổ phiếu vốn hóa lớn nhất là VIC nhích nhẹ 0,9% lên 223.000 đồng.

Các cổ phiếu vừa và nhỏ phần lớn đã chững lại, ngoài SCR, HSL giữ vững mức giá trần, thì tăng tốt chỉ còn ASM tăng 3,5% lên 6.170 đồng, KHG +4,1% lên 5.090 đồng, VRC +5,4% lên 12.700 đồng, trong khi TNI từ sắc tím chỉ còn +1,8% lên 5.550 đồng khi đóng cửa.

Ở chiều ngược lại, cổ phiếu PNJ là tâm điểm, khi lùi về sát giá sàn -6,8% xuống 46.600 đồng, khớp hơn 10,1 triệu đơn vị - một trong những phiên khớp lệnh cao cao trong lịch sử sau phiên kỷ lục 25,6 triệu đơn vị ngày 08/7 vừa qua.

Một số mã midcap khác chịu áp lực bán gia tăng như DCM, PVT, PC1, HHP, BCM, VAB, TAL, và khá nhiều cổ phiếu công ty chứng khoán như TCX, VIX, AGR, TVS, BSI, ORS, VDS, với mức giảm từ gần 3% đến hơn 4%. Trong đó, VIX khớp lệnh cao nhất sàn với hơn 50,3 triệu đơn vị.

Trên sàn HNX, chỉ số HNX-Index sau nhịp rung lắc nhẹ quanh tham chiếu đã có lùi hẳn về dưới tham chiếu vào cuối ngày.

Đóng cửa, sàn HNX có 44 mã tăng và 88 mã giảm, HNX-Index giảm 2,91 điểm (-0,95%), xuống 303,76 điểm. Tổng khối lượng khớp lệnh đạt hơn 51,6 triệu đơn vị, giá trị 957,5 tỷ đồng. Giao dịch thỏa thuận có thêm 0,7 triệu đơn vị, giá trị 15,4 tỷ đồng.

Các cổ phiếu thanh khoản cao nhất sàn phần lớn đều giảm, với SHS, PVS, NVB giảm 3-4%, trong khi CEO, BVS, MST giảm nhẹ.

Các cổ phiếu nhỏ SRA, SVN, AMV là điểm nhấn khi đều đóng cửa ở mức giá trần.

Trên UpCoM, chỉ số UpCoM-Index cũng đảo chiều giảm về dưới tham chiếu, nhưng sức ép nhìn chung không quá lớn.

Đóng cửa, UpCoM-Index giảm 0,28 điểm (-0,22%), xuống 128,33 điểm. Tổng khối lượng khớp lệnh đạt hơn 38,2 triệu đơn vị, giá trị 624,7 tỷ đồng. Giao dịch thỏa thuận có thêm 10,5 triệu đơn vị, giá trị 382,5 tỷ đồng.

Dòng tiền vẫn tìm đến các cổ phiếu nhỏ với DDG giữ vững giá trần tại 1.300 đồng, khớp 1,78 triệu đơn vị. Các mã HHG, SDA, DFF cũng tăng hết biên độ, dù thanh khoản thấp hơn.

Trong khi đó, cổ phiếu POM nới đà giảm, mất 12,5% xuống 3.500 đồng, khớp lệnh cao nhất UpCoM với hơn 3,07 triệu đơn vị.

Trên thị trường phái sinh, hợp đồng tương lai 41I1G7000 giảm 17,8 điểm, tương đương -0,89% xuống 1.976,5 điểm. Tổng khối lượng khớp lệnh đạt hơn 137.200 đơn vị, khối lượng mở hơn 26.900 đơn vị.

Trên thị trường chứng quyền, sắc đỏ cũng đã lan rộng, nhưng mã thanh khoản cao nhất là CVPB2611 lại tăng, dù chỉ +5,9% lên 1.080 đồng/cq, khớp 2,78 triệu đơn vị.