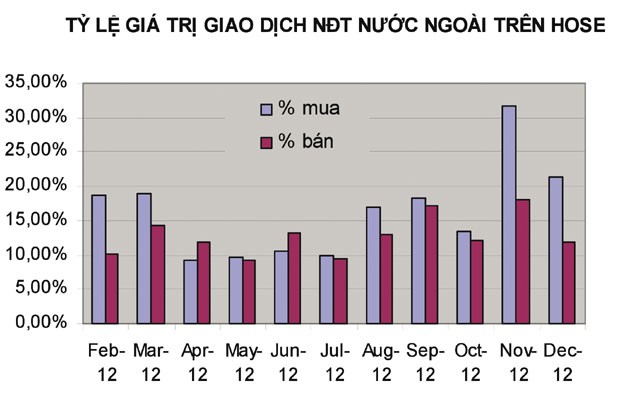

Theo thống kê, tỷ trọng tham gia của NĐT nước ngoài trong đợt hồi phục kéo dài 3 tuần qua của sàn HOSE không tăng. Khối lượng giao dịch trung bình toàn thị trường trong 3 tuần đạt 1.600 tỷ đồng/phiên, tăng 83% so với 3 tuần đầu tháng 12/2012 và tăng 161% so với tháng 11/2012. Trong đó, tổng giá trị mua của NĐT nước ngoài chiếm 21% tổng giá trị giao dịch toàn thị trường, bằng so với mức tham gia của tháng 12/2012, nhưng giảm đáng kể so với mức 32% của tháng 11/2012.

Tỷ trọng mua không tăng cho thấy, NĐT ngoại chưa theo kịp “độ hưng phấn” của NĐT nội, mặc dù khối NĐT này duy trì hoạt động mua ròng. Tổng giá trị mua ròng của khối ngoại trong tháng 12/2012 là gần 2.000 tỷ đồng và trong gần nửa tháng, kể từ đầu tháng 1/2013 là xấp xỉ 1.200 tỷ đồng.

Trong khi nhiều chuyên gia trong nước tin rằng, gói hỗ trợ DN, phá băng thị trường bất động sản đang giúp lấy lại lòng tin của NĐT thì ông Juerg Vontobel, thành viên sáng lập Quỹ VietNam Holding Ltd. (VNH) - một quỹ đầu tư niêm yết trên TTCK London nhận xét rằng, sự hồi phục của các thị trường thế giới và kết hợp mức giá rẻ của TTCK Việt Nam mới là yếu tố chính kéo thị trường hồi phục từ cuối năm ngoái đến nay. Những yếu tố tác động đến tâm lý NĐT quốc tế bao gồm: khả năng Chính phủ và Quốc hội Mỹ ngăn chặn vực thẳm tài khóa và do đó tránh được một cuộc suy thoái kinh tế mới cho nước Mỹ; chính phủ các nước Nam Âu tương đối thành công trong việc giải quyết nguy cơ sụp đổ kinh tế; xu hướng chuyển dịch đầu tư từ thị trường trái phiếu sang những thị trường cổ phiếu đang có mức giá rẻ...

“Sự hồi phục tâm lý của NĐT toàn cầu đã khiến họ bắt đầu chú ý trở lại tới các thị trường mới nổi và thị trường biên. Việt

“Để đợt tăng của thị trường Việt

Theo tính toán của VNH, thị trường Việt

Đặc biệt, một số CP vốn hóa lớn của Việt Nam đã khá đắt, với P/E xấp xỉ các DN tương đương trong khu vực: P/E ước 2012 của HAG là 36,7 lần, MSN là 32,9 lần…

Cùng chung nhận xét với ông Vontobel, ông Johan Kruimer, Giám đốc điều hành phụ trách khối khách hàng tổ chức CTCK TP. HCM (HSC) cho biết, dòng tiền từ khối ngoại mới tập trung vào nhóm CP vốn hóa lớn, dù lượng tiền này là đáng kể từ đầu năm tới nay. Điều này xuất phát từ thực tế là mối quan tâm của NĐT nước ngoài tới TTCK Việt

“Sự thận trọng và hoài nghi vẫn đang khá lớn ở nhiều NĐT tổ chức trong nước”, ông Johan nói. “Hiện tại, phần lớn chính sách có tác dụng hỗ trợ thị trường mới chỉ là đề xuất và tăng trưởng kinh tế vẫn ở dưới những mức tăng trưởng cao mà chúng ta đã chứng kiến trong quá khứ. Do đó, có thể TTCK Việt

“Tâm lý NĐT hiện nay là tốt và với kỳ vọng tích cực về sự cải thiện của nền kinh tế, thị trường khó có thể đột ngột đảo chiều đi xuống. Nhưng những gì xảy ra tiếp theo thì không ai có thể đoán được lúc này”, ông Johan nhận xét thêm.

Theo ông Andy Ho, Giám đốc điều hành Quỹ VinaCapital, những gì NĐT cần thấy sau đó để duy trì niềm tin vào thị trường là: tăng trưởng sản xuất công nghiệp và GDP cao hơn; tăng trưởng tín dụng phục hồi cùng với thị trường bất động sản ấm lên; thành lập Công ty mua bán nợ quốc gia (AMC) và tiến độ thực hiện giải quyết nợ xấu của AMC; các chính sách mới hỗ trợ DN, xử lý nợ xấu, tăng room cho NĐT nước ngoài.

“TTCK có thể điều chỉnh nếu tăng trưởng kinh tế quý I/2013 không thuận lợi, hoặc lạm phát có dấu hiệu tăng trở lại sau Tết. Mặt khác, các DN vẫn chưa phục hồi sản xuất và các giải pháp chính sách cần thời gian lâu hơn để phát huy tác dụng”, ông Andy Ho nói.