Doanh nghiệp bết bát, cổ phiếu vẫn “đu đỉnh”

Ngày 1/10/2021, Sở Giao dịch chứng khoán TP.HCM (HOSE) thông báo giữ nguyên diện kiểm soát đối với cổ phiếu DLG do Công ty có khoản lỗ luỹ kế tại thời điểm 30/6/2021 là 842,34 tỷ đồng và khoản cho vay 2.400 tỷ đồng không có tài sản bảo đảm, không có bảo lãnh của bên thứ ba, khiến đơn vị kiểm toán nghi ngờ khả năng hoạt động liên tục.

DLG là doanh nghiệp kinh doanh đa ngành, gắn với tên tuổi của doanh nhân Bùi Pháp. Khởi nghiệp từ ngành gỗ vào năm 1995, nhưng đến năm 2015, vị “đại gia phố núi” đã quyết định chia tay mảng kinh doanh cốt lõi này để tập trung vào mảng thuỷ điện, điện gió, điện mặt trời, bất động sản, dịch vụ hạ tầng, linh kiện điện tử…

|

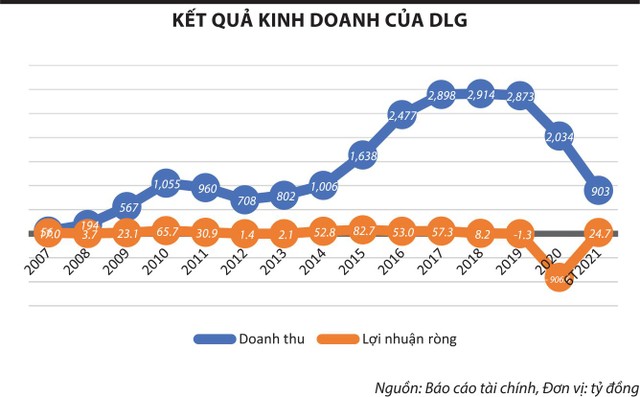

Kết quả kinh doanh trong gần một thập kỷ qua cho thấy, giai đoạn 2017 - 2020 là thời kỳ đỉnh cao về doanh thu của DLG khi mỗi năm mang về trên dưới 3.000 tỷ đồng. Về lợi nhuận, doanh nghiệp đạt hiệu quả cao nhất vào các năm 2014 - 2017, dao động từ 52,8 - 82,7 tỷ đồng/năm. Đây là giai đoạn doanh nghiệp chuyển hướng sang mảng linh kiện điện tử, đánh dấu bằng việc mua lại công ty sản xuất linh kiện của Mỹ mang tên Mass Noble Investment Limited.

Tuy nhiên, tình hình của DLG trở nên kém đi vào năm 2019, khi doanh thu đạt 2.873 tỷ đồng, nhưng lợi nhuận ròng bất ngờ âm 1,3 tỷ đồng. Năm 2020, doanh nghiệp “ngấm đòn” Covid-19, doanh thu sụt giảm 30%, các loại chi phí tăng cao, kéo khoản lãi ròng xuống mức âm gần 907 tỷ đồng.

Gần đây, ông Bùi Pháp thừa nhận, DLG chịu ảnh hưởng nặng nề bởi dịch bệnh và ví năm 2020 như một trận “siêu bão” khi cùng lúc xảy ra cả hạn hán, lũ lụt, sạt lở và dịch bệnh.

Bước sang năm 2021, tình hình kinh doanh của DLG được cải thiện khi doanh thu và lợi nhuận trong nửa đầu năm đạt lần lượt 903 tỷ đồng và 24,7 tỷ đồng. Cổ phiếu DLG vẫn bị kiểm soát do gánh nặng cũ để lại là khoản lỗ luỹ kế hơn 842 tỷ đồng. Hiện tại, DLG đang phải đối mặt với “án” huỷ niêm yết bắt buộc nếu như năm 2021, doanh nghiệp tiếp tục thua lỗ.

Điều bất ngờ là ngay sau “tối hậu thư” của HOSE hôm 1/10, cổ phiếu DLG liên tiếp tăng giá từ ngày 1 - 6/10, đạt 5.080 đồng/cổ phiếu, là mức cao nhất trong vài năm trở lại đây. Thanh khoản của cổ phiếu cũng tăng mạnh, trung bình mỗi phiên đạt có gần 20 triệu đơn vị được giao dịch trong tổng số 299 triệu cổ phiếu lưu hành.

Trước đó, bất chấp khoản lỗ ròng 907 tỷ đồng năm 2020 khiến đơn vị kiểm toán phải lên tiếng cảnh báo, cổ phiếu DLG nhích dần từ mức “lau sàn” 1.300 - 1.400 đồng/cổ phiếu trong tháng 12/2020 lên mức 4.000 đồng/cổ phiếu vào giữa tháng 4/2021. Đáng lưu ý, từ ngày 29/3 đến 15/4, mã này đã trải qua 13 phiên tăng giá, trong đó có 11 phiên tăng trần, khiến giá trị cổ phiếu tăng hơn 120% chỉ trong vòng nửa tháng.

“Game” được trông đợi

Ông Bùi Khoa Bảo, Trưởng phòng Đầu tư, Công ty Chứng khoán VPS cho rằng, mỗi người có một gu đầu tư khác nhau, nhưng đa số người đầu tư cổ phiếu “xấu” sẽ thua lỗ. Không phải ngẫu nhiên mà thị trường lại định giá những cổ phiếu ấy thấp hơn mệnh giá ban đầu là 10.000 đồng/cổ phiếu. Sẽ có vấn đề bên trong doanh nghiệp đó.

Mặc dù vậy, không ít nhà đầu tư cho rằng, nhiều cổ phiếu penny thoạt nhìn tưởng là “rác”, nhưng lại tiềm ẩn khả năng sinh lời cao trong tương lai.

Ông Phạm Hoàng Hải, một nhà đầu tư cá nhân có sở thích đầu tư cổ phiếu thị giá thấp (penny) đã “ôm” 10.000 cổ phiếu DLG từ đầu năm 2021 đến nay, khi đó có giá khoảng 1.600 đồng/cổ phiếu. Một người bạn thân của ông Hải thậm chí còn “ôm” tới 2 triệu đơn vị. Cả hai đặt kỳ vọng vào mã penny này, nên quyết tâm đầu tư dài hạn.

“Tôi mua cổ phiếu DLG lúc giá 1.600 đồng/cổ phiếu, rồi mua đuổi dần lên theo giá 1.800 - 2.300 đồng/cổ phiếu, giá mua bình quân 2.000 đồng/cổ phiếu, giá bán bình quân 4.000 đồng/cổ phiếu. Chỉ một phiên thôi, nếu giá tăng 300 đồng/cổ phiếu thì lợi nhuận đã có thể lên đến hàng trăm triệu đồng. Vấn đề là mình phải có căn cứ để mua vào lúc giá thấp, bán giá cao, nếu giá giảm thì tài khoản chỉ vơi bớt lãi, chứ không lỗ”, ông Hải chia sẻ.

Vấn đề nội tại của DLG là dòng tiền không tốt do sử dụng đòn bẩy nhiều. Dòng tiền luôn âm, lợi nhuận đa phần đến từ lợi nhuận đầu tư tài chính.

Ông Nguyễn Thế Minh, Giám đốc Phòng Phân tích, Công ty Chứng khoán Yuanta Việt Nam

Căn cứ vào đâu để kỳ vọng vào DLG trong bối cảnh “án” huỷ niêm yết đang treo lơ lửng trước mặt? Nhà đầu tư này úp mở rằng, “nhân tố bí ẩn” sắp xuất hiện, “game” mới chỉ bắt đầu và nếu mọi chuyện như dự báo thì cổ phiếu DLG có khả năng tiến lên vùng giá 8.000 đồng/cổ phiếu, thậm chí quay trở lại mệnh giá.

Kịch bản được trông đợi nhất là DLG sẽ thoái vốn để cải thiện dòng tiền. Mới đây, Hội đồng quản trị DLG đã thông qua Nghị quyết về việc thoái vốn và chuyển nhượng toàn bộ cổ phần tại 2 công ty con là Công ty cổ phần Năng lượng Tân Thượng và Công ty cổ phần Đầu tư và Kinh doanh bất động sản Đức Long Gia Lai. Nếu thành công, doanh nghiệp sẽ thu về hơn 641 tỷ đồng.

Trước đó, DLG quyết định sẽ thoái vốn tại Công ty TNHH Nông nghiệp Đức Long Gia Lai và Công ty TNHH MTV Nông trại cao nguyên Quảng Phú, dự kiến thu về hơn 400 tỷ đồng.

Kịch bản thứ hai là thu hồi nợ. DLG đang cho vay 2.400 tỷ đồng, lỗ năm 2020 chủ yếu do trích lập dự phòng nợ phải thu khó đòi. Khoản vay “khủng” như vậy mà không có tài sản bảo đảm hoặc bảo lãnh thì nhiều khả năng là cho vay ở chỗ đáng tin cậy, hoặc là động tác giả kiểu “tay trái cho tay phải vay”. Nếu thu hồi được khoản nợ này, DLG sẽ hoàn nhập dự phòng và ghi nhận lãi.

Đó là các kịch bản ngắn hạn. Trong dài hạn, khi kinh tế toàn cầu phục hồi, đầu tư công được đẩy mạnh, việc sở hữu 3 nhà máy linh kiện điện tử cùng kế hoạch đầu tư thêm 2 nhà máy giai đoạn 2021 - 2023 sẽ giúp tình hình của DLG sáng sủa hơn, trong bối cảnh thế giới đang diễn ra cuộc khủng hoảng thiếu chip điện tử.

Tuy vậy, “game” cổ phiếu DLG có thành hiện thực hay không còn phụ thuộc vào hiệu quả của các biện pháp cải thiện dòng tiền, cùng với sức ép về thời gian. Bởi vì, vấn đề cấp bách của DLG hiện nay vẫn là phải có lợi nhuận, làm “đẹp” bản báo cáo tài chính cuối năm nay để còn huy động vốn và thoát “án” huỷ niêm yết.

Nếu thoái vốn và đòi nợ không thành công, việc cổ phiếu bị huỷ niêm yết trên HOSE sẽ đẩy các cổ đông đến chỗ thiệt hại nặng nề. Đó là chưa kể, DLG có nguy cơ bị “cá mập” thâu tóm nếu thị giá cổ phiếu sụt giảm.