Ngành quỹ vào vị trí trung tâm dòng vốn dài hạn

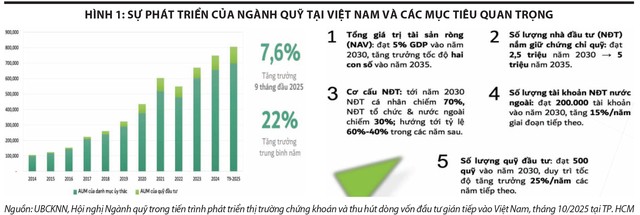

Trong thị trường vốn hiện đại, ngành quỹ giữ vai trò tập hợp vốn nhàn rỗi, phân bổ vốn theo hướng chuyên nghiệp và dài hạn, qua đó góp phần nâng cao chất lượng nhà đầu tư và giảm tác động của tâm lý ngắn hạn. Tại Việt Nam, ngành quỹ thời gian qua đã có bước phát triển rõ nét. Đến cuối tháng 9/2025, tổng giá trị tài sản quản lý (AUM) đạt khoảng 806.000 tỷ đồng, trong đó tài sản từ ủy thác danh mục khoảng 700.000 tỷ đồng (87%) và tài sản của các quỹ đầu tư chứng khoán khoảng 106.000 tỷ đồng (13%). Giai đoạn 2014 - 9/2025, tổng tài sản quản lý của các công ty quản lý quỹ tăng bình quân khoảng 22%/năm, còn giá trị tài sản ròng của các quỹ đầu tư chứng khoán tăng khoảng 31%/năm; riêng 9 tháng đầu năm 2025, hai chỉ tiêu này tăng lần lượt 7,6% và 15%.

Những con số này cho thấy, ngành quỹ Việt Nam đang mở rộng nhanh, song dư địa phát triển vẫn còn lớn, nhất là ở khu vực quỹ đầu tư chứng khoán - bộ phận có ý nghĩa trực tiếp trong việc hình thành dòng vốn dài hạn và mở rộng cơ sở nhà đầu tư chuyên nghiệp.

|

Đáng chú ý, yêu cầu phát triển ngành quỹ không còn dừng ở định hướng chung, mà đã được cụ thể hóa thành chương trình hành động. Tại Hội nghị triển khai nhiệm vụ phát triển thị trường chứng khoán năm 2026 (20/3, Hà Nội), Bộ Tài chính tiếp tục nhấn mạnh mục tiêu phát triển cơ sở nhà đầu tư theo hướng bền vững, thúc đẩy nhà đầu tư tổ chức, nhà đầu tư dài hạn và các định chế chuyên nghiệp như quỹ đầu tư, quỹ hưu trí. Trước đó, Quyết định 3168/QĐ-BTC ngày 12/9/2025 đã phê duyệt Đề án tái cấu trúc nhà đầu tư và phát triển ngành quỹ đầu tư chứng khoán, đặt mục tiêu đến năm 2030: có 500 quỹ đầu tư chứng khoán, tổng giá trị tài sản ròng đạt 5% GDP và 2,5 triệu nhà đầu tư nắm giữ chứng chỉ quỹ. Như vậy, các chỉ tiêu chính dự kiến tăng khoảng 5 lần so với cuối năm 2025.

Điều này cho thấy, ngành quỹ đang được đặt vào vị trí trung tâm hơn trong bài toán phát triển dòng vốn trung và dài hạn của nền kinh tế.

Thuế mới kích cầu đầu tư qua quỹ

Ưu đãi thuế tạo thêm phần thưởng tài chính cho sự kiên nhẫn, khiến đầu tư dài hạn qua quỹ trở nên hấp dẫn hơn sau thuế.

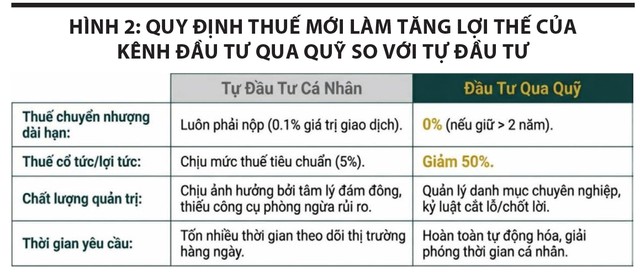

Luật Thuế thu nhập cá nhân số 109/2025/QH15, có hiệu lực từ ngày 1/7/2026, bổ sung hai quy định đáng chú ý đối với đầu tư qua quỹ. Thứ nhất, miễn thuế đối với chuyển nhượng chứng chỉ quỹ mở được nắm giữ liên tục từ 2 năm trở lên. Thứ hai, giảm 50% thuế thu nhập cá nhân đối với lợi tức của nhà đầu tư cá nhân được chia từ quỹ đầu tư chứng khoán và quỹ đầu tư bất động sản, trong thời hạn do Chính phủ quy định. Đây là thay đổi quan trọng, làm rõ vai trò của công cụ thuế trong định hướng hành vi đầu tư, thay vì chỉ thu thuế theo logic trung tính như trước.

Tác động đầu tiên và dễ nhận thấy là chính sách mới tạo ưu đãi đủ rõ để khuyến khích nắm giữ chứng chỉ quỹ dài hạn. Trong nhiều năm, một trong những khó khăn của ngành quỹ là tâm lý đầu tư ngắn hạn của nhà đầu tư cá nhân. Không ít người tiếp cận quỹ bằng lăng kính giống cổ phiếu: đo hiệu quả theo biến động ngắn hạn, so sánh lợi nhuận theo tháng, quý và dễ rút vốn khi thị trường rung lắc. Khi lợi nhuận từ chuyển nhượng chứng chỉ quỹ mở được miễn thuế nếu nắm giữ đủ dài, bài toán lợi ích thay đổi. Ưu đãi này tạo thêm phần thưởng tài chính cho sự kiên nhẫn, khiến chiến lược đầu tư dài hạn hấp dẫn hơn sau thuế.

Với ngành quản lý quỹ, đây là thay đổi đáng kể. Sức hấp dẫn của quỹ không chỉ nằm ở hiệu quả đầu tư trước thuế, mà còn ở mức sinh lời thực nhận sau thuế của nhà đầu tư. Khi yếu tố thuế được thiết kế có lợi cho nắm giữ dài hạn, quỹ mở có thêm lợi thế cạnh tranh trong thu hút dòng tiền tích sản.

|

Tác động thứ hai là quy định giảm 50% thuế đối với lợi tức nhận từ quỹ mở ra dư địa mới cho thiết kế sản phẩm. Trên thực tế, lợi ích của nhà đầu tư không chỉ đến từ tăng giá chứng chỉ quỹ, mà còn từ phần lợi tức được phân phối. Khi thuế đánh vào phần này giảm một nửa, hiệu quả thực nhận được cải thiện rõ rệt. Điều này có thể thúc đẩy các công ty quản lý quỹ phát triển mạnh hơn các sản phẩm hướng đến dòng tiền định kỳ, như quỹ trái phiếu, quỹ cân bằng, quỹ bất động sản hoặc các cấu trúc phù hợp với nhóm khách hàng ưu tiên thu nhập ổn định.

Ở góc độ sâu hơn, chính sách thuế mới có thể làm thay đổi cách quỹ xây dựng chiến lược sản phẩm và phân phối lợi nhuận. Trước đây, khi thuế trên lợi tức còn cao, việc chia lợi nhuận kém hấp dẫn về hiệu quả ròng sau thuế, khiến một số quỹ thiên về giữ lại lợi nhuận trong giá trị tài sản ròng. Nay, khi thuế giảm, không gian phát triển các sản phẩm có dòng tiền định kỳ được mở rộng.

Tác động thứ ba là ưu đãi thuế giúp nâng sức cạnh tranh của kênh đầu tư qua quỹ so với tự đầu tư cá nhân. Một điểm nghẽn của thị trường Việt Nam là số lượng tài khoản cá nhân tăng nhanh, nhưng tỷ trọng dòng vốn qua các định chế quản lý tài sản chuyên nghiệp vẫn còn khiêm tốn so với nhiều thị trường phát triển. Khi chính sách thuế dành ưu đãi cho chứng chỉ quỹ nắm giữ dài hạn và lợi tức từ quỹ, Nhà nước phát đi tín hiệu rõ hơn: cần khuyến khích dòng tiền đi qua các tổ chức đầu tư chuyên nghiệp, thay vì xoay quanh giao dịch ngắn hạn của nhà đầu tư cá nhân.

Tác động thứ tư là hỗ trợ trực tiếp các mục tiêu định lượng của Đề án 3168/QĐ-BTC. Những chỉ tiêu như 500 quỹ, giá trị tài sản ròng đạt 5% GDP hay 2,5 triệu nhà đầu tư nắm giữ chứng chỉ quỹ đến năm 2030 đều mang tính tham vọng. Để đạt được, thị trường không thể chỉ dựa vào việc mở thêm quỹ hay mở rộng phân phối, mà cần khiến chứng chỉ quỹ trở thành lựa chọn thực sự hấp dẫn. Ưu đãi thuế mới đi đúng vào điểm này, vừa cải thiện lợi ích tài chính, vừa gửi đi thông điệp rõ ràng về vai trò ưu tiên của đầu tư qua quỹ trong chiến lược phát triển thị trường vốn.

Tác động thứ năm, ở tầm hệ thống, là ngành quỹ có thêm điều kiện để phát triển nhanh hơn, qua đó góp phần ổn định cấu trúc thị trường. Một thị trường mà dòng tiền chủ yếu đến từ nhà đầu tư tổ chức, quỹ đầu tư, quỹ hưu trí, bảo hiểm… thường có khả năng chống chịu tốt hơn trước biến động tâm lý ngắn hạn. Vì vậy, phát triển ngành quỹ không chỉ là câu chuyện của các công ty quản lý quỹ, mà còn là một phần của bài toán nâng cao chất lượng vận hành thị trường chứng khoán.

|

Hiệu quả phụ thuộc thực thi chính sách

Dù vậy, cần nhìn chính sách với sự thận trọng cần thiết. Quy định giảm 50% thuế đối với lợi tức được chia từ quỹ đi kèm điều kiện “trong thời hạn do Chính phủ quy định”. Điều này đồng nghĩa, tác động thực tế còn phụ thuộc vào văn bản hướng dẫn, bao gồm thời gian, phạm vi áp dụng và cơ chế thực hiện. Với thị trường, tính rõ ràng và ổn định của hướng dẫn sẽ là yếu tố then chốt. Ưu đãi thuế chỉ phát huy đầy đủ hiệu lực khi nhà đầu tư và các công ty quản lý quỹ có thể nhìn thấy một khung áp dụng minh bạch, đủ dài hạn để yên tâm xây dựng chiến lược.

Bên cạnh đó, thuế không phải là điều kiện duy nhất. Để ngành quỹ tăng tốc, thị trường cần thêm các yếu tố hỗ trợ: đa dạng hóa sản phẩm, mở rộng kênh phân phối, minh bạch dữ liệu, nâng cao chất lượng tư vấn và đặc biệt là củng cố niềm tin của nhà đầu tư vào năng lực quản lý tài sản chuyên nghiệp. Đây cũng là những nội dung Bộ Tài chính đã nhấn mạnh tại hội nghị chuyên đề về ngành quỹ cuối năm 2025, từ hoàn thiện pháp lý đến thay đổi thói quen đầu tư theo hướng tích lũy dài hạn.

Dù nhìn ở góc độ nào, tín hiệu chính sách lần này vẫn mang tính tích cực. Điều quan trọng không chỉ là mức giảm thuế, mà là việc nhà làm chính sách đã lựa chọn sử dụng công cụ thuế để hỗ trợ một cấu phần cụ thể của thị trường vốn. Khi đó, ngành quỹ có thêm cơ sở để kỳ vọng quá trình phát triển sẽ không chỉ dựa vào nỗ lực riêng của doanh nghiệp, mà còn nằm trong quỹ đạo chính sách rộng hơn, gắn với mục tiêu nâng cao chất lượng thị trường chứng khoán và phát triển dòng vốn trung, dài hạn cho nền kinh tế.