Bức tranh kinh tế vĩ mô của Việt Nam khá nhất quán trong suốt năm 2014. Thặng dư thương mại dồi dào với hơn 2 tỷ USD trong 11 tháng cùng với dự trữ ngoại hối đạt mức cao kỷ lục đã hỗ trợ tỷ giá ổn định, giúp lạm phát giảm xuống mức thấp nhất trong nhiều năm. Từ đó, hệ thống ngân hàng có cơ sở để thực hiện cắt giảm mạnh lãi suất cho vay và lãi suất huy động. Những diễn biến vĩ mô tích cực là nhân tố chính giúp kinh tế và TTCK Việt Nam tăng trưởng khá trong năm 2014 và có triển vọng khả quan hơn trong năm 2015.

Nhìn lại quý I/2014: chứng khoán tăng điểm

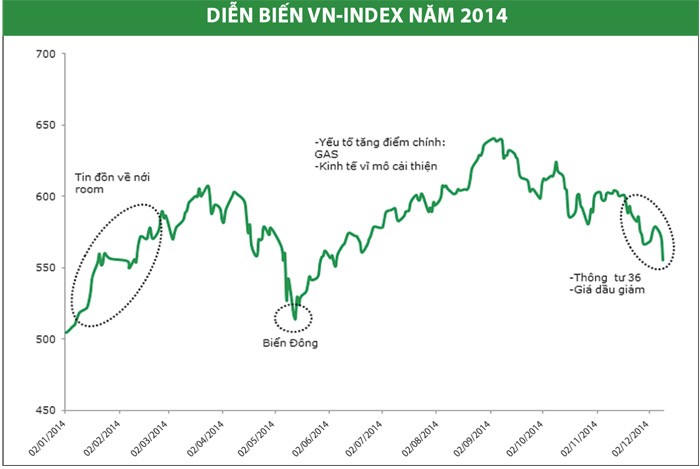

Khả năng nới “room” cho NĐT nước ngoài đối với các cổ phiếu niêm yết là một trong những lực đẩy chính giúp thị trường tăng điểm trong 3 tháng đầu năm 2014. Trước đó, tháng 11/2013, Ủy ban Chứng khoán Nhà nước (UBCK) trình dự thảo đề xuất cho phép NĐT nước ngoài có thể sở hữu tối đa 60% cổ phiếu có quyền biểu quyết tại công ty niêm yết, từ mức 49% hiện tại. Hiện có 15 cổ phiếu đã đầy “room” khối ngoại, gồm: VNM, FPT, KDC, SSI, DHG, BMP, PNJ, HCM, VSC, JVC, DMC, IMP, BBC, ST8 và TCR. Một số cổ phiếu khác ở trong tình trạng sở hữu nước ngoài gần đạt mức tối đa. Trong trường hợp bản dự thảo được phê duyệt, thị trường Việt Nam kỳ vọng sẽ đón nhận thêm một lượng lớn vốn ngoại. Tuy nhiên, đến đầu tháng 12/2014, UBCK cho biết, bản dự thảo có thể bị trì hoãn đến tháng 10/2015.

Trong khi chờ đợi, NĐT nước ngoài có thể lựa chọn chiến lược đầu tư khác đối với những mã đã đầy “room”, đó là đầu tư vào quỹ ETF nội (quỹ hoán đổi danh mục). Khối ngoại sẽ hưởng lợi thế đặc biệt khi lựa chọn loại hình đầu tư này do các quỹ ETF không hạn chế về quyền sử hữu cổ phiếu của NĐT nước ngoài và có tính minh bạch cao. Đã có 2 quỹ ETF nội được thành lập trong những tháng cuối năm 2014: Quỹ VFMVN30 do Công ty Quản lý quỹ Việt Nam VietFund Management quản lý và Quỹ SSIAM HNX30 do Công ty Quản lý quỹ SSI quản lý. Mặc dù còn tương đối mới trên thị trường Việt Nam và chưa thu hút nhiều sự chú ý, nhưng chúng tôi tin rằng, sản phẩm này rất tiềm năng trong dài hạn và thu hút thêm nhiều NĐT mới tham gia thị trường.

Sức bật sau biến cố biển đông tháng 5/2014

Bước vào quý II, TTCK bất ngờ sụt giảm mạnh trong tháng 5, chủ yếu do tình hình căng thẳng giữa Việt Nam và Trung Quốc trên biển Đông. Ngày 10/5, chỉ số VN-Index giảm xuống dưới ngưỡng hỗ trợ 555 điểm, ghi nhận mức giảm trong ngày hơn 6%. Cả 2 chỉ số giảm đáng kể với khối lượng dư bán lớn. Đáng chú ý, trong khi NĐT nội liên tục bán tháo cổ phiếu, thì NĐT ngoại lại mua ròng mạnh.

Một thời gian ngắn sau đó, căng thẳng trên biển Đông dịu dần và TTCK hồi phục nhanh chóng. VN-Index tăng điểm mạnh trong giai đoạn giữa tháng 5 đến tháng 9, vượt 630 điểm - mức đỉnh thiết lập năm 2009. Sự cải thiện của nền kinh tế vĩ mô đóng góp lớn vào đà tăng của TTCK trong giai đoạn này. Những yếu tố như lạm phát ở mức thấp và dự trữ ngoại hối ở mức cao kỷ lục đã cải thiện hình ảnh của Việt Nam trong mắt các tổ chức nước ngoài. Hãng xếp hạng tín nhiệm quốc tế Moody’s và Fitch Ratings đã nâng mức xếp hạng tín nhiệm dài hạn của Việt Nam lần lượt lên B1 và BB- với triển vọng Ổn định. Đối với công tác xử lý nợ xấu trong hệ thống ngân hàng, Bộ Tư pháp hỗ trợ công tác này khi ban hành Thông tư số 18/2014/TT-BTP, cho phép Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) có quyền bán tài sản cầm cố của các khoản nợ xấu mà VAMC đã mua lại.

Có nhiều cổ phiếu tăng mạnh trên diện rộng trong giai đoạn hậu “sự kiện biển Đông”, đặc biệt là nhóm cổ phiếu dầu khí. Trong đó, mã GAS (vốn hóa lớn nhất thị trường) tăng khoảng 90% so với đầu năm, đạt đỉnh ở mức 126.000 đồng/CP vào cuối tháng 8/2014. Mức tăng giá ấn tượng này một phần là do GAS ký kết thành công hợp đồng với ExxonMobil để phát triển dự án điện khí ở Quảng Ngãi.

Trước diễn biến tăng mạnh của TTCK, báo cáo thị trường quý II/2014 của chúng tôi cho rằng, dường như phản ứng của thị trường đang ở trạng thái quá mua. Chúng tôi nhận thấy, chỉ số P/E trung bình trên sàn HOSE ở mức 16,2 lần là cao và thị trường sẽ giảm về mức hợp lý hơn, khoảng 560 - 580 điểm trong dài hạn. Thực tế sau đó, thị trường bắt đầu đi xuống từ cuối quý III. Vào cuối tháng 10, chỉ số VN-Index giảm khoảng 10%, xuống 580 điểm.

Những yếu tố kéo thị trường cuối năm 2014 đi xuống

Trong tháng 10/2014, Quỹ Dự trữ Liên bang Mỹ (Fed) ngừng gói nới lỏng định lượng QE3. Khi đó, chúng tôi quan ngại rằng, việc này có thể khiến dòng vốn ngoại rời khỏi thị trường Việt Nam. Tuy nhiên, việc Fed ngừng gói QE3 đã được giới đầu tư dự báo khá rộng rãi. Trong khi đó, Fed vẫn trì hoãn việc nâng lãi suất. Do đó, các NĐT tổ chức nước ngoài chưa chịu nhiều áp lực để chuyển hướng dòng tiền đầu tư. Bên cạnh đó, Liên minh châu Âu và Nhật Bản bắt đầu chương trình kích thích kinh tế của riêng mình, điều này có thể bù đắp ảnh hưởng từ động thái rút vốn của một số NĐT Mỹ.

Có hai nhân tố khác khiến thị trường sụt giảm mạnh trong quý cuối năm 2014, trước hết là Ngân hàng Nhà nước ban hành Thông tư 36/2014/TT-NHNN ngày 20/11/2014. Thông tư này có ảnh hưởng tiêu cực đến tâm lý thị trường khi có những quy định hạn chế các ngân hàng cho vay đầu tư chứng khoán. Cụ thể, Điều 14 quy định giới hạn cấp tín dụng để đầu tư, kinh doanh cổ phiếu không được vượt quá 5% vốn điều lệ, vốn được cấp của ngân hàng, chi nhánh ngân hàng nước ngoài (so với tỷ lệ trước đây là 20%). Ngoài một số điều kiện khắt khe khác, những ngân hàng có tỷ lệ nợ xấu dưới 3% mới được cho phép cấp tín dụng cho hoạt động đầu tư cổ phiếu.

Hiện nay, tổng vốn điều lệ của toàn hệ thống ngân hàng là 435.243 tỷ đồng. Nếu loại trừ 86.636 tỷ đồng vốn điều lệ của các ngân hàng nước ngoài, vốn lâu nay không tham gia vào thị trường cho vay chứng khoán, thì tổng vốn điều lệ của các ngân hàng cho vay đầu tư chứng khoán là 348.607 tỷ đồng. Trước khi Thông tư 36 được ban hành, hạn mức tối đa được phép cho vay đầu tư, kinh doanh cổ phiếu là 20% vốn điều lệ, tương đương với 69.721 tỷ đồng. Nhưng giờ đây, loại trừ vốn điều lệ của các ngân hàng có tỷ lệ nợ xấu trên 3% - ước tính khoảng 86.449 tỷ đồng, thì 5% của số vốn điều lệ còn lại của các ngân hàng đủ tiêu chuẩn để cho vay đầu tư chứng khoán giảm còn khoảng 13.108 tỷ đồng. Mặc dù Thông tư 36 có hiệu lực từ ngày 1/2/2015, nhưng thị trường phản ứng khá mạnh, nhiều NĐT có động thái tháo chạy khỏi thị trường, thậm chí trước khi Thông tư được ban hành, khi nghe phong thanh về việc cơ quan quản lý sẽ siết tín dụng chứng khoán. Chỉ số VN-Index giảm 35 điểm (5,8%) trong vòng 10 ngày, từ 18 đến 28/11/2014.

Yếu tố thứ hai đẩy giá cổ phiếu giảm mạnh là giá dầu thế giới lao dốc xuống dưới 60 USD/thùng. Giá dầu giảm ngay lập tức ảnh hưởng đến ngành dầu khí, đặc biệt là những công ty trung nguồn và thượng nguồn (mid and upstream). Giá cổ phiếu giảm xuống mức thấp, trong đó GAS và PGS giảm mạnh nhất, mặc dù GAS không bán dầu. Đà giảm của hai cổ phiếu này ảnh hưởng lớn đến tâm lý NĐT và gây nên quan ngại về thâm hụt ngân sách do doanh thu từ dầu thô giảm. Tâm lý lo ngại của NĐT liên tục kéo thị trường đi xuống, cổ phiếu giảm trên diện rộng.

Tuy nhiên, giá dầu giảm làm giảm chi phí của nhiều ngành, như vận tải, phân bón, xây dựng, hàng không…, sẽ được phản ánh ngay trong kết quả kinh doanh quý IV/2014. Người dân cũng tiết kiệm được chi phí xăng dầu dành cho phương tiện giao thông như ô tô, xe máy. Đặc biệt, giá dầu giảm góp phần kéo lạm phát năm 2014 xuống mức thấp kỷ lục trong nhiều năm.

Điểm sáng bất động sản

Điểm sáng trong quý IV/2014 có lẽ đến từ ngành bất động sản. Vào cuối tháng 11, Quốc hội đã thông qua Luật Nhà ở (sửa đổi), cho phép người nước ngoài sở hữu nhà ở, không hạn chế về số lượng loại hình. Chúng tôi tin rằng, điều này có ảnh hưởng tích cực trong dài hạn đối với thị trường bất động sản, hỗ trợ thị trường tăng trưởng ổn định, giảm hàng tồn kho và nợ xấu.

Thị trường bất động sản tiếp tục được Thông tư 32/2014/TT-NHNN hỗ trợ, có hiệu lực kể từ 25/11/2014. Thông tư này nới lỏng các điều kiện áp dụng cho gói hỗ trợ cho vay mua nhà bằng cách mở rộng đối tượng cho vay. Theo đó, tiến độ giải ngân gói tín dụng 30.000 tỷ đồng sẽ được tăng tốc và thực hiện hiệu quả hơn. Thực tế, thị trường bất động sản đã và đang có những tín hiệu “ấm” dần, nhu cầu mua nhà tăng lên, nhiều doanh nghiệp đẩy nhanh tiến độ các dự án. Trên TTCK, nhóm cổ phiếu bất động sản thu hút sự quan tâm của không ít NĐT.

Tuy nhiên, trong năm 2014, tiến độ cải cách DNNN dù được cải thiện, nhưng vẫn chậm hơn dự kiến. Trong 9 tháng đầu năm, DNNN thoái vốn 2.300 tỷ đồng vốn đầu tư ngoài ngành, gấp 3,7 lần năm 2013, nhưng chỉ chiếm 10,2% tổng khối lượng thoái vốn dự kiến. Do đó, hoạt động thoái vốn của khối DNNN sẽ diễn ra mạnh mẽ trong thời gian tới. Điều này tạo thêm áp lực về nguồn cung cổ phiếu trong bối cảnh một khối lượng lớn DNNN sẽ chào bán cổ phần lần đầu ra công chúng trong năm 2015, nhằm hoàn thành kế hoạch cổ phần hóa 432 DNNN giai đoạn 2014 - 2015 của Chính phủ. Trong khi đó, trên TTCK, do ảnh hưởng của Thông tư 36/2014/TT-NHNN, nhóm cổ phiếu ngân hàng giảm sức hấp dẫn đối với giới đầu tư.

Thực tế, TTCK năm 2014 có nhiều biến động với những giai đoạn tăng và giảm mạnh, thị trường kết thúc năm trong đà giảm. Mặc dù vậy, với các cơ chế, chính sách đang và sắp triển khai, đặc biệt là kinh tế Việt Nam có triển vọng khả quan hơn, chúng tôi tin tưởng rằng, TTCK sẽ khởi sắc trong năm 2015.