Giá chiết khấu sâu, thanh khoản kiệt quệ

VN-Index đã chấm dứt mạch 4 tuần tăng liên tiếp khi vừa ghi nhận tuần giảm mạnh nhất kể từ tháng 4/2025, trong khi cấu trúc tăng của xu hướng dài hạn cũng suy yếu đáng kể.

Gần như không thể tìm thấy điểm sáng nổi bật trong tuần, đặc biệt khi các nhóm cổ phiếu lớn tiếp tục thiếu vắng sức mạnh nâng đỡ thị trường trong bối cảnh khó khăn. Ngân hàng, chứng khoán, thép và bất động sản đều tiếp tục dò mức đáy ngắn hạn mới, bất chấp những tín hiệu cải thiện từ tuần trước đó.

Khối ngoại, sau tuần giao dịch khá tích cực đã quay lại bán ròng khoảng 5.900 tỷ đồng, tập trung vào các cổ phiếu VPL, VIC, STB, VCB, SSI, GMD, VHM… Đây có thể là một trong những nguyên nhân khiến thị trường suy yếu rõ rệt, khi tâm lý được “đỡ giá” bởi khối ngoại không còn như trước. Ở chiều ngược lại, một số bluechip hiếm hoi vẫn được mua ròng gồm HPG, FPT, MBB, VNM, CTG…

Trên bình diện quốc tế, thị trường tài chính tiếp tục biến động với các tín hiệu từ chính sách tiền tệ và thương mại tạo ra tác động đa chiều đến tâm lý nhà đầu tư toàn cầu.

Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục nới lỏng chính sách khi hạ lãi suất lần thứ ba trong năm 2025. Chủ tịch Fed Jerome Powell loại trừ khả năng tăng lãi suất trong tương lai gần, nhấn mạnh quan điểm ưu tiên hỗ trợ tăng trưởng thay vì tập trung vào kiểm soát lạm phát. Động thái này củng cố kỳ vọng nới lỏng rộng hơn của chính sách tiền tệ toàn cầu, đồng thời góp phần đưa chỉ số Dow Jones và S&P 500 của thị trường Mỹ lập đỉnh mới.

Ở khía cạnh nợ công toàn cầu, Ngân hàng Thế giới cảnh báo, các nền kinh tế đang phát triển đang đối mặt với mức trả nợ gốc và lãi vay kỷ lục, khiến nhiều quốc gia gặp khó khăn trong cân đối chi tiêu phát triển.

Tổng hòa các yếu tố, thị trường tài chính quốc tế đang phản ánh trạng thái thận trọng pha lẫn kỳ vọng: Fed tiếp tục hỗ trợ tăng trưởng, nhưng rủi ro từ áp lực nợ toàn cầu vẫn là yếu tố không thể xem nhẹ, đòi hỏi nhà đầu tư cân nhắc kỹ lưỡng trong chiến lược danh mục.

Về kịch bản tuần này, chúng tôi cho rằng, thị trường sẽ tiếp tục bước vào một tuần đầy thách thức. Dù có thể xuất hiện các nhịp hồi kỹ thuật vào đầu tuần, nhưng với lực cầu yếu hiện nay, khả năng VN-Index quay lại các vùng giá thấp hơn như 1.630 điểm, thậm chí 1.600 điểm, là điều có thể xảy ra. Tuy nhiên, nhà đầu tư không nên quá bi quan, nhất là trong bối cảnh thị trường đã chiết khấu sâu và rơi vào trạng thái kiệt quệ về thanh khoản. Những phiên giảm mạnh hiện tại có thể chính là các nhịp rũ bỏ cuối cùng trước khi thị trường tìm được điểm cân bằng mới và hồi phục.

Chính sách tiền tệ xuất hiện dấu hiệu chuyển sang thắt chặt

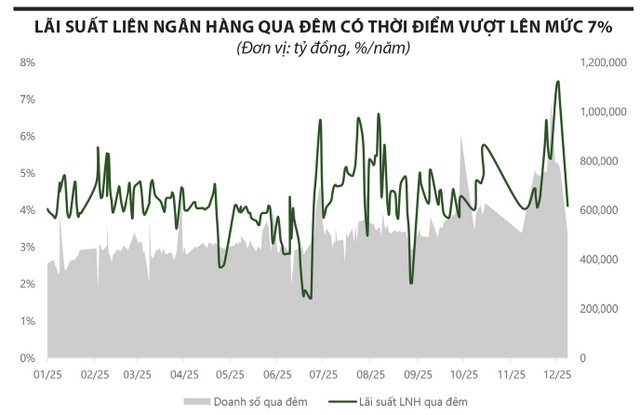

Mặt bằng lãi suất liên ngân hàng gần đây duy trì ở mức cao 5-6%/năm và thậm chí vượt 7%/năm ở một số kỳ hạn. Điều này phản ánh nhu cầu vốn ngắn hạn trong hệ thống ngân hàng tăng mạnh, kéo chi phí vay mượn trên thị trường 2 lên đáng kể. Trước tình hình này, Ngân hàng Nhà nước buộc phải nâng lãi suất OMO từ 4% lên 4,5% sau 19 tháng giữ nguyên, nhằm tái lập mặt bằng chi phí vốn ngắn hạn phù hợp hơn với trạng thái thanh khoản hiện tại.

|

Song song với đó, Ngân hàng Nhà nước triển khai nghiệp vụ hoán đổi USD/VND kỳ hạn 14 ngày với mức chênh lệch mua - bán khoảng 1%, tạo thêm nguồn cung VND với chi phí thấp hơn so với vay trực tiếp trên thị trường liên ngân hàng. Sự kết hợp giữa bơm thanh khoản và giảm áp lực tỷ giá giúp thị trường tiền tệ hạ nhiệt, tránh các cú sốc lan sang thị trường tài sản.

Trong ngắn hạn, biên độ biến động mạnh của thị trường tiền tệ nhiều khả năng sẽ khiến nhà đầu tư thận trọng hơn, đồng thời dòng tiền trên thị trường chứng khoán trở nên chọn lọc hơn thay vì lan tỏa rộng như trước.