Chỉ số giảm sốc

Khi toàn thị trường trông đợi vào một nhịp hồi phục để giải toả áp lực bán, thì VN-Index tuần từ 23 - 27/10 có diễn biến trái ngược, giảm 47,41 điểm, tương đương 4,28%, kết thúc tuần tại 1.060,62 điểm. Đáng chú ý, mức giảm chủ yếu diễn ra ở phiên thứ Năm, ngày 26/10, khi 3 cổ phiếu vốn hoá lớn là VHM, VIC và VRE đồng loạt giảm giá sàn, khiến gần như toàn bộ thị trường giảm sốc theo. Tính riêng phiên thứ Năm, chỉ số mất 46 điểm, tương đương 4,19%.

Về yếu tố kỹ thuật của VN-Index, đường giá đang lùi sát đường biên dưới của dải Bollinger, cho thấy tín hiệu tiêu cực của một thị trường đang trong chu kỳ giảm sốc. Chỉ báo Stochastic cho tín hiệu bán trở lại, bất chấp mặt bằng chung của các mã cổ phiếu đã chiết khấu sâu. Đường MA10 liên tục di chuyển ở dưới và càng ngày càng cách xa MA50, cho thấy tín hiệu về mặt xu hướng giảm đang mạnh trong ngắn hạn.

|

DSC nhận định, VN-Index cần thời gian tích luỹ trong tuần này để làm giảm biên độ dao động của giá trước khi có thể bước vào một sóng hồi phục tích cực trong tương lai. Các mốc hỗ trợ tâm lý mạnh như 1.020 điểm hay 1.000 điểm sẽ đóng vai trò bệ đỡ thanh khoản cũng như tâm lý nhà đầu tư, nhất là khi kết quả kinh doanh khả quan được công bố.

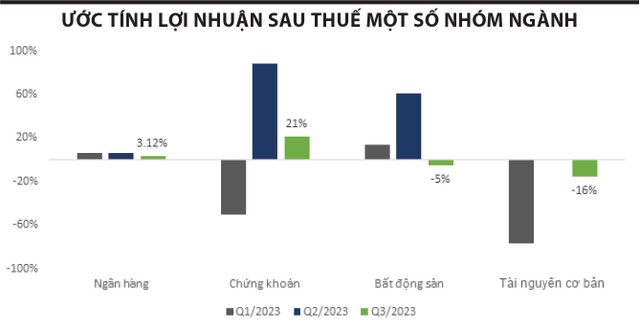

Kết quả kinh doanh phân hóa mạnh

Bên cạnh yếu tố tâm lý, DSC dự báo, các nhóm cổ phiếu sẽ có sự phân hoá mạnh trong tuần giao dịch này, đến từ báo cáo kết quả kinh doanh quý III của các doanh nghiệp.

Tuy nhiên, quan điểm của DSC là trung lập trước mùa báo cáo quý III năm nay. Kết quả kinh doanh sẽ chỉ tác động tích cực đến giá cổ phiếu nếu như vượt kỳ vọng của thị trường. Lợi nhuận doanh nghiệp dù tăng trưởng nhưng giá cổ phiếu có thể giảm.

Nhìn tổng quát về các doanh nghiệp đã công bố kết quả kinh doanh quý III tính đến ngày 27/10, tổng lợi nhuận sau thuế giảm 5,5% so với cùng kỳ. Các doanh nghiệp sản xuất chịu tác động mạnh nhất do chi phí nguyên vật liệu đầu vào tăng cao, trong khi nhu cầu tiêu thụ và các đơn đặt hàng mới ở mức thấp.

|

Ngược lại, các doanh nghiệp hoạt động trong lĩnh vực tài chính như công ty chứng khoán và ngân hàng ghi nhận lợi nhuận tăng trưởng. Trong đó, Chứng khoán BIDV lãi quý III gấp 6,5 lần cùng kỳ, do doanh thu từ lãi cho vay và mảng tự doanh hoạt động hiệu quả. Ngân hàng Quốc Tế có doanh thu tăng 22%, do các mảng kinh doanh cốt lõi đều hoạt động tốt.

DSC đánh giá, ngành ngân hàng nói chung sẽ được hưởng lợi khi đón đầu sự phục hồi kinh tế trong 2 tháng cuối năm 2023 và đầu năm 2024, với việc lãi suất huy động từ khách hàng giảm gần 3% so với đầu năm nay, qua đó duy trì biên lãi ròng ở mức cao.

Theo đó, cổ phiếu nhóm ngân hàng, chứng khoán sẽ tiếp tục hưởng lợi trực tiếp từ chính sách tiền tệ nới lỏng, trong khi lợi nhuận của nhóm bất động sản và tài nguyên cơ bản khó có thể cải thiện trong ngắn hạn.

DSC cho rằng, thị trường chưa có động lực hồi phục đồng đều từ kết quả kinh doanh quý III và chỉ số sẽ tiếp tục biến động giằng co.