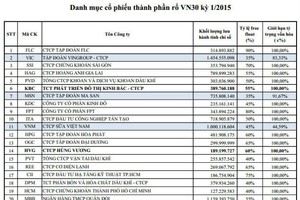

Trong đó, tăng trưởng doanh thu mạnh nhất quý III thuộc về HAG (+177%), tăng trưởng mạnh về lợi nhuận là HSG (+118%). Tuy nhiên, lũy kế 9 tháng, HHS là doanh nghiệp có mức tăng trưởng doanh thu và lợi nhuận đứng đầu với mức tăng tương ứng 228% và 521%.

Cụ thể, trong quý III, doanh thu CTCP Đầu tư Dịch vụ Hoàng Huy (HHS) tăng 42% so với cùng kỳ, đạt gần 750 tỷ đồng. Giá vốn hàng bán tăng chậm hơn nên lợi nhuận gộp tăng 59%, đạt 86,59 tỷ đồng. Đáng chú ý, chi phí bán hàng, chi phí quản lý doanh nghiệp giảm mạnh, lần lượt giảm 83% và 78% giúp lãi sau thuế của Công ty đạt hơn 81 tỷ đồng, tăng 110% so với quý III/2014. Lũy kế 9 tháng đầu năm 2015, HHS ghi nhận doanh thu 2.794 tỷ đồng, lợi nhuận sau thuế 416,77 tỷ đồng, tăng trưởng lần lượt 228% và 521% so với cùng kỳ 2014, hoàn thành 76% kế hoach cả năm.

Theo giải trình của HHS, việc lựa chọn phân phối các dòng xe có nhu cầu lớn, hiệu quả cao cùng với việc tiết giảm chi phí đã giúp doanh nghiệp đạt kết quả kinh doanh tích cực. Khoảng giữa tháng 8/2015, Công ty đã chính thức phân phối xe đầu kéo Mỹ thương hiệu International. Đây là dòng sản phẩm mới có tính cạnh tranh cao và kỳ vọng sẽ đóng góp tích cực cho hiệu quả kinh doanh của Công ty thời gian tới. Ngoài ra, trong năm 2015, HHS đã chính thức nhận sáp nhập CTCP Phát triển Dịch vụ Hoàng Giang, cũng góp phần giúp kết quả kinh doanh của Công ty khả quan hơn.

CTCP Hoàng Anh Gia Lai (HAG) chưa công bố BCTC quý III, nhưng Công ty ước tính sơ bộ doanh thu hợp nhất đạt 2.154 tỷ đồng, tăng 177% so với cùng kỳ, lợi nhuận sau thuế giảm hơn một nửa, chỉ đạt 428 tỷ đồng. Lũy kế 9 tháng, HAG ước đạt 5.189 tỷ đồng doanh thu, gấp 2,2 lần cùng kỳ; lãi sau thuế 1.341 tỷ đồng, giảm 19% so với cùng kỳ.

Tập đoàn Hoa Sen (HSG) ghi nhận lợi nhuận ròng quý III cao nhất từ trước đến nay, đạt 241 tỷ đồng, tăng 118% so với cùng kỳ và tăng hơn 100% so với quý trước. Yếu tố giúp HSG tăng lợi nhuận là từ tháng 1/2015 đến tháng 6/2015, giá thép cán nóng (HRC) giảm khoảng 25%, từ xấp xỉ 475 USD/tấn xuống còn khoảng 355 USD/tấn, trong khi giá bán giảm ở mức chậm hơn đã làm tỷ suất lợi nhuận tăng. Theo đó, biên lợi nhuận gộp quý III cải thiện 15,3%. Doanh thu Công ty tăng 12%, ở mức 4.830 tỷ đồng. Lũy kế 9 tháng đầu năm, HSG đạt 13.515 tỷ đồng doanh thu và 485 tỷ đồng lợi nhuận, hoàn thành 82% kế hoạch doanh thu và vượt gần 8% kế hoạch lợi nhuận.

Các doanh nghiệp báo cáo kết quả tăng trưởng tốt khác là CII, VNM, HPG, DPM. Cụ thể, CII đạt doanh thu 578 tỷ đồng, gấp 2,6 lần so với cùng kỳ; lãi sau thuế 153 tỷ đồng, tăng 116%. Theo giải trình của CII, do doanh thu thu phí ở các trạm tiếp tục tăng trưởng, hoạt động thi công xây lắp và lắp đặt vật tư thiết bị ngành nước đang dần ổn định và mang lại hiệu quả cao. Bên cạnh đó, trong quý III, Công ty phát hành 2 đợt trái phiếu hoán đổi cho đối tác, thu về một khoản thặng dư không nhỏ. Lũy kế 9 tháng, mặc dù doanh thu giảm 19%, nhưng lãi sau thuế đạt 691 tỷ đồng, gấp 2,8 lần so với 9 tháng 2014. Tuy nhiên, đáng chú ý, lưu chuyển tiền thuần của CII trong 9 tháng vẫn âm 477 tỷ đồng, trong đó dòng tiền hoạt động kinh doanh âm 168 tỷ đồng, hoạt động đầu tư âm gần 2.700 tỷ đồng và hoạt động tài chính dương 2.407 tỷ đồng (tiền thu từ đi vay là 5.488 tỷ đồng).

Với VNM, nhờ thay đổi cơ cấu nhóm sản phẩm, tập trung vào sản phẩm mang lại hiệu quả cao đã giúp lãi gộp tăng hơn 56%, đạt 4.350 tỷ đồng. Lợi nhuận sau thuế đạt 2.135 tỷ đồng. Lũy kế 9 tháng, VNM lãi gần 5.880 tỷ đồng, tăng 35% so với cùng kỳ. Tương tự, trong quý III, HPG, DPM đều đạt mức tăng trưởng 20% và 42%.

TTCK kém sôi động trong quý III đã ảnh hưởng đến kết quả kinh doanh của khối CTCK. Trong rổ VN30, có 2 CTCK là SSI và HCM đều có doanh thu quý III giảm so với cùng kỳ. Tuy nhiên, nhờ mảng phát hành, tư vấn, lưu ký và doanh thu khác tăng, đã giúp SSI có lợi nhuận tăng 9% dù doanh thu môi giới và tự doanh đều sụt giảm.

Đối với CTCP Công nghiệp cao su miền Nam (CSM), mặc dù giá nguyên liệu đầu vào giảm nhưng do trích khấu hao cao nên lợi nhuận sau thuế giảm 33% so với cùng kỳ, đạt gần 53 tỷ đồng, trong khi doanh thu tăng nhẹ 4%, đạt 834 tỷ đồng. Cùng tình trạng doanh thu tăng, lợi nhuận giảm là PVT, khi doanh thu tăng 16% nhưng lợi nhuận lại giảm mạnh 39%. Nguyên nhân là do kỳ này, PVT không có khoản lợi nhuận 78 tỷ đồng như cùng kỳ từ việc thanh lý tài sản cố định tàu kho nổi FSO.