Cơn khát tiền dâng cao

“Khát tiền” là thực trạng nhiều doanh nghiệp địa ốc đang phải đối mặt lúc này. Ở thời điểm hiện tại, lãi suất cho vay dù đã giảm nhưng vẫn ở mức cao với nhóm bất động sản, cộng với điều kiện cho vay chặt chẽ khi ngân hàng lo ngại nợ xấu gia tăng khiến dòng vốn tín dụng chảy vào thị trường rất chậm chạp, bất chấp quy định về cho vay theo Thông tư 06 được “nới lỏng” với ngành địa ốc.

Số liệu vừa được Ngân hàng Nhà nước công bố cho thấy, nếu như tỷ lệ nợ xấu lĩnh vực bất động sản vào cuối tháng 6/2022 là 1,53% thì đến tháng 6/2023 đã tăng lên 2,47%. Dù vậy, con số này vẫn chưa phản ánh đúng tình hình thực tế bởi một lượng lớn nợ xấu đã được “ẩn bớt” nhờ Thông tư 02/2023/TT-NHNN cho phép các tổ chức tín dụng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn. Theo Ngân hàng Nhà nước, tính tới 30/6/2023, đã có trên 18.800 lượt khách hàng được cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ, tổng dư nợ gốc lãi được cơ cấu giữ nguyên nhóm nợ là gần 62.500 tỷ đồng.

Thực tế, nguy cơ nợ xấu tăng đã được dự báo từ đầu năm 2023 trước diễn biến kinh tế toàn cầu suy giảm, kinh tế Việt Nam tăng trưởng chậm lại, các điều kiện sản xuất - kinh doanh bị thu hẹp và hoạt động của doanh nghiệp đối mặt với nhiều khó khăn.

Một áp lực khác lên hệ thống ngân hàng được nhiều chuyên gia cảnh báo ở giai đoạn này đó là tỷ lệ bao phủ nợ xấu đang giảm nhanh, nói cách khác là số dư trích lập dự phòng rủi ro của các ngân hàng thương mại tăng chậm hơn nhiều so với tốc độ tăng của tổng nợ xấu. Tính đến cuối tháng 6/2023, tỷ lệ bao phủ nợ xấu giảm xuống còn 99,4% từ mức 143% hồi đầu năm, gây áp lực lớn lên việc tăng trích lập dự phòng và làm suy giảm lợi nhuận của các ngân hàng trong các quý tới.

Thực tế, trong bối cảnh kinh tế còn nhiều thách thức, đa số người mua hụt dòng tiền khi lãi vay cao, cửa tín dụng khó vào, dòng tiền nhàn rỗi vẫn trú chân ở kênh gửi tiết kiệm. Trạng thái thị trường không tốt khiến nhiều doanh nghiệp bất động sản không thể bán hàng như kế hoạch.

Nhìn toàn cảnh thị trường nhà ở và bất động sản nghỉ dưỡng đều ghi nhận tình trạng giao dịch đình trệ cả rổ hàng sơ cấp (chủ đầu tư mở bán) lẫn rổ hàng thứ cấp (đầu tư mua đi bán lại). Thậm chí, nhiều doanh nghiệp địa ốc còn không ghi nhận doanh thu từ hoạt động cốt lõi là bán bất động sản trong quý II vừa qua.

Chẳng hạn, vốn đặt nhiều kỳ vọng vào dự án bất động sản nghỉ dưỡng đầu tay Cap Pardaran Mũi Dinh, nhưng ngày 9/9/2023 vừa qua, Tập đoàn F.I.T đã chính thức phải chuyển giao toàn bộ cho đối tác khác. Lý do, theo ông Nguyễn Văn Sang, Chủ tịch F.I.T là “việc tiếp tục theo đuổi dự án có thể sẽ trở thành nguyên nhân gây lãng phí, thời gian, tiền bạc” trong bối cảnh phân khúc bất động sản nghỉ dưỡng rất khó khăn.

|

Dữ liệu của Wichart cho thấy, giá trị hàng tồn kho nửa đầu năm 2023 tại hơn 60 doanh nghiệp hoạt động trong lĩnh bất động sản đạt hơn 425.000 tỷ đồng (tương đương khoảng 18 tỷ USD). Trong đó, 10 doanh nghiệp niêm yết có vốn hóa lớn là Novaland, Vinhomes, Becamex IDC, Nam Long, Đất Xanh, Khang Điền, Kinh Bắc, Phát Đạt, DIC Corp và An Gia chiếm gần 294.000 tỷ đồng, giảm nhẹ so với cuối năm 2022 nhưng tăng gần 29% so với cuối năm 2021.

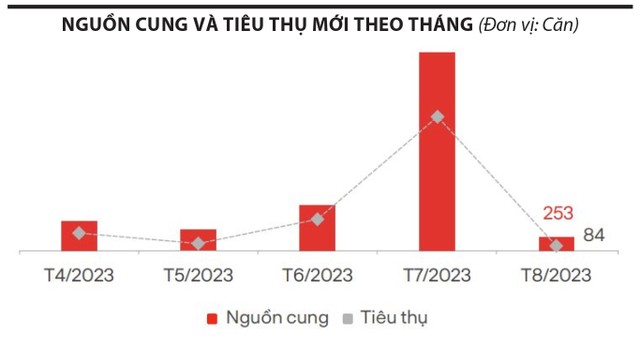

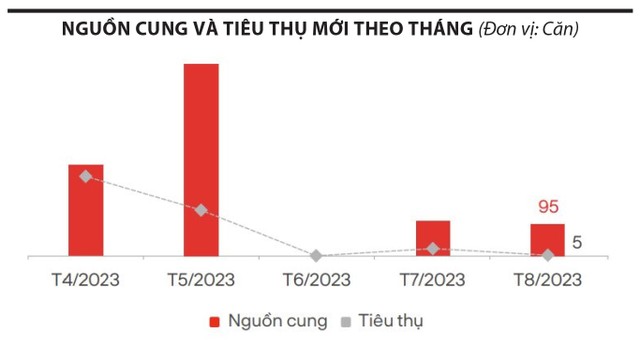

Trong hơn 2 tháng qua, dù thị trường bất động sản có dấu hiệu hồi phục, nhưng thanh khoản ít có sự biến chuyển. Chẳng hạn, tại TP.HCM và vùng phụ cận, thống kê từ DKRA Vietnam cho thấy, lượng tiêu thụ chỉ đạt vài trăm giao dịch/tháng, chưa bằng 1/10 so với cùng kỳ năm 2022. Vào thời điểm này, các chủ đầu tư vẫn đang nỗ lực thực hiện các chính sách chiết khấu thanh toán nhanh, kéo giãn kỳ hạn thanh toán, quà tặng mở bán… nhằm kích cầu thị trường.

Thậm chí, nhiều chủ đầu tư còn trả trước chi phí marketing, truyền thông cho đại lý, thưởng “nóng” cho nhân viên kinh doanh (có nơi tăng gấp 3 lần so với trước kia), giảm số tiền nhận giữ chỗ có hoàn lại… nhằm thu hút sự quan tâm và tạo thuận lợi cho người mua. Trước đây, khoản tiền này dao động từ 50-100 triệu đồng/sản phẩm thì nay đã giảm xuống còn 30 triệu đồng/sản phẩm.

Tuy nhiên, như đánh giá của ông Diệp Đình Chung, Giám đốc Kinh doanh Tập đoàn Nam Long, thách thức vẫn rất lớn và để thị trường bất động sản phục hồi còn cả một chặng đường dài. Theo ông Chung, hiện nay, giá cả không còn là yếu tố hàng đầu, thay vào đó là chính sách, thương hiệu, sức khỏe doanh nghiệp và hơn hết là tâm lý của người mua được cải thiện đến đâu.

Ghi nhận thực tế của Báo Đầu tư Chứng khoán cho thấy, gần đây, một số chủ đầu tư ra mắt các giỏ hàng mới với lượng đặt cọc đạt trên 90%, nhưng con số này chưa thể phản ánh ngay vào kết quả kinh doanh quý III/2023 nên khả năng luân chuyển dòng tiền của doanh nghiệp sẽ còn hạn chế và điều này được thể hiện rõ nét trong mùa công bố báo cáo tài chính quý III/2023 tới đây.

|

Chờ tín hiệu rõ ràng hơn

Chia sẻ tại hội nghị trực tuyến toàn quốc Chính phủ với các địa phương diễn ra mới đây, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho rằng, nhu cầu bất động sản đang xuống thấp nên việc tháo gỡ các vướng mắc pháp lý dự án, điều chỉnh giá nhà… là những giải pháp có thể thúc đẩy nhu cầu tiêu dùng và đầu tư lĩnh vực này, chứ không hẳn chỉ có giải pháp giảm lãi suất.

Cần lưu ý rằng, tháng 9 là một trong những tháng có giá trị đáo hạn trái phiếu doanh nghiệp lớn nhất trong cả năm 2023, với khoảng 41.000 tỷ đồng trái phiếu đến hạn. Danh sách các doanh nghiệp địa ốc chậm thanh toán lãi hoặc nợ gốc trái phiếu đang kéo dài thêm khi có khoảng 70 cái tên nằm trong danh sách này tính đến ngày 24/8/2023.

Nhiều doanh nghiệp đã đàm phán thành công với chủ sở hữu trái phiếu để gia hạn thời hạn trả nợ. Tuy nhiên, về cơ bản, động thái này chỉ là chuyển từ nợ ở thời điểm này sang thời điểm khác nhằm giúp doanh nghiệp có thêm thời gian ổn định sản xuất - kinh doanh, tái cơ cấu nợ, trong khi khó khăn phía trước vẫn chất chồng.

Dẫu vậy, như phân tích của Công ty Chứng khoán VNDirect, có một sự khác biệt lớn giữa thời điểm hiện tại và cuộc khủng hoảng thị trường trước đây, đó là ở giai đoạn trước (2011-2012), thị trường trong trạng thái dư cung và lạm phát rất cao, trong khi nguồn cung sản phẩm hiện rất hạn chế và nguồn cầu tiềm năng vẫn lớn, cho nên thị trường có khả năng hồi phục nhanh hơn.

Theo ông David Jackson - Tổng giám đốc Colliers Việt Nam, về bản chất, thị trường địa ốc vẫn duy trì các nền tảng cung - cầu tốt, các chính sách pháp lý đang được điều chỉnh, cập nhật và dần hoàn thiện để phù hợp với thực tiễn. Ngoài ra, dấu hiệu hồi phục cũng bắt đầu xuất hiện, dù chưa rõ nét. Thị trường cần thêm thời gian, ít nhất là vài quý tiếp theo để bất động sản quay lại quỹ đạo phát triển.