Kể từ ngày 1/6, 5 sản phẩm sữa bột của Vinamilk sẽ bị khống chế mức giá bán trần cùng với 20 sản phẩm của 4 công ty khác. Cảc sản phẩm này gồm sữa bột hộp thiếc 900 gram với các nhãn hàng Dielac Alpha 123, Dielac Step 1, Dielac Step 2, Dielac Pedia 1+ và hộp giấy 400 gram với nhãn hàng Dielac 123.

Giá trần chỉ áp dụng khi Nhà nước nhận thấy giá bán của doanh nghiệp đang cao hơn mức hợp lý và điều đó cũng có nghĩa doanh nghiệp sẽ phải giảm xuống. Theo bà Bùi Thị Hương, Giám đốc đối ngoại Vinamilk, nếu điều chỉnh đúng với giá trần, các mặt hàng của doanh nghiệp phải giảm giá trung bình khoảng 21%.

“Vinamilk đã gửi công văn cho Bộ Tài chính đề nghị xem xét lại vấn đề của Vinamilk vì giá sữa bột của Vinamilk đang thấp hơn một nửa so với các sản phẩm cùng loại, có cùng chất lượng, nếu tiếp tục bị áp trần xuống thấp hơn 20% so với giá bán hiện tại thì thực sự doanh nghiệp gặp rất nhiều khó khăn và tạo ra một sân chơi không công bằng giữa các doanh nghiệp sản xuất và kinh doanh mặt hàng sữa. Làm gì có mặt hàng kinh doanh lãi tới hơn 20%?”, bà Hương nói.

Theo báo cáo phân tích cổ phiếu VNM của CTCK Bảo Việt (BVSC), so với giá bán buôn trước đây, giá trần theo quy định mới đối với các sản phẩm sữa bột của Vinamilk sẽ thấp hơn từ 10-15%. Với doanh thu sữa bột hiện chiếm khoảng 19% tổng doanh thu, quy định này sẽ khiến doanh thu của Vinamilk bị ảnh hưởng khá nhiều.

Các sản phẩm khác dù không bị khống chế giá bán, nhưng cũng khó có thể tăng giá trong thời gian tới. Theo BVSC, Vinamilk không thể tăng giá nếu muốn duy trì và gia tăng thị phần trước tình hình cạnh tranh gay gắt và sức tiêu thụ chậm. Trong khi đó, nguyên liệu sữa bột hiện chiếm khoảng 60% tổng giá vốn đã tăng mạnh trong quý I/2014 và dù đang có xu hướng giảm, nhưng ước tính giá nguyên liệu sữa bột trung bình năm 2014 sẽ cao hơn mức năm ngoái.

Trong bản tin ra đầu tuần này, CTCK ACB (ACBS) cũng có một phân tích về triển vọng tăng trưởng của Vinamilk với tựa đề “Vinamilk: Ngai vàng lung lay”. ACBS cho biết, đầu năm 2014, sữa nguyên liệu trên thế giới giao dịch ở mức khoảng 5.100 USD/tấn so với khoảng 3.300 USD/tấn, mức tăng mạnh nhất kể từ sau năm 2007. Vinamilk còn phải tăng chi phí quảng cáo và tiếp thị, để đẩy mạnh bán hàng đối với các dòng sản phẩm cao cấp. Theo BVSC, Vinamilk sẽ khó tiếp tục đạt được mức tăng mạnh như các năm trước. Cạnh tranh sẽ làm cho Công ty phải bỏ ra nhiều chi phí hơn để duy trì thị phần.

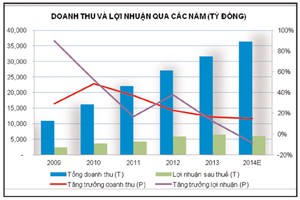

Trong quý I/2014, dù doanh thu thuần tăng 15% so với cùng kỳ và đạt 7.678 tỷ đồng, nhưng lợi nhuận trước thuế giảm 6,7% (đạt 1.743 tỷ đồng). Nguyên nhân chính là do giá vốn và chi phí bán hàng tăng.

Tuy nhiên, việc Vinamilk đầu tư mua 70% cổ phần tại Công ty sữa Driftwood lại đang được hầu hết các CTCK đánh giá có triển vọng tốt.

ACBS cho biết, mục đích của Vinamilk là thông qua Driftwood để đẩy mạnh xuất khẩu vào thị trường Mỹ, bởi Driftwood có một số lợi thế như thương hiệu phổ biến và lâu năm tại địa phương, phân phối sữa cho hầu hết các trường học tại California. Bên cạnh đó, Vinamilk cũng có thể lắp đặt một số dây chuyền tại đây để sản xuất các sản phẩm mang thương hiệu Vinamilk và sau đó nhập khẩu về Việt Nam.

ACBS kết luận: “Câu chuyện của Vinamilk vẫn còn nhiều tín hiệu trái chiều, mặc dù năm 2014 có thể không phải là một năm thành công cho Công ty. Vì vậy, trước khi nhận thấy một xu hướng rõ ràng về sự thay đổi tăng trưởng của Công ty, khuyến nghị của chúng tôi cho cổ phiếu này vẫn là nắm giữ”.

Còn theo BVSC, ước tính Vinamilk sẽ đạt 3.004 tỷ đồng lợi nhuận sau thuế trong 6 tháng đầu năm 2014, hoàn thành 50% kế hoạch cả năm, nhưng con số này thấp hơn 11% so với cùng kỳ năm trước. Dẫu vậy, BVSC vẫn đánh giá cổ phiếu VNM ở mức vượt trội. Tại mức giá giao dịch ngày 22/5 là 126.000 đồng/CP, BVSC ước tính P/E của cổ phiếu VNM ở mức 17 lần.

CTCK Vietcombank (VCBS) không xem xét đến yếu tố bất lợi từ quy định trần giá bán sữa bột, nhưng dựa vào biến động giá sữa nguyên liệu và sự cạnh tranh ngày càng gay gắt đã cho rằng, tăng trưởng của Vinamilk dự kiến sẽ chững lại. VCBS ước tính EPS của VNM khoảng 7.186 đồng, tương ứng P/E khoảng 19,6 lần. Theo VCBS, đây là mức khá cao so với trung bình ngành và đưa ra khuyến nghị “nắm giữ”.