Tỷ trọng công nghệ cao còn thấp, ngay cả của các doanh nghiệp có vốn đầu tư nước ngoài. Ảnh: Đức Thanh

Bao nhiêu, từ đâu, vào đâu là những nội dung quan trọng

“Bao nhiêu” đối với các nước có điểm xuất phát thấp và đang phát triển, với vai trò vốn đầu tư là yếu tố vật chất quyết định tốc độ tăng trưởng, có tính nguyên lý “có bột mới gột nên hồ”. Việt Nam từ nhóm nước có thu nhập thấp, chuyển sang nước có thu nhập trung bình thấp, vấn đề “bao nhiêu” đã được quan tâm.

Tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP của Việt Nam dù không còn cao như cách đây vài ba thập kỷ, nhưng vẫn khá cao. Đó cũng là tỷ lệ cao so với nhiều nước trên thế giới. Tỷ lệ cao đó góp phần làm cho tốc độ tăng trưởng kinh tế của Việt Nam đạt khá và có số năm tăng liên tục đứng hàng đầu thế giới (43 năm).

Tuy nhiên, tỷ lệ này cũng cho thấy một số vấn đề đáng quan tâm. Tỷ lệ vốn đầu tư/GDP cao hơn tỷ lệ tích lũy/GDP cho thấy hiệu quả kinh tế thấp - thể hiện ở tỷ suất lợi nhuận trước thuế của các doanh nghiệp còn thấp, trong nhiều ngành còn thấp hơn cả lãi suất đi vay, thấp hơn lãi suất gửi tiết kiệm, thậm chí còn mang dấu âm (lỗ). Điều này cũng dẫn đến tỷ lệ nợ trong nước, nợ nước ngoài cao, có thể là nguy hiểm khi tỷ lệ nợ nước ngoài lớn, tỷ lệ trả nợ nước ngoài/tổng chi ngân sách cao, nhất là khi thế giới có sự biến động lớn.

Đó là chưa kể, một lượng vốn không nhỏ bị “chôn” vào vàng, bất động sản, tiền ảo..., có thể chưa gây áp lực cho lạm phát khi các thị trường này sốt giá, nhưng dễ tác động đến lạm phát khi các thị trường này vượt qua đỉnh sang dốc bên kia, gây áp lực lớn lên thị trường giá tiêu dùng.

“Từ đâu” là vấn đề có ý nghĩa không nhỏ đối với các nền kinh tế có điểm xuất phát thấp và các nền kinh tế đang chuyển đổi. Cụ thể, những nền kinh tế có điểm xuất phát thấp thường phải vay nợ nước ngoài để đầu tư, hoặc với lợi thế giá nhân công rẻ để thu hút đầu tư nước ngoài. Đối với các nền kinh tế đang chuyển đổi, tỷ trọng vốn đầu tư của các loại hình kinh tế ngoài nhà nước, trong đó có doanh nghiệp tư nhân, có vị trí từ chỗ được thừa nhận, rồi coi là một bộ phận quan trọng và nay được coi là động lực quan trọng nhất.

Theo đó, tại Việt Nam, tỷ trọng vốn đầu tư của khu vực ngoài nhà nước liên tục tăng lên, đóng góp lớn nhất cho tổng vốn đầu tư phát triển toàn xã hội ước tính 9 tháng năm 2025 là 53,34%, lớn hơn tỷ trọng của hai khu vực còn lại (khu vực nhà nước 29,39%, khu vực có vốn đầu tư nước ngoài 16,73%).

Đây là một trong những yếu tố để chuyển sang nhận định mới: kinh tế tư nhân là động lực lớn nhất của tăng trưởng. Tuy nhiên, kinh tế ngoài nhà nước bao gồm nhiều loại hình, như kinh tế tập thể, kinh tế tư nhân, kinh tế cá thể... Trong đó, kinh tế tư nhân trong hàng chục năm qua chỉ chiếm trên dưới 10% GDP - vừa chậm lớn, sự vào/ra thị trường có số lượng lớn, vừa có quy mô nhỏ, kinh tế cá thể…; lại có một phần vốn không nhỏ bị “chôn” vào các kênh đầu tư như tiền ảo, bất động sản, vàng..., tạo nên giá “phi mã” trên các thị trường này và gây áp lực lớn đối với lạm phát khi “bong bóng” giá bị vỡ...

Tỷ trọng vốn đầu tư khu vực kinh tế nhà nước tuy giảm so với trước kia (dưới 30% so với 40 -50%), gần đây có tăng lên, nhưng vẫn ở dưới 30%. Nguồn vốn này có tác động đến việc hình thành các công trình trọng điểm, đến việc chuyển dịch cơ cấu kinh tế, nhất là ở các vùng sâu, vùng xa, là nguồn vốn “mồi” để thu hút các nguồn vốn khác, nhưng cũng có hạn chế như chậm, thất thoát, lãng phí lớn hơn...

Tỷ trọng vốn đầu tư của khu vực ngoài nhà nước tuy tăng lên, nhưng có một lượng quan trọng bị “chôn” vào các kênh bất động sản, tiền ảo, vàng...

Tỷ trọng vốn đầu tư nước ngoài tuy đạt khá, nhưng mục tiêu chủ yếu là lợi nhuận trên cơ sở khai thác lợi thế của Việt Nam có số lượng lao động lớn, giá nhân công rẻ và tính gia công, lắp ráp còn lớn... và độ mở với thế giới lớn.

“Vào đâu” là vấn đề được thể hiện như sau: Tỷ trọng đầu tư vào nông, lâm nghiệp - thủy sản gần như liên tục giảm, hiện ở mức thấp xa so với tỷ trọng về GDP của nhóm ngành này; nếu trừ bớt một phần đầu tư phòng chống thiên tai, bão lụt..., thì tỷ trọng còn thấp hơn nữa, tình trạng “trồng”, “chặt” vẫn diễn ra…

Công nghiệp - xây dựng là nhóm ngành kinh tế thực lớn nhất, nhưng tỷ trọng đầu tư không lớn nhất, trong một số năm còn bị giảm.

Tỷ trọng đầu tư vào nhóm ngành dịch vụ nhìn chung lớn nhất trong 3 nhóm ngành, cao hơn tỷ trọng về GDP và có xu hướng tăng lên, tuy về lâu dài là phù hợp với thế giới, nhưng tập trung chủ yếu cho thương mại nhỏ lẻ, việc đầu tư để hình thành trung tâm tài chính, cho khoa học - công nghệ, nhất là công nghệ mới..., chưa đủ liều lượng.

|

Quan trọng nhất là hiệu quả đầu tư

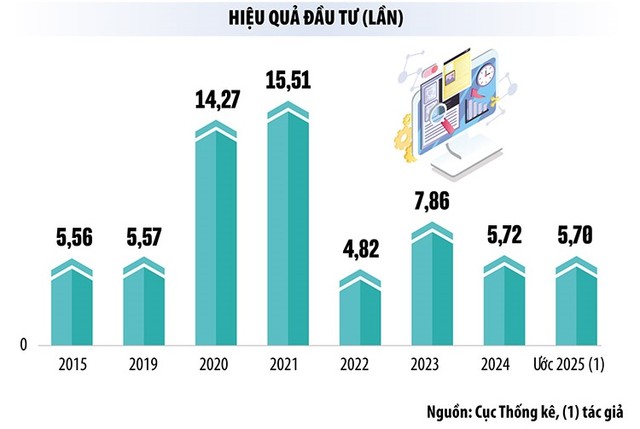

“Hiệu quả đầu tư” là vấn đề lớn nhất, là mục tiêu quan trọng nhất của đầu tư. Công cụ đo lường hiệu quả đầu tư là Hệ số ICOR (để tăng một đồng GDP giá so sánh phải đầu tư bao nhiêu đồng vốn đầu tư phát triển theo giá so sánh).

Hiệu quả đầu tư của Việt Nam dù có có xu hướng khá lên từ năm 2019 trở về trước, nhưng đã thấp xuống do đại dịch Covid-19 xuất hiện vào năm 2020 và bùng phát vào năm 2021. Năm 2022, hiệu quả đầu tư đã khá lên, song lại bị giảm trong năm 2023.

Nhìn chung, ICOR của Việt Nam còn cao so với nhiều nước - chỉ ở mức 3 lần, tức hiệu quả đầu tư của Việt Nam còn thấp. Như vậy, Việt Nam có tỷ lệ vốn đầu tư/GDP cao, nhưng hiệu quả đầu tư còn thấp. Điều đó dẫn đến tỷ trọng đóng góp của lượng vốn đầu tư vào tốc độ tăng trưởng GDP đã giảm từ trên 50% xuống dưới 30%.

Nói cách khác, mô hình tăng trưởng kinh tế của Việt Nam tuy đã được cải thiện, bước đầu đã chuyển dần từ mô hình số lượng sang chất lượng, nhưng vẫn còn chậm, khi tỷ trọng đóng góp của năng suất các nhân tố tổng hợp (TFP) vào tốc độ tăng GDP bước đầu tăng từ 25% lên trên dưới 50%.

Hiệu quả đầu tư của Việt Nam tuy được cải thiện bước đầu, nhưng nhìn chung vẫn còn thấp, do nhiều yếu tố được nhận diện dưới các góc độ khác nhau.

Thứ nhất, dưới góc độ theo nguồn vốn (loại hình kinh tế), các yếu tố làm cho hiệu quả đầu tư thấp được nhận diện dưới các góc độ như sau.

Nguồn vốn từ nhà nước có một số hạn chế nổi bật. Việc thực hiện thường không đạt kế hoạch, thường chậm, không chỉ dẫn đến chậm phát huy tác dụng, mà còn làm cho hiệu quả đầu tư thấp, bởi trong tổng lượng vốn này có một lượng không nhỏ là vốn vay. Sự chậm trễ là do việc giao vốn, giải phóng mặt bằng, giải ngân... Một bất cập nổi bật khác là lãng phí, thất thoát không nhỏ ở các khâu đầu tư không trực tiếp vào công trình, dự án.

Nguồn vốn ngoài nhà nước tuy ít bị thất thoát, lãng phí do bản thân chủ đầu tư, nhưng cũng có những khoản chi không nhỏ do nhiều “giấy phép con” ở các khâu đầu tư, xây dựng, cộng với hiệu quả sau khi đưa vào sử dụng, khi tỷ suất lợi nhuận trước thuế thấp - có ngành thấp hơn lãi suất tiền vay ngân hàng, trong đó ở không ít ngành còn thấp hơn lãi suất tiền gửi ngân hàng, thậm chí ở một số ngành, đơn vị còn mang dấu âm (lỗ).

Khu vực có vốn đầu tư nước ngoài nhìn chung có hiệu quả hơn hai khu vực trong nước, nhưng đã bị thấp hơn thực tế bởi tình trạng “chuyển giá” - làm cho không ít doanh nghiệp bị lỗ trong nhiều năm, trong khi vẫn tiếp tục đầu tư, tăng vốn.

Thứ hai, dưới góc độ theo khoản mục đầu tư, tỷ trọng khoản mục đầu tư xây dựng cơ bản ở mức cao nhất và có xu hướng tăng qua một số năm là hợp lý và cần thiết. Tỷ trọng của khoản mua tài sản cố định dùng cho sản xuất chưa hợp lý (còn nhỏ), lại có xu hướng giảm qua các năm và quan trọng hơn là trình độ công nghệ thiết bị của các doanh nghiệp có xu hướng tăng, nhưng còn thấp và tăng chậm, tỷ trọng công nghệ trung bình ở mức lớn thứ hai và có xu hướng tăng lên; tỷ trọng công nghệ thấp chiếm tỷ trọng cao nhất, tuy giảm nhưng chậm.

Nhìn chung, tỷ trọng công nghệ cao còn thấp, ngay cả của các doanh nghiệp có vốn đầu tư nước ngoài, bởi mục tiêu quan trọng của nhiều dự án đầu tư nước ngoài là khai thác nguồn lao động đông đảo, giá nhân công rẻ, tính gia công lắp ráp cũng lớn. Tỷ trọng nhập khẩu máy móc, thiết bị tập trung từ các nước châu Á, trong đó của Trung Quốc có quy mô lớn nhất.

Thứ ba, dưới góc độ của các quan hệ giữa tích lũy đầu tư, tăng trưởng, ai cũng hiểu rằng, tích lũy là tiền đề của đầu tư, đầu tư là yếu tố vật chất trực tiếp của tăng trưởng và hiệu quả đầu tư là chất lượng tăng trưởng. Việt Nam trong nhiều năm có tỷ lệ so với GDP của vốn đầu tư cao hơn của tích lũy.

Điều đó tưởng như là một động thái tích cực, là sự coi trọng đầu tư, nhưng không thể không cho đó là nghịch lý theo ý nghĩa: tích lũy là tiền đề của đầu tư và đầu tư phải nhằm tới hiệu quả, bởi chỉ có hiệu quả (tức là có tích lũy) thì mới có tích lũy để cho đầu tư, không gây những căng thẳng vĩ mô, như lạm phát, nợ nần… và không tác động tới tăng trưởng. Do vậy, hiệu quả, ổn định vĩ mô, chất lượng tăng trưởng... là sự bảo đảm cho tăng trưởng bền vững, là yêu cầu cao nhất của đầu tư.