“Cơn khát” khách du lịch Trung Quốc

Nếu muốn biết dù nỗ lực mở cửa sớm, xóa bỏ mọi rào cản cách ly, đưa ra các chương trình ưu đãi…, nhưng điệp khúc “trễ rồi, mùa này coi như lại lỡ” vẫn vang lên kèm theo tiếng thở dài của nhiều ông chủ doanh nghiệp lữ hành lớn cũng như các nhà phát triển bất động sản nghỉ dưỡng, chỉ cần nhìn vào dòng du khách Trung Quốc Đại lục tại mọi địa danh nổi tiếng trong vòng 1 thập kỷ qua (tính tới trước thời điểm đại dịch Covid-19 bùng phát).

Trước năm 2019, Trung Quốc là thị trường chi tiêu cho du lịch nước ngoài lớn nhất thế giới với 254,6 tỷ USD. Tại Việt Nam, giai đoạn 2015-2019, mỗi năm lượng khách Trung Quốc tăng bình quân khoảng 34,4% và riêng năm 2019, Trung Quốc vẫn là dòng khách du lịch lớn nhất với 5,8 triệu lượt, đứng sau là Hàn Quốc (4,3 triệu lượt) và Nhật Bản (1,5 triệu lượt), nhưng mức độ chịu chi cho du lịch của 2 quốc gia này tại Việt Nam thấp hơn nhiều.

Còn báo cáo của Tổng cục Thống kê (Bộ Kế hoạch và Đầu tư) cho biết, 10 tháng đầu năm 2022, khách quốc tế đến Việt Nam đạt hơn 2,35 triệu lượt người, gấp 18,8 lần so với cùng kỳ năm 2021, nhưng vẫn giảm 83,7% so với cùng kỳ năm 2019 - năm chưa xảy ra dịch Covid-19. Lượng khách du lịch Trung Quốc và Đài Loan (Trung Quốc) vẫn nằm trong tốp 10 quốc gia, vùng lãnh thổ có lượng khách du lịch đến Việt Nam nhiều nhất, nhưng con số hơn 100.000 lượt (chiếm khoảng 3% trong tổng số lượng khách du lịch đến Việt Nam) kém xa so với năm 2019 (chiếm 29,5%).

Chính sách “Zero - Covid” là một trong những nguyên nhân chính khiến người dân Trung Quốc ngại chi tiêu hơn cho các khoản du lịch ra nước ngoài. Khảo sát 4.000 người Trung Quốc của đơn vị tư vấn Oliver Wyman (Mỹ) hồi cuối tháng 10/2022 cho biết, hơn 50% người được hỏi cho biết sẽ chờ đợi từ vài tháng đến 1 năm mới đi du lịch nước ngoài trở lại. Hai lý do hàng đầu khiến người Trung Quốc trì hoãn là lo sợ dịch bệnh và sự thay đổi về chính sách nhập cảnh khi trở về nước.

Hệ quả là lượng khách du lịch Trung Quốc đến Việt Nam giảm mạnh, hoạt động của hệ thống khách sạn tại các khu du lịch nghỉ dưỡng trở nên ảm đạm. Tình trạng trống phòng thường xuyên diễn ra khiến doanh thu không thể bù đắp được chi phí vận hành, cho dù lượng khách du lịch nội địa trong những ngày nghỉ lễ lớn tăng cao.

|

Ghi nhận số liệu từ các hãng dịch vụ bất động sản Colliers, Savills và CBRE cho thấy, trong giai đoạn 2020-2021, ước tính cứ 10 khách sạn thì có tới 8 nơi phải tạm thời đóng cửa. Từ đầu năm 2022, khi các quốc gia trong khu vực bắt đầu mở cửa lại một phần hoặc hoàn toàn cho du khách, tâm lý lạc quan mới quay trở lại với ngành du lịch. Nhiều tập đoàn lớn như RHG, Dorsett Hospitality International… bắt đầu gia tăng đầu tư vào khu vực châu Á - Thái Bình Dương, bao gồm cả Việt Nam, với kỳ vọng thị trường du lịch đầy triển vọng này khởi sắc trở lại.

Tuy nhiên, việc Trung Quốc kiên trì với chính sách “Zero - Covid”, cộng thêm xung đột vũ trang giữa Ucraina và Nga khiến chính phủ các nước quyết liệt hơn với chính sách thắt chặt tiền tệ, gây ảnh hưởng lớn tới các kế hoạch mở rộng đầu tư nghỉ dưỡng cũng như khai thác khách du lịch trở lại.

Tại hội nghị chuyên đề “Meet The Experts” diễn ra cách đây không lâu, ông Mauro Gasparotti - Giám đốc Savills Hotels Châu Á - Thái Bình Dương cho biết, hoạt động của các khu nghỉ dưỡng ven biển khôi phục chậm hơn so với kỳ vọng. Nhìn chung, công suất phòng trung bình của Việt Nam vẫn thấp hơn cùng kỳ năm 2019 khoảng 40%, thậm chí một số điểm đến ven biển nổi tiếng như Nha Trang, Cam Ranh, Đà Nẵng… ghi nhận mức độ khôi phục thấp hơn trung bình thị trường.

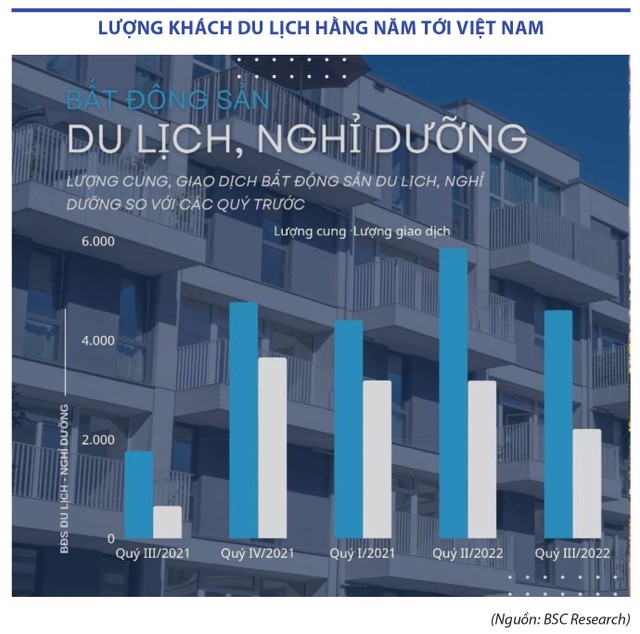

Số liệu của Hội Môi giới bất động sản Việt Nam (VARS) cho thấy, nguồn cung bất động sản nghỉ dưỡng dù tăng trở lại, nhưng vẫn thấp hơn nhiều so với giai đoạn trước năm 2019. Đặc biệt, nguồn cung và lượng giao dịch có xu hướng suy giảm từ quý II/2022 và quý III/2022 khi tín dụng bất động được được thắt chặt hơn. Theo đó, nhiều dự án buộc phải thay đổi kế hoạch triển khai khi dòng vốn bị siết chặt, đồng thời nhà đầu tư có tâm lý chờ đợi tín hiệu rõ ràng hơn về khả năng khai thác trong bối cảnh dòng khách Đại lục vẫn thiếu vắng, từ đó ảnh hưởng tới việc thực hiện cam kết tài chính của các nhà phát triển.

Các địa phương ghi nhận có sản phẩm nghỉ dưỡng chào bán nhiều gồm Đà Nẵng, Phú Quốc, Quảng Nam, Quảng Ninh, Phú Yên, Khánh Hòa, Bình Thuận, Thanh Hóa…, nhưng vẫn hết sức khiêm tốn so với “thời kỳ đỉnh cao” của bất động sản du lịch nghỉ dưỡng giai đoạn 2015-2019. Theo số liệu của VARS, trong năm 2017, chỉ tính riêng Khánh Hòa, lượng cung condotel đã đạt 11.872 căn và có khoảng 7.198 giao dịch bất động sản nghỉ dưỡng trong năm này.

|

Chuẩn bị cho chu kỳ mới

Trung tuần tháng 12/2022, tức sau gần 3 năm kiên quyết duy trì, Trung Quốc bắt đầu nới lỏng dần chính sách “Zero - Covid”. Theo tin từ Reuters, việc nới lỏng các quy định chống dịch bao gồm cho phép người mắc Covid-19 không có triệu chứng hoặc triệu chứng nhẹ được cách ly tại nhà và bỏ quy định xét nghiệm bắt buộc đối với hành khách đi lại trong nội địa.

Theo đó, các hãng hàng không Vietnam Airlines, Bamboo Airways hay Vietjet đều nối lại các đường bay đến Trung Quốc. Mặc dù con số 16 chuyến bay/tuần thấp hơn rất nhiều so với khoảng 200 chuyến bay/tuần thời điểm trước dịch, theo số liệu của Cục Hàng không Việt Nam, song đây là tín hiệu khả quan đầu tiên đối với thị trường du lịch nội địa nói chung, thị trường bất động sản nghỉ dưỡng nói riêng trong năm 2023 cũng như các năm tiếp theo.

Ông Nguyễn Văn Đính, Chủ tịch VARS chia sẻ, mặc dù thị trường năm 2022 diễn biến trầm lắng, nhưng một số dự án chất lượng, được phát triển bởi các chủ đầu tư uy tín vẫn thu hút sự quan tâm như dự án Novaworld Phan Thiết của Novaland, APEC Mandala Wyndham Mũi Né của APEC Group, Meyhomes Capital của Tân Á Đại Thành…

Còn ông Mauro Gasparotti phân tích, thực tế, các điểm đến lân cận các thành phố lớn, thuận tiện tiếp cận bằng đường bộ vẫn được chú ý. Ngoài ra, một số địa điểm mới như Phú Yên, Quy Nhơn hay một số tỉnh phía Bắc cũng đang thu hút vốn đầu tư. Các dự án cải thiện cơ sở hạ tầng tại những địa phương này thời gian gần đây là chất xúc tác thu hút sự quan tâm của các nhà đầu tư.

Những dự án có hoạt động bán hàng tốt trong năm nay chủ yếu đến từ các chủ đầu với hồ sơ năng lực tốt. Nếu chủ đầu tư là đơn vị có khả năng cung cấp các sản phẩm chất lượng, cấu trúc quản lý hiệu quả và mang lại giá trị thiết thực cho người mua thì dự án sẽ dễ dàng hơn trong việc thu hút sự quan tâm từ thị trường.

Bên cạnh đó, người mua cũng quan tâm đến khả năng vận hành kinh doanh của dự án. Họ muốn biết đơn vị vận hành là ai, thương hiệu của dự án là gì, cấu trúc hợp tác cho thuê ra sao, các tiện ích cung cấp bao gồm những hạng mục nào... Đây đều là những yếu tố cơ bản người mua sẽ tìm hiểu trước khi quyết định đầu tư vào dự án.

“Một vài dự án được mở bán trong năm nay ghi nhận kết quả bán hàng tích cực do người mua đánh giá cao về giá trị đầu tư, đặc biệt là sở hữu tiềm năng tăng giá tốt. Ngoài ra, thị trường cũng đang ghi nhận xu hướng mua để phục vụ mục đích lưu trú cá nhân, nghỉ dưỡng”, ông Mauro Gasparotti chia sẻ thêm.

Ở góc độ khác, ông Nguyễn Mạnh Hà, Phó chủ tịch thường trực Hiệp hội Bất động sản Việt Nam nhìn nhận, bất động sản nghỉ dưỡng vẫn là kênh đầu tư hấp dẫn sau phân khúc nhà ở, nhưng theo xu hướng mới, các dự án nghỉ dưỡng không phát triển ồ ạt và tràn lan như trước, thay vào đó là chú trọng vào chất lượng sản phẩm, trải nghiệm văn hóa vùng miền, hưởng thụ sự bình yên, thư thái...

Theo lý giải của vị chuyên gia này, những dự án bất động sản nghỉ dưỡng hay ngôi nhà thứ hai ra đời nhằm đáp ứng nhu cầu trải nghiệm, hưởng thụ của con người. Do đó, không gian của dự án này cần được thiết kế đặc biệt để mang đến cảm giác thư thái cho du khách. Nếu hướng tiếp cận sai có thể dẫn đến nhiều hệ lụy, điển hình là sự xuất hiện của những dự án có tổng thể kém hiệu quả: Thiếu điểm nhấn, thiếu tiện ích chất lượng và không tạo được không gian thư giãn cho khách hàng. Thực tế đã chứng minh những dự án kiểu này thường gặp khó khăn trong việc thu hút du khách, dẫn tới nguồn cung dư thừa, trong khi nhu cầu của khách hàng lại không được đáp ứng.

Mặc dù triển vọng phục hồi rộng mở với sự trở lại của du khách quốc tế nói chung, khách Trung Quốc nói riêng, nhưng theo các chuyên gia, phân khúc bất động sản nghỉ dưỡng vẫn đối mặt với không ít rào cản, một trong số đó là hành lang pháp lý chậm được hoàn thiện, nhất là với những sản phẩm mới như condotel, officetel, shoptel… Đây là yếu tố gây trở ngại lớn và phải chờ một loạt dự án sửa đổi các sắc luật liên quan như Luật Đất đai, Luật Kinh doanh bất động sản, Luật Nhà ở… dự kiến thông qua vào giữa năm 2023 thì mới có đường hướng rõ ràng trong việc phát triển phân khúc này.

Ngành du lịch và thị trường bất động sản nghỉ dưỡng có quan hệ tương hỗ lẫn nhau, du lịch phát triển thúc đẩy bất động sản nghỉ dưỡng phát triển và ngược lại. Trong 3 năm qua, đại dịch Covid-19 bùng phát cộng với bất ổn địa chính trị thế giới đã tác động tiêu cực đến ngành du lịch trong nước, lượng khách du lịch quốc tế giảm mạnh, đạt chưa đến 20% so với năm 2019.

Đặc thù khách du lịch quốc tế đến Việt Nam là khách Trung Quốc chiếm tỷ trọng lớn. Năm 2019 - thời điểm “hoàng kim” của Việt Nam về thu hút khách du lịch quốc tế với hơn 18 triệu lượt khách, riêng khách Trung Quốc đã chiếm hơn 32% (khoảng 5,81 triệu lượt khách), cho nên việc nước này duy trì chính sách “bế quan tỏa cảng” để phòng chống dịch trong thời gian dài đã tác động mạnh mẽ đến lượng khách du lịch quốc tế đến Việt Nam. Tính từ đầu năm đến tháng 11/2022, lượng du khách Trung Quốc vào nước ta chỉ khoảng 55.000 người, chưa bằng 1% so với năm 2019.

Bởi vậy, động thái nới lỏng chính sách “Zero - Covid” của Trung Quốc mới đây là tín hiệu tích cực cho ngành du lịch cũng như thị trường bất động sản nghỉ dưỡng hồi phục sau thời gian dài “ngủ đông”.

Năm 2023, khó khăn chưa qua với bất động sản nghỉ dưỡng

|

| Ông Võ Hồng Thắng, Phó giám đốc Nghiên cứu và Phát triển, DKRA Vietnam |

Thị trường bất động sản thời điểm hiện tại tương đối khó đoán định, trong khi bất động sản nghỉ dưỡng còn khó khăn hơn những phân khúc khác do còn nhiều vấn đề tồn đọng. Bởi vậy, trong năm 2023, thị trường bất động sản nghỉ dưỡng sẽ còn gặp thách thức với thanh khoản chỉ ở mức trung bình - thấp, cho dù lượng du khách quốc tế đến Việt Nam được dự báo gia tăng, đặc biệt là du khách Trung Quốc sau động thái nới lỏng chính sách “Zero - Covid” của nước này.

Bên cạnh đó, thị trường địa ốc sẽ có sự tái cấu trúc toàn diện, bao gồm cả bất động sản nghỉ dưỡng - “sân chơi” của những chủ đầu tư có tiềm lực tài chính. Về lâu dài, giá trị thực sẽ được đề cao, nên tôi cho rằng, thị trường có đợt điều chỉnh giá bán trên diện rộng phù hợp với tiềm năng và khả năng khai thác vận hành của từng địa phương. Uy tín đơn vị quản lý vận hành là điều khiến khách hàng cân nhắc, bởi đây là yếu tố quan trọng đảm bảo lợi nhuận cho việc khai thác kinh doanh (không phải việc chủ đầu tư cam kết lợi nhuận, cam kết thuê lại) và theo tôi, mức lợi nhuận hấp dẫn khách hàng có thể tiệm cận lãi suất tiền gửi tiết kiệm hiện nay, tối thiểu từ 5-6%/năm.

Cổ phiếu du lịch sẽ tích cực hơn cổ phiếu bất động sản nghỉ dưỡng

|

| Bà Nguyễn Ngọc Linh, Giám đốc Tự doanh, Công ty Chứng khoán DNSE |

Việc nới lỏng các biện pháp kiểm soát dịch bệnh ngay lập tức kích hoạt một đợt phục hồi của một loạt cổ phiếu doanh nghiệp Trung Quốc niêm yết tại Mỹ. Đồng nhân dân tệ cũng ghi nhận sự tăng giá so với USD.

Với ngành du lịch Việt Nam, trong suốt giai đoạn 2015-2021, du khách Trung Quốc chiếm trung bình 29,5% trong tổng lượng khách quốc tế hàng năm.

Kể cả khi dịch bệnh Covid-19 bùng phát mạnh trong nước, khách du lịch từ Trung Quốc vẫn chiếm tỷ trọng lớn, lần lượt là 34,1% và 43,5% trong 2 năm 2020 và 2021.

Do đó, động thái nới lỏng chính sách “Zero - Covid” của Trung Quốc sẽ là thông tin tích cực tác động đến nhóm cổ phiếu du lịch trong ngắn hạn.

Tuy nhiên, cổ phiếu nhóm ngành bất động sản nghỉ dưỡng sẽ khó có thể tăng tốc bởi còn đối mặt với nhiều thách thức trong năm 2023.