Dữ liệu phong phú nhưng thiếu nền tảng chuẩn hóa

Trong thời gian gần đây, nhiều ngân hàng đã chủ động tích hợp AI vào các hoạt động như trợ lý giao dịch, phân tích tín dụng, phát hiện gian lận hay cải tiến hiệu suất vận hành. Bề ngoài, dữ liệu dường như rất phong phú với hàng loạt hồ sơ khách hàng, lịch sử giao dịch, báo cáo nội bộ và nhật ký quy trình nghiệp vụ. Nhưng khi đi vào triển khai cụ thể, dữ liệu lại bộc lộ nhiều điểm yếu: bị phân mảnh, thiếu tiêu chuẩn đo lường nhất quán, không đầy đủ ngữ cảnh và khó xác định nguồn gốc. Những hạn chế này khiến hệ thống AI khó học được các quy luật ổn định, thậm chí trong một số trường hợp còn có thể sao chép lại sai sót của người dùng nếu thiếu cơ chế kiểm soát phù hợp.

|

Ông Lê Hoài Ân, CFA Founder IFSS, Công ty cổ phần Giải pháp Tài chính Tích hợp; chuyên gia đào tạo và ứng dụng AI trong lĩnh vực tài chính - ngân hàng |

Ba nút thắt khiến AI khó phát huy hiệu quả

Để lý giải vì sao nhiều sáng kiến ứng dụng AI trong ngân hàng vẫn dừng ở giai đoạn thử nghiệm, cần nhìn sâu vào các điểm nghẽn cố hữu trong nội bộ tổ chức. Ba yếu tố cốt lõi thường bị bỏ ngỏ là khung phương pháp thiếu rõ ràng, quy trình chưa được chuẩn hóa đồng bộ và kho tri thức chưa được cấu trúc có hệ thống - những yếu tố âm thầm làm giảm hiệu quả vận hành theo thời gian.

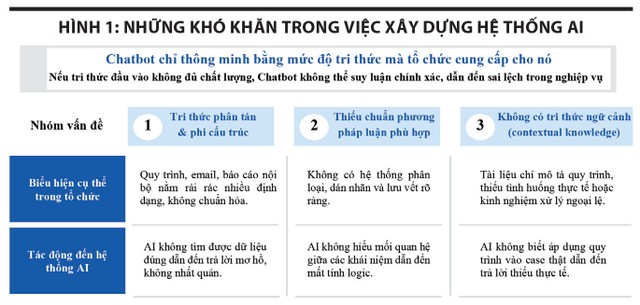

Có 3 nhóm khó khăn trong việc xây dựng hệ thống AI chatbot (xem Hình 1). Trước hết là tri thức bị phân tán và thiếu cấu trúc. Các tài liệu như quy trình, email hay báo cáo nội bộ được lưu trữ rải rác dưới nhiều định dạng, không được chuẩn hóa, khiến hệ thống không thể truy xuất đúng nguồn thông tin. Hệ quả là chatbot đưa ra câu trả lời mơ hồ, thiếu nhất quán giữa các phiên làm việc khác nhau. Tiếp đến là sự thiếu vắng một phương pháp luận rõ ràng. Việc không có hệ thống phân loại, gắn nhãn và phân định phạm vi tri thức khiến mô hình AI không hiểu được mối liên kết giữa các khái niệm, làm mất tính logic trong lập luận. Cuối cùng là sự thiếu hụt tri thức mang tính ngữ cảnh: các tài liệu hiện có thường chỉ mô tả quy trình mà thiếu tình huống cụ thể hoặc kinh nghiệm xử lý ngoại lệ, khiến chatbot không thể phản hồi sát với thực tế.

|

Xây dựng khung phương pháp ứng dụng AI thực tiễn

Thực tế cho thấy, không ít chương trình AI khởi đầu bằng việc lựa chọn công cụ hoặc mô hình, trong khi điều cần thiết trước tiên là một khung phương pháp gắn liền với nghiệp vụ thực tiễn. Khung này cần làm rõ vai trò của AI trong từng kịch bản cụ thể, xác định mục tiêu và phạm vi, chỉ rõ nguồn tri thức được phép tham chiếu, tiêu chí đánh giá kết quả và cách thức xử lý khi dữ liệu đầu vào còn thiếu.

Một gợi ý thiết thực là viết câu lệnh hướng dẫn (prompt) cho AI theo cấu trúc 5 phần: xác định vai trò cụ thể của AI như một chuyên viên có trách nhiệm rõ ràng; trình bày bối cảnh nhiệm vụ và các ràng buộc pháp lý; định nghĩa cơ chế truy xuất tri thức, ưu tiên các hồ sơ đã được kiểm định chất lượng; yêu cầu mô hình lập luận có căn cứ và minh chứng rõ ràng; xuất báo cáo theo biểu mẫu chuẩn.

Ngay cả khi đã có sổ tay quy trình, vấn đề then chốt vẫn nằm ở việc quy trình đó có được áp dụng đều đặn trong thực tế hay không. Nhiều chi nhánh ngân hàng, dù cùng xử lý một nghiệp vụ, lại thực hiện theo cách riêng của từng phòng ban - từ khâu thu thập hồ sơ, trình tự kiểm tra cho đến cách ghi nhận biên bản. Giải pháp không phải là áp đặt sự đồng nhất ngay lập tức, mà là xác định rõ những điểm mấu chốt cần chuẩn hóa và có bằng chứng cụ thể. Khi các điểm mấu chốt này được ghi nhận đầy đủ và lặp lại ổn định, hệ thống AI mới có đủ điều kiện học hỏi và tái hiện đúng quy trình. Ngược lại, nếu thiếu nền tảng đó, nỗ lực cải tiến chỉ khiến mô hình kém ổn định và khó tạo ra kết quả đáng tin cậy.

|

Bên cạnh đó, để AI có thể phản hồi chính xác, điều kiện tiên quyết là hệ thống phải học từ một kho tri thức có cấu trúc rõ ràng và đáng tin cậy. Tri thức hữu ích không đơn thuần là tập hợp tài liệu rời rạc mà phải là sự chuyển hóa kinh nghiệm thực tiễn thành kiến thức có thể định danh, truy xuất và kiểm chứng. Tuy nhiên, tại nhiều ngân hàng, những tình huống xử lý hiệu quả trong quá khứ lại không được lưu giữ một cách có hệ thống. Khi thiếu dữ liệu gắn nhãn, thiếu phiên bản chính thức và thiếu chỉ dấu tin cậy, hệ thống AI không thể xác định nguồn tham chiếu đáng tin cậy. Cùng với đó, việc thiếu các trường dữ liệu chuẩn hóa khiến mô hình không phân biệt được đâu là quy trình chuẩn, đâu là tình huống ngoại lệ.

Một ví dụ thực tế là quá trình xây dựng trợ lý AI hỗ trợ công tác thẩm định, lĩnh vực được nhiều ngân hàng quan tâm phát triển. Khi thiếu phương pháp vận hành chuẩn mực, hệ thống chỉ phản hồi máy móc dựa trên văn bản, không đi qua các điểm kiểm soát rủi ro, không chủ động yêu cầu bổ sung hồ sơ còn thiếu, không đối chiếu các trường hợp tương tự và cũng không thể xuất báo cáo theo định dạng chuẩn. Ngược lại, nếu tổ chức có khung phương pháp rõ ràng, trợ lý AI có thể hoạt động gần giống như một chuyên viên giàu kinh nghiệm: biết đặt câu hỏi đúng lúc, dẫn chứng hồ sơ tương tự, trình bày lập luận chặt chẽ và xuất báo cáo theo tiêu chuẩn thống nhất.

Tái thiết tri thức và quy trình nền tảng

Bước đầu tiên trong lộ trình xây dựng hệ thống AI là làm rõ các quy trình cốt lõi và chuyển hóa chúng sang trạng thái có thể số hóa toàn diện từ đầu vào đến đầu ra. Một quy trình hiệu quả phải thể hiện rõ luồng công việc cụ thể qua từng bước xử lý, điều kiện chuyển tiếp và thời hạn hoàn thành; đồng thời mô tả chi tiết cách thực hiện ở từng khâu, chỉ rõ các trường thông tin cần thu thập, đơn vị đo lường và quy tắc kiểm tra kèm theo. Quy trình này sẽ là nền tảng cho luồng dữ liệu của hệ thống AI sau này.

Một khung phương pháp hiệu quả cần gắn chặt với quy trình vận hành thực tế, vừa khái quát để bảo đảm các tiêu chuẩn giá trị mà tổ chức đang hướng tới, vừa có thể tham chiếu các phương pháp luận đã được chứng minh hiệu quả trên thế giới. Phương pháp xây dựng chuỗi câu lệnh hướng dẫn chi tiết sẽ giúp đội ngũ nghiệp vụ và công nghệ “nói cùng một ngôn ngữ”, tạo nên khuôn khổ dùng chung cho toàn hệ thống.

Khung phương pháp này cần đi kèm với các cơ chế bảo vệ như từ điển thuật ngữ nội bộ, danh mục tài liệu được phép tham chiếu, quy tắc không cho phép suy diễn khi thiếu dữ liệu, cơ chế yêu cầu bổ sung thông tin, bảng kiểm lỗi chuẩn để người dùng duyệt kết quả nhanh chóng.

Tùy theo từng bài toán ứng dụng (use case), ngân hàng cần xác định các kho tri thức liên quan, khả năng tập hợp, khái quát hoặc mô phỏng, đồng thời bảo đảm có sự giám sát của chuyên gia. Hạ tầng dữ liệu lịch sử và mức độ số hóa dữ liệu sẽ quyết định tiến độ triển khai phù hợp. Tuy nhiên, điều kiện tiên quyết là ngân hàng phải dành thời gian tái cấu trúc hệ thống tri thức nền tảng, phổ biến nhất là xây dựng hệ thống chuẩn hóa các tri thức sẵn có.

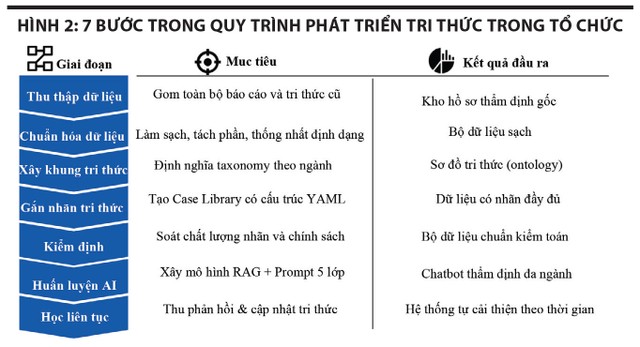

Quy trình 7 bước giúp tái thiết tri thức để xây dựng hệ thống AI trong ngân hàng (xem Hình 2): 1) Thu thập dữ liệu: tập hợp toàn bộ báo cáo, tài liệu hiện có vào kho tri thức gốc. 2) Chuẩn hóa dữ liệu: làm sạch, phân tách và thống nhất định dạng để tạo bộ dữ liệu có cấu trúc. 3) Thiết lập khung tri thức: phân loại thông tin theo ngành nghề và chủ đề để hình thành sơ đồ tri thức. 4) Gắn nhãn: chuyển hóa các hồ sơ thành thư viện tình huống theo định dạng chuẩn, giúp dễ truy xuất và kiểm tra. 5) Kiểm định: đánh giá chất lượng gắn nhãn và mức độ phù hợp với chính sách nội bộ để bảo đảm dữ liệu có thể kiểm toán. 6) Huấn luyện hệ thống: kết hợp dữ liệu truy xuất với các câu lệnh hướng dẫn chi tiết để AI thực thi đúng quy trình. 7) Học liên tục: tiếp nhận phản hồi người dùng, cập nhật tri thức và tinh chỉnh mô hình, từ đó duy trì khả năng thích ứng và cải thiện kết quả theo thời gian.

AI trong ngân hàng không chỉ là một bước tiến công nghệ mà còn là cuộc cải tổ toàn diện từ nền tảng vận hành. Những kỳ vọng chưa thành thường bắt nguồn từ các lỗ hổng tổ chức như quy trình thiếu chuẩn hóa, khung phương pháp chưa thực thi và kho tri thức còn phân tán. Giải pháp bền vững là quay về ba trụ cột cơ bản: quy trình rõ ràng, phương pháp có thể đo lường và tri thức được hệ thống hóa. Khi ba yếu tố này được kết nối chặt chẽ, AI sẽ vận hành hiệu quả, lập luận chính xác và tạo ra giá trị thực sự cho tổ chức.