Áp lực lạm phát tăng cao trên thế giới

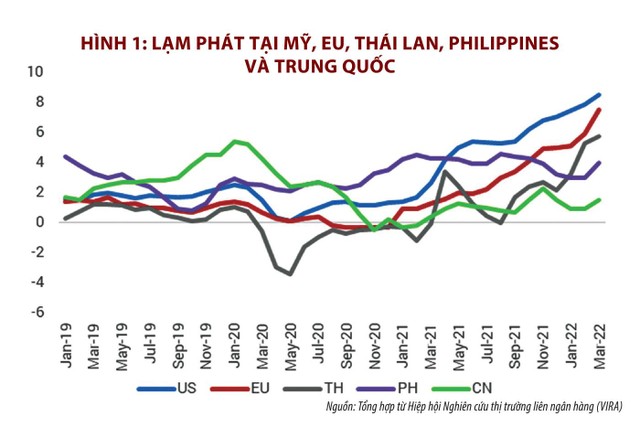

Trong những tháng gần đây, lạm phát đã tăng nhanh trên thế giới. Lạm phát tại Mỹ đã tăng lên 8,5% vào cuối tháng 3/2022 và ở mức 8,3% trong tháng 4/2022. EU cũng đang chịu áp lực lạm phát lớn nhất trong 30 năm qua lên đến 7,5%. Lạm phát tại các nước châu Á mặc dù thấp hơn nhưng đang trong xu hướng tăng lên (hình 1).

|

Nguyên nhân của lạm phát bùng phát hiện nay tại các nước Âu, Mỹ bao gồm cả từ phía cung và cầu. Về phía tổng cung, do xung đột vũ trang Nga - Ukraine đã làm cho giá cả hàng loạt mặt hàng cơ bản tăng cao. Giá dầu WTI đã tăng 42,9% so với đầu năm 2022. Tính đến 21/4/2022, giá hàng hóa cơ bản trên thế giới từ đầu năm đã tăng vọt lên đến 32%, trong đó riêng mặt hàng năng lượng đã tăng 60%, hàng nông sản tăng 26%, hàng kim loại tăng 21% (hình 2).

|

Đồng thời, việc thiếu hụt container cục bộ cũng đã đẩy chi phí vận tải và logistics trên thế giới tăng cao từ quý II/2021 và chỉ mới giảm nhẹ từ giữa tháng 3/2022 nhưng đến ngày 5/5/2022 vẫn ở mức cao hơn gấp 3 lần so với trước đại dịch (giá cước container 40 feet từ Thượng Hải đi Rotterdam hiện nay khoảng 10.000 USD, trong khi tháng 7/2020 chỉ khoảng 1.800 USD, tương tự đi New York khoảng 11.300 USD và vào tháng 7/2020 là 3.360 USD). Chi phí đầu vào tăng cao cùng với chi phí logistics tăng làm tăng chi phí sản xuất hàng hóa.

Bên cạnh đó, lạm phát trên thế giới cũng có tác động mạnh của cầu kéo. Trong 2 năm ảnh hưởng của đại dịch Covid-19, hầu hết các nước đều thực hiện các gói kích cầu mạnh mẽ thông qua nới lỏng tiền tệ, nới lỏng định lượng và chính sách tài khóa hào phóng. Tổng tài sản mà Cục Dự trữ Liên bang Mỹ (Fed) mua vào từ tháng 2/2020 đến 2/5/2022 là khoảng 4.900 tỷ USD. Lãi suất điều hành của Fed liên tục duy trì ở mức 0,125% trong 2 năm 2020 - 2021 và chỉ mới điều chỉnh tăng thêm 0,25% vào tháng 3 và 0,5% vào tháng 5/2022 khi áp lực lạm phát tăng quá nhanh. Các gói hỗ trợ tiền tệ và tài khóa hào phóng đã có tác dụng giúp kinh tế Mỹ và châu Âu phục hồi mạnh mẽ năm 2021, nhưng cũng đã góp phần làm cho lạm phát tăng cao.

Nguy cơ lạm phát tại Việt Nam

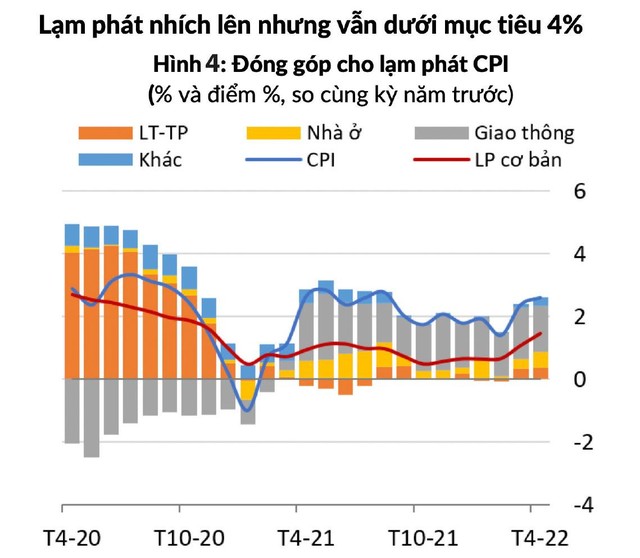

Lạm phát tăng mạnh trên thế giới bắt đầu gây áp lực lên lạm phát ở Việt Nam nhưng vẫn ở mức kiểm soát. Lạm phát bình quân 4 tháng đầu năm 2022 tăng 2,1%, trong khi quý I/2022 tăng 1,92%. Lạm phát tháng 4/2022 tăng 2,64% so với cùng kỳ, trong đó nhóm giao thông tăng cao nhất với 16,59% làm CPI chung tăng 1,6 điểm phần trăm, trong đó giá xăng dầu tăng 48,92% do từ tháng 4/2021 đến hết tháng 4/2022 giá xăng A95 tăng 8.830 đồng/lít, giá xăng E5 tăng 9.150 đồng/lít và dầu diezen tăng 11.030 đồng/lít. Chi phí vận chuyển, giá nguyên vật liệu nhập khẩu tăng cũng làm giá các mặt hàng khác tăng.

Tuy nhiên, do kinh tế Việt Nam trải qua 2 năm tăng trưởng rất thấp so với tiềm năng (2020 tăng 2,91%, 2021 tăng 2,58%), đồng thời các gói đầu tư công nhằm hỗ trợ phục hồi tăng trưởng chưa được giải ngân nhiều như kỳ vọng, do đó áp lực lạm phát hầu như chưa có tác động của tổng cầu.

|

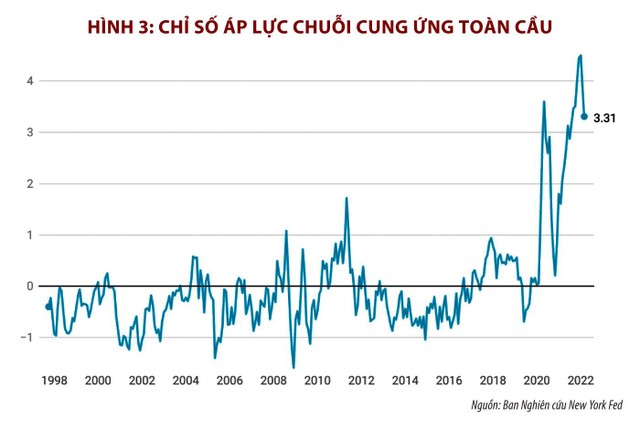

Hình 3 cho thấy áp lực chuỗi cung ứng toàn cầu đã giảm từ 3,82 vào tháng 1/2022 còn 3,31 vào 2/2202, nhưng vẫn ở mức rất cao. Số liệu tháng 3 - 4/2022 chưa được cập nhật nhưng chắc chắn tăng cao hơn do ảnh hưởng của xung đột Nga - Ukraine và các biện pháp trừng phạt lẫn nhau giữa Nga và phương Tây. Đồng thời, việc Trung Quốc đang chật vật chống dịch Covid-19 theo chiến lược Zero Covid cũng làm cho chuỗi cung ứng bị gián đoạn càng dài. Những yếu tố này đang làm cho áp lực tăng giá vận tải, giá nhiên liệu, giá các nguyên vật liệu cơ bản đang tăng, tạo ra nguy cơ lạm phát chi phí đẩy tại Việt Nam.

Chính sách tiền tệ hay chính sách tài khóa?

|

| Ông Nguyễn Tú Anh, Vụ trưởng Vụ Kinh tế Tổng hợp, Ban Kinh tế Trung ương |

Lạm phát do chi phí đẩy là lạm phát nguy hiểm có nguy cơ dẫn đến lạm phát đình trệ, tức là nền kinh tế vừa rơi vào lạm phát vừa bị đình trệ. Điều đáng nói ở đây đó là chính sách tiền tệ có rất ít hiệu quả trong chống lạm phát do chi phí đẩy, do chính sách tiền tệ chống lạm phát bằng cách tăng lãi suất để giảm tổng cầu qua đó kiểm soát lạm phát. Tuy nhiên, trong bối cảnh chi phí sản xuất tăng cao thì tăng lãi suất càng làm cho chi phí sản xuất tăng và làm cho lạm phát gia tăng và kinh tế rơi vào đình trệ. Như đã nói ở trên, nguy cơ lạm phát tại Việt Nam hiện nay hầu như không xuất phát từ tổng cầu do tổng cầu đã suy yếu trong suốt 2 năm bị ảnh hưởng bởi Covid. Do đó, để kiểm soát nguy cơ lạm phát chi phí đẩy trong bối cảnh này, nếu sử dụng chính sách tiền tệ sẽ rất ít hiệu quả mà chi phí phải trả lại cao, có nguy cơ làm lỡ nhịp phục hồi của nền kinh tế.

Trong bối cảnh hiện nay, giải pháp hiệu quả hơn trong kiểm soát nguy cơ lạm phát đó là hỗ trợ tổng cung bằng các giải pháp hỗ trợ giảm chi phí sản xuất như giảm thuế, phí, hỗ trợ các giải pháp tăng năng suất lao động. Chính sách này đặc biệt phù hợp với Việt Nam khi chi phí vay vốn của nhà nước rất thấp (lãi suất trái phiếu chính phủ thấp, kỳ hạn 10 năm hiện nay chỉ khoảng 3,2%), trong khi chi phí vay của doanh nghiệp lại khá cao (bình quân trên 8%).

Các nghiên cứu tại Việt Nam cũng cho thấy mức lạm phát dưới 7% sẽ không có tác động tiêu cực tới tăng trưởng và cũng ngụ ý rằng, với mức lạm phát này thì lạm phát kỳ vọng chưa tạo ra áp lực đủ lớn để làm tăng lạm phát trong tương lai.

Chính phủ hoàn toàn có thể sử dụng nguồn vốn vay giá rẻ này để hỗ trợ doanh nghiệp giảm chi phí sản xuất, qua đó vừa kiềm chế lạm phát vừa đẩy nhanh tốc độ phục hồi kinh tế. Với mức nợ công hiện tại đang ở mức an toàn (khoảng 47% GDP), việc gia tăng tỷ lệ nợ công thêm 2% không ảnh hưởng đến rủi ro nợ công của Việt Nam (theo IMF thì Việt Nam thuộc nhóm nước có thể tiếp cận vốn quốc tế, do đó trần nợ công của Việt Nam cao hơn nhiều mức trần cho các nước thu nhập thấp mà Việt Nam đang áp dụng và họ cũng khuyến cáo Việt Nam có thể áp dụng chuẩn mực nợ công mới, cho phép Chính phủ linh hoạt hơn trong việc vay nợ hỗ trợ các mục tiêu phát triển). Chính sách này đạt được nhiều mục tiêu: (i) kiểm soát được lạm phát; (ii) thúc đẩy được tăng trưởng; (iii) tăng năng lực cạnh tranh cho doanh nghiệp Việt Nam khi các nước khác đang chịu áp lực lạm phát gia tăng.

Tuy nhiên, duy trì chính sách tiền tệ ổn định, nới lỏng tài khóa có thể trong ngắn hạn làm gia tăng áp lực lên lạm phát nếu không có chính sách kiểm soát kỳ vọng lạm phát hiệu quả. Với mức lạm phát thấp như hiện nay thì áp lực từ kỳ vọng lạm phát lên lạm phát trong tương lai là không đáng kể. Trong kinh tế học có lý thuyết về sự “thờ ơ hợp lý” (rational expectation). Lý thuyết này cho rằng, khi lạm phát thấp thì người dân và các doanh nghiệp hầu như không dành nguồn lực để tìm hiểu về lạm phát và các yếu tố ảnh hưởng đến lạm phát. Do đó, trong phạm vi lạm phát này, người dân hầu như thờ ơ với lạm phát, nên không hình thành kỳ vọng lạm phát để tạo áp lực lên lạm phát thực tế.

Khi lạm phát cao thì chi phí của việc thờ ơ lạm phát là lớn, khi đó người dân và doanh nghiệp sẽ dành nhiều nguồn lực hơn cho việc tìm kiếm thông tin về lạm phát và có xu hướng đặt kỳ vọng lạm phát cao, qua đó làm cho lạm phát thực tế cũng tăng cao. Nghiên cứu của Anat Bracha and Jenny Tang đến từ Ngân hàng Dự trữ liên bang Boston tại Mỹ cho thấy, khi lạm phát dưới 4% ở Mỹ thì hầu như người Mỹ không quan tâm đến lạm phát. Coibion, Gorodnichenko và Kumar (năm 2018) cũng đã chứng minh lý thuyết thờ ơ với lạm phát này tại New Zealand khi khảo sát hơn 15.000 doanh nghiệp tại đất nước này.

|

Đối với các nước đang phát triển thì chưa có nghiên cứu thực nghiệm nào để ước đoán ngưỡng của sự thờ ơ đối với lạm phát. Gần đây, có nghiên cứu của Sử Đình Thành năm 2015 về ngưỡng lạm phát đối với các nước ASEAN-5 cho thấy, nếu lạm phát dưới 7,8% thì hầu như không ảnh hưởng tiêu cực đến tốc độ tăng trưởng. Các nghiên cứu tại Việt Nam cũng cho thấy mức lạm phát dưới 7% sẽ không có tác động tiêu cực tới tăng trưởng và cũng ngụ ý rằng, với mức lạm phát này thì lạm phát kỳ vọng chưa tạo ra áp lực đủ lớn để làm tăng lạm phát trong tương lai.

Do đó, để kiểm soát nguy cơ lạm phát trong bối cảnh hiện nay thì không nên nhấn mạnh vai trò của chính sách tiền tệ mà nên tập trung vào chính sách tài khóa, hỗ trợ giảm chi phí cho doanh nghiệp, đồng thời thực hiện các thông điệp chính sách rõ ràng có độ tin cậy cao về quyết tâm của Chính phủ trong việc kiểm soát lạm phát trong trung hạn dưới 4% và có thể chấp nhận lạm phát trong ngắn hạn không quá 6% để kiểm soát lạm phát kỳ vọng.

“Lạm phát luôn luôn và bao giờ cũng là hiện tượng tiền tệ”, nhưng chống lạm phát không phải lúc nào cũng là chính sách tiền tệ.