Thị giá cổ phiếu tăng hơn 200% chỉ trong 1 năm

Sau một nhịp điều chỉnh kéo dài khoảng 1 tháng từ mức đỉnh thiết lập vào cuối tháng 9/2023, giá cổ phiếu HSG của Công ty cổ phần Tập đoàn Hoa Sen cũng chỉ mất thời gian tương tự để nhanh chóng quay trở lại đỉnh cũ. Cụ thể, từ 26/10-30/11/2023, cổ phiếu HSG đã tăng hơn 29%, từ 16.600 đồng/cổ phiếu lên 21.450 đồng/cổ phiếu. Nếu so với mức đáy ngày 15/11/2022 là 7.140 đồng/cổ phiếu, cổ phiếu này đã tăng tới hơn 200% chỉ trong hơn 1 năm.

Với việc tăng “phi mã” trong năm qua, tính tới thời điểm hiện tại, theo dữ liệu của Công ty Chứng khoán SSI, định giá cổ phiếu HSG theo P/E đang là 585,91 lần, theo P/B đang là 1,24 lần (trung bình ngành là 1,37 lần). Nhìn vào dữ liệu lịch sử P/E từ năm 2013 đến năm 2021 (giai đoạn kinh doanh có lãi) sẽ thấy, Hoa Sen ghi nhận P/E kỷ lục là 25,95 lần vào năm 2018, còn lại giai đoạn bình thường P/E dao động từ 4,55-11,47 lần và P/B dao động từ 0,68-2,15 lần. Như vậy, định giá P/E của cổ phiếu HSG đang ghi nhận mức cao kỷ lục.

Trên thực tế, định giá P/E của các doanh nghiệp sản xuất thường dao động từ 6-11 lần, còn doanh nghiệp thương mại có thể lên tới 18-25 lần. Tại đại hội đồng cổ đông thường niên năm 2022, Chủ tịch Hội đồng quản trị Hoa Sen Lê Phước Vũ từng chia sẻ việc phát triển chuỗi Hoa Sen Home (bán lẻ và phân phối vật liệu xây dựng) để có thể thay thế định giá P/E của Công ty từ đơn vị sản xuất thép với P/E khoảng 4-5 lần sang nhóm phân phối, bán lẻ với P/E là 25 lần và nếu phát triển thành công, định giá Công ty sẽ tăng nhiều lần so với hiện tại.

|

Trên thị trường chứng khoán, trong bối cảnh giá cổ phiếu tăng mạnh, một số cán bộ chủ chốt của Hoa Sen cùng người thân đã bán ra lượng lớn cổ phiếu. Đơn cử, từ 14/9-5/10/2023, ông Nguyễn Văn Chiến, em vợ ông Lê Phước Vũ bán ra toàn bộ 10.726.794 cổ phiếu HSG đang sở hữu, tương đương 1,74% vốn điều lệ Công ty, qua đó không còn nắm giữ cổ phiếu HSG nào. Mới nhất, ông Trần Ngọc Chu - Phó chủ tịch Hội đồng quản trị thường trực điều hành đăng ký bán 1,5 triệu cổ phiếu HSG để giảm sở hữu từ 1,78 triệu cổ phiếu (0,29% vốn) xuống 281.147 cổ phiếu (0,046% vốn), thời gian thực hiện giao dịch từ 27/11-22/12/2023.

Có thể thấy, việc cổ phiếu bật tăng mạnh chỉ trong hơn 1 năm và tiến tới vùng định giá P/E cao nhất lịch sử đã thúc đẩy lãnh đạo Hoa Sen cùng người thân thực hiện “chốt lời” và đây là tâm lý bình thường khi đầu tư chứng khoán. Tuy nhiên, động thái này cũng là tín hiệu cảnh báo thận trọng đối với nhà đầu tư bên ngoài, tránh trường hợp hưng phấn quá đà mà mua vào cổ phiếu, trong khi không có kế hoạch dự phòng cổ phiếu quay đầu điều chỉnh trở lại khi đã tăng cao.

Dè dặt

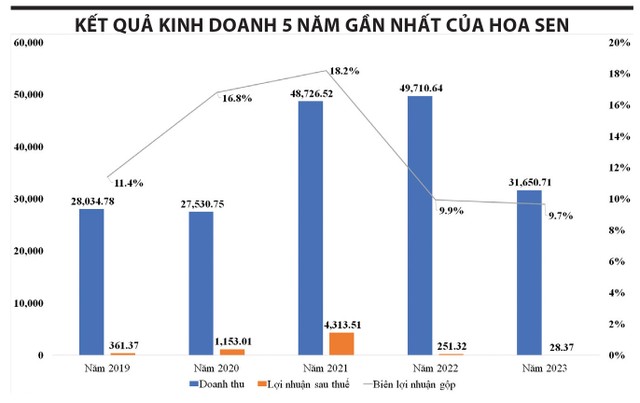

Trong niên độ tài chính 2022-2023 (từ 1/10/2022-30/9/2023), Hoa Sen ghi nhận doanh thu đạt 31.650,7 tỷ đồng, giảm 36,3% và lợi nhuận sau thuế ghi nhận 28,37 tỷ đồng, giảm 88,7% so với niên độ trước. Trong đó, biên lợi nhuận gộp giảm từ 9,9% xuống 9,7%.

Được biết, trong niên độ này, Hoa Sen đặt kế hoạch kinh doanh dựa trên 2 kịch bản. Kịch bản thứ nhất với phương án sản lượng thành phẩm đạt 1,4 triệu tấn, doanh thu ước tính 34.000 tỷ đồng, giảm 32% và lợi nhuận sau thuế dự kiến 100 tỷ đồng, giảm 60% so với niên độ trước.

Kịch bản thứ hai tích cực hơn với sản lượng thành phẩm là 1,5 triệu tấn, doanh thu ước tính 36.000 tỷ đồng, giảm 28%, nhưng lợi nhuận sau thuế dự kiến 300 tỷ đồng, tăng 20% so với niên độ trước.

|

Như vậy, với kết quả trên, Hoa Sen đã không hoàn thành kế hoạch kinh doanh trong niên độ tài chính 2022-2023, cho dù là kế hoạch thận trọng hay tích cực.

Trong báo cáo phân tích về Hoa Sen mới đây, Công ty Chứng khoán Rồng Việt (VDSC) đề cập tới chiến lược phát triển cho niên độ tài chính 2023-2024 (từ 1/10/2023-30/9/2024) của doanh nghiệp này.

Về tình hình chung, Hoa Sen cho biết, thị trường thép tuy đã qua giai đoạn khó khăn nhất, nhưng năm 2024 chưa thể kỳ vọng sản lượng tăng trưởng mạnh do một số khó khăn như nhu cầu nội địa còn yếu, kinh tế vĩ mô thế giới còn nhiều rủi ro... Do đó, Hoa Sen kỳ vọng giá nguyên liệu chính (HRC) sẽ không có nhiều biến động trong năm 2024 (dao động quanh mức 550-600 USD/tấn) và đặt kế hoạch kinh doanh dựa trên giả định này, cùng với đó là hạn chế vay nợ bằng USD để tránh rủi ro tỷ giá.

Về thị trường tiêu thụ, Hoa Sen tiếp tục duy trì cân bằng giữa thị trường nội địa và xuất khẩu ở tỷ lệ 50:50. Tuy nhiên, do sức mua trong nước yếu nên sản lượng tiêu thụ hiện đang nghiêng về kênh xuất khẩu, đồng thời không tập trung ở một thị trường trọng điểm mà thúc đẩy đồng thời ở các thị trường Hoa Kỳ, châu Âu, châu Á nhằm phân tán rủi ro.

Theo đó, Hoa Sen đặt kế hoạch sản lượng tiêu thụ duy trì trung bình 130.000 tấn/tháng, tương đương sản lượng cả năm có thể đạt 1,56 triệu tấn trong niên độ tài chính 2023-2024, tăng 11,4% so với niên độ trước.

Đối với kế hoạch đầu tư, Công ty không đầu tư lớn vào máy móc, thiết bị, mà sẽ tập trung hoàn thiện hệ thống Hoa Sen Home, bao gồm mở rộng số lượng sản phẩm bày bán (SKU), trong đó chuyển dần sang các sản phẩm khác có biên lợi nhuận tốt hơn (gạch ốp lát, sơn…) với mục tiêu tăng tỷ trọng của các ngành hàng này lên 50% trong 3-5 năm tới; kiểm soát chi phí tại từng cửa hàng, đào tạo nhân viên để có thể tư vấn cho khách hàng với nhiều sản phẩm hơn, đồng thời tập trung tiếp cận các nhà thầu địa phương để có các đơn hàng ổn định; đặt chỉ tiêu bán hàng cụ thể cho từng cửa hàng, từng ngành hàng và yêu cầu mỗi cửa hàng cần có lãi trong vòng 6 tháng… Hiện tại, Hoa Sen đang duy trì khoảng 500 cửa hàng (bao gồm khoảng 400 cửa hàng truyền thống và 110 cửa hàng Hoa Sen Home).

Có thể thấy, sau khi lao dốc trong niên độ 2021-2022, kết quả kinh doanh niên độ 2022-2023 của Hoa Sen vẫn chưa hồi phục như kỳ vọng. Bước sang niên độ 2023-2024, Ban lãnh đạo Công ty tiếp tục cho thấy sự dè dặt trong bối cảnh nhu cầu tiêu thụ trong nước còn yếu và biến động tỷ giá còn khó lường.

Tuy nhiên, dựa trên chia sẻ của doanh nghiệp, VDSC đưa ra dự phóng cho niên độ tài chính 2023-2024 của Hoa Sen với doanh thu khoảng 34.800 tỷ đồng, tăng 10%, nhưng lợi nhuận sau thuế Công ty mẹ tăng đột biến lên 782 tỷ đồng, tức tăng tới hơn… 2.600% so với kết quả niên độ 2022-2023.

Trước tình hình giá phôi thép, nguyên vật liệu đầu vào tăng, Hoa Sen công bố tăng giá bán tôn mạ, thép dày mạ, ống thép mạ kẽm thêm 200 đồng/kg từ ngày 26/11/2023, sau đó tăng tiếp thêm 200 đồng/kg từ ngày 1/12/2023, đồng thời tăng giá bán ống kẽm nhúng nóng, ống thép đen thêm 300 đồng/kg cũng từ ngày 1/12/2023. Phạm vi áp dụng từ Quảng Trị trở vào khu vực phía Nam. Trước đó, Hoa Sen đã tăng 200 đồng/kg với các sản phẩm tôn mạ từ ngày 10/11/2023.