CNG: PE thấp hơn trung bình ngành

(CTCK Maybank KimEng - MBKE)

Doanh thu 2013 của CTCP CNG Việt Nam (CNG) tăng 18,5% so với cùng kỳ, đạt 949,8 tỷ đồng chủ yếu là do sản lượng tăng 17% so với cùng kỳ đạt 61,9 triệu m3, giá bán bình quân tăng khoảng 1,5%.

Biên lợi nhuận gộp 2013 giảm xuống còn 21,6% từ mức 23,1% 2012 do giá khí đầu ra tăng chậm hơn đáng kể so với giá khí đầu vào. Lợi nhuận ròng chỉ đạt 124,9 tỷ đồng, tăng 5,1% so với cùng kỳ, chậm hơn doanh thu. Biên lợi nhuận ròng thu hẹp từ 14,7% 2012 xuống còn 13% 2013 do chi phí hoạt động tăng.

Trong năm 2013, CNG ghi nhận thêm chi phí tổ chức hội nghị khách hàng 2 năm một lần và chi phí vận chuyển khí đến các khách hàng mới ở các tỉnh xa như Bình Thuận, Bình Dương, Long An. Kết quả là tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu tăng đáng kể từ 5,8% 2012 lên 7,4% 2013.

HĐQT CNG đã thông qua kế hoạch kinh doanh 2014 với doanh thu ước đạt 1.016 tỷ đồng, chỉ tăng 7% so với cùng kỳ. Trong đó, CNG đặt kế hoạch tiêu thụ 70 triệu m3 khí trong năm 2014, tăng 13% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế 2014 ước chỉ đạt 110 tỷ đồng, giảm 11% so với cùng kỳ do công ty dự báo giá khí đầu vào tăng khoảng 25% so với cùng kỳ.

Chúng tôi cho rằng, kế hoạch kinh doanh 2014 của CNG khá thận trọng do chúng tôi kỳ vọng nhu cầu tiêu thụ của các khách hàng CNG sẽ cải thiện cùng với sự hồi phục chung của nền kinh tế trong năm 2014. Hơn nữa trong năm 2014, CNG sẽ hết khấu hao thiết bị máy móc. Lưu ý rằng khấu hao thiết bị máy móc trong năm 2013 là 41 tỷ đồng.

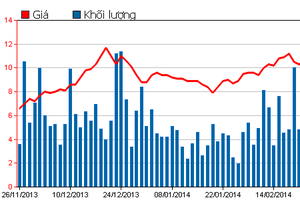

CNG đặt mục tiêu cổ tức 35% (3.500 đồng/cp) cho năm 2014, lợi tức cổ tức tương ứng là 7,7%. Chúng tôi cho rằng, mục tiêu cổ tức là khả thi do CNG đang có lượng tiền và tương đương tiền khá lớn là gần 250 tỷ đồng, tương đương 9.300 đồng/cp và tỷ lệ chi trả cổ tức hợp lý ở mức khoảng 75%. CNG đang được giao dịch tại P/E là 9,7x, vẫn thấp hơn trung bình các công ty trong khu vực là 16,4x.

>> Tải báo cáo

HAG: Khuyến nghị THEO DÕI tại mức giá hiện tại

(CTCK Vietcombank - VCBS)

Quý IV/2013, kết quả kinh doanh của CTCP Hoàng Anh Gia Lai (HAG) tăng trưởng khả quan nhờ các mảng cao su và mía đường hoạt động hiệu quả. Doanh thu thuần giảm 56% so với năm trước, chỉ đạt 755 tỷ đồng, tuy nhiên, việc kiểm soát chi phí hiệu quả hơn (chi phí giá vốn và bán hàng giảm lần lượt 68% và 85% so với năm trước) giúp lợi nhuận từ hoạt động kinh doanh thuần thu về 248 tỷ đồng, tăng nhẹ 5% so với cùng kỳ năm trước.

Lợi nhuận tài chính bị âm nhưng ở mức khá khiêm tốn nếu so với cùng kỳ năm trước (-16 tỷ đồng so với -166 tỷ đồng) do doanh thu tài chính tăng mạnh, đạt 180 tỷ đồng, tăng mạnh gấp 6,1 lần so với cùng kỳ trong khi chi phí tài chính chỉ tăng nhẹ 1%.

HAG được đánh giá đầy tiềm năng khi các dự án đầu tư vào cao su, mía đường đã mang về lợi nhuận đáng kể và dự báo sẽ tăng mạnh kể từ năm 2014. Trong khi đó, việc tái cấu trúc ngành bất động sản có thể giúp HAG cải thiện mức độ an toàn về tài chính và giảm bớt áp lực về dòng tiền và lãi vay, từ đó có tác dụng cải thiện biên lợi nhuận.

Tuy nhiên, trong ngắn hạn, những quan ngại đối với HAG vẫn tập trung vào 2 vấn đề chính (1) là áp lực nợ vay và (2) dòng tiền chưa cải thiện đáng kể. Ngoài ra, trong vòng một tháng qua, cổ phiếu đã tăng 18,5%. Do đó, chúng tôi khuyến nghị THEO DÕI đối với cổ phiếu HAG tại mức giá hiện tại.

>> Tải báo cáo