Có thể kể đến một vài nguyên nhân đã khiến cho các cổ phiếu ngành dầu khí trở thành những điểm sáng trên TTCK năm 2010, tiếp tục trong năm 2011 và nhiều khả năng trong các năm tiếp theo.

Thứ nhất, phục vụ hoạt động của ngành dầu khí nên các doanh nghiệp trong ngành có thị trường và lợi nhuận ổn định.

Thứ hai, giá dầu năm 2011 tiếp tục đứng ở mức cao. Đồ thị giá dầu (hình 2) cho thấy, giá dầu năm 2011 hầu như ở mức khoảng 80-90 USD/thùng. Tính bình quân theo thời gian, đây là mức cao nhất kể từ năm 1991 đến nay (giá dầu có lúc cao hơn nhưng không được duy trì lâu). Điều này đã đóng góp rất lớn vào kết quả hoạt động của các công ty ngành dầu khí.

Giá các cổ phiếu DPM, PET, PVD, PGS có mức giảm ít hơn so với HNX-Index từ đầu năm 2011 đến nay. Đặc biệt, giá cổ phiếu PGS vẫn giữ sát mức của ngày 31/12/2010

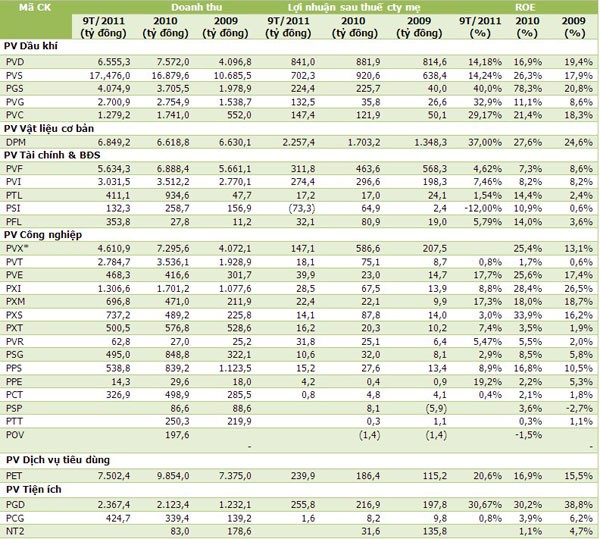

Nhìn vào kết quả kinh doanh trong năm 2011, có thể thấy rằng, các công ty niêm yết hoạt động trong lĩnh vực sản xuất, kinh doanh và dịch vụ dầu khí đã đạt được một năm thành công với các chỉ tiêu kinh doanh đạt và vượt kế hoạch đề ra. Tổng doanh thu các công ty này 9 tháng đầu năm 2011 đạt hơn 71.391 tỷ đồng, bằng 88,6% so với tổng doanh thu năm 2010; lợi nhuận sau thuế công ty mẹ đạt 5.718 tỷ đồng, bằng 91,7% tổng lợi nhuận năm 2010. 9 tháng đầu năm 2011, 7/30 công ty thuộc PVN đang niêm yết đã hoàn thành kế hoạch kinh doanh cả năm 2011. Trong đó, có những công ty vượt trên 150% kế hoạch cả năm 2011 như: PGS, DPM, PVT, PPS, PET, PGD. DPM có mức lợi nhuận cao nhất với 2.257 tỷ đồng, PVD 841 tỷ đồng, PVS 702 tỷ đồng, PGS 224 tỷ đồng, PET 240 tỷ đồng và PGD 255 tỷ đồng.

Bảng 2: Diễn biến giá dầu quốc tế từ 1991-2011

Năm 2012, dự báo kinh tế thế giới cũng như Việt

Hoạt động kinh doanh năm 2011 của một số công ty ngành dầu khí và dự báo 2012

Nhóm công ty cung cấp dịch vụ dầu khí và gas:

Năm 2011, trong các công ty hoạt động trong lĩnh vực dầu khí thì PVD vẫn là đơn vị lớn nhất về cung cấp dịch vụ khoan và giếng khoan tại Việt

PVS vẫn là đơn vị dẫn đầu về dịch vụ tầu chuyên dụng, tầu FSO/FPSO, căn cứ cảng dầu khí cũng như dịch vụ cơ khí dầu khí với thị phần chi phối tại Việt

Các công ty hoạt động trên lĩnh vực vật liệu cơ bản:

DPM có kết quả kinh doanh rất ấn tượng năm 2011 với doanh thu 9 tháng đầu năm đạt 6.849 tỷ đồng, lợi nhuận sau thuế đạt 2.257 tỷ đồng, vượt 160% kế hoạch năm 2011. Bước sang năm 2012, DPM có thể có kết quả kinh doanh giảm so với 2011 do giá khí đầu vào tăng mạnh từ 1/10/2011. Thêm vào đó, DPM phân phối sản phẩm của Nhà máy Đạm Cà Mau (DCM) và chia sẻ 1 phần chi phí với DCM nên hiệu quả kinh doanh có thể sẽ giảm nhưng vẫn là đơn vị hoạt động hiệu quả hàng đầu trong các công ty của PVN đang niêm yết. Trong năm 2012 các công ty phân phối phân bón theo vùng miền của DPM sẽ cổ phần hóa và niêm yết.

Các công ty hoạt động trọng lĩnh vực dịch vụ tiêu dùng:

PET là đại diện sẽ tiếp tục có hiệu quả kinh doanh rất tốt nhờ việc phân phối 40% sản phẩm xơ xợi của Nhà máy Xơ xợi polyester Đình Vũ với sản lượng phân phối ước đạt 70.000 tấn/năm. PET cũng mở rộng phân phối các sản phẩm điện thoại mới của Sony Ericson cũng như đẩy mạnh phân phối các sản phẩm truyền thống. Trong năm 2012, doanh thu của PET ước đạt 15.550 tỷ đồng và lợi nhuận ước đạt 485 tỷ đồng.

Các doanh nghiệp tiện ích:

PGD là doanh nghiệp tiêu biểu trong phân ngành này. PGD cung cấp sản phẩm khí thấp áp với hiệu quả kinh doanh rất cao nhờ vào nguồn khí đầu vào ổn định và có chi phí thấp, trong khi giá bán tương đương với các sản phẩm khí LPG, CNG và rẻ hơn khoảng 30% so với các sản phẩm dầu FO, DO. Trong năm 2012, hàng loạt nhà máy điện của PVN sẽ cổ phần hóa như Nhiệt điện Cà Mau, Nhiệt điện Nhơn Trạch 1. Đây sẽ là các khách hàng lớn tiêu thụ sản phẩm của PGD.

Các công ty hoạt động trong lĩnh vực tài chính - bất động sản:

Năm 2011, các công ty hoạt động trong ngành này gặp rất nhiều khó khăn do nền kinh tế khó khăn, việc thắt chặt tiền tệ, chi phí huy động vốn cao và tăng trưởng tín dụng thấp. Trong nhóm tài chính, chỉ có PVI Holdings có kết quả kinh doanh tốt so với kế hoạch đề ra. Các công ty còn lại đều gặp nhiều khó khăn và không hoàn thành kế hoạch kinh doanh. Năm 2012, dự báo lĩnh vực tài chính - bất động sản sẽ không có nhiều khởi sắc so với năm 2011.

Các công ty hoạt động trong lĩnh vực xây dựng, vận tải biển:

Đây là nhóm doanh nghiệp thuộc PVN gặp khó khăn nhiều nhất bởi đặc thù hoạt động chịu ảnh hưởng nặng nề của kinh tế khó khăn, lãi suất tăng mạnh. Hầu hết các công ty về xây dựng không đạt kế hoạch đề ra bởi giá nguyên vật liệu đầu vào, chi phí nhân công và chi phí tài chính tăng mạnh, trong khi nhiều công trình bị giãn tiến độ đầu tư. Dự báo, trong năm 2012, nhóm các công ty hoạt động trong lĩnh vực xây dựng, vận tải biển sẽ tiếp tục gặp nhiều khó khăn.

Bảng tổng kết hoạt động kinh doanh của các công ty trong PVN:

Nguồn: PSI tổng hợp (PVX*: kết quả hợp nhất 6 tháng đầu năm 2011)

|