CTCP Tập đoàn Thái Hòa Việt Nam (THV) là một DN niêm yết nổi tiếng trên sàn HNX. Nổi tiếng vì vay vốn ngân hàng nhiều, lên đến 1.500 tỷ đồng, gấp 3 lần vốn điều lệ. THV liên tục đối mặt với tình hình kinh doanh thua lỗ khiến các cơ quan chức năng đang xem xét khả năng phải hủy niêm yết bắt buộc…

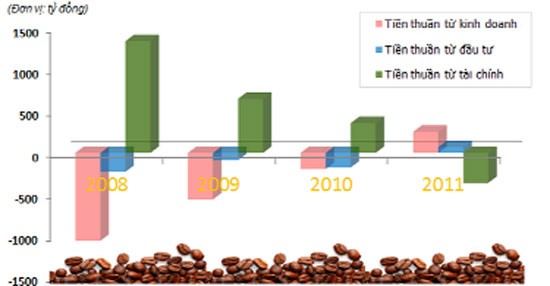

Biểu đồ tình hình hoạt động đầu tư của THV (nguồn: Hiệp hội cà phê, ca cao VN)

Báo cáo tài chính 6 tháng đầu năm 2012, THV tiếp tục ghi nhận mức lỗ 129 tỷ đồng. Đặc biệt, trong cơ cấu nguồn vốn của Cty, nợ phải trả là 1.030 tỷ đồng, chiếm 80% tổng nguồn vốn. Trong đó, nợ ngắn hạn chiếm 1.015 tỷ đồng.

Lỗ chồng lỗ

Theo báo cáo kiểm toán, lượng hàng tồn kho của THV là 1.000 tỷ đồng (chủ yếu là cà phê). Quý II/2012, THV đã không xuất khẩu được cà phê, trong khi cùng kỳ những năm trước DN này thường xuất khẩu đạt kim ngạch khoảng 800 tỷ đồng. Doanh thu quý II/2012 của THV chỉ có 410 triệu đồng.

Do đó, đơn vị kiểm toán cho rằng, khả năng tiếp tục hoạt động của THV phụ thuộc vào kết quả hoạt động kinh doanh trong kỳ tiếp theo. Tuy nhiên, điều này phụ thuộc rất nhiều vào việc THV có nhận được sự hỗ trợ của các ngân hàng về kế hoạch tái cơ cấu nợ, bán bớt các tài sản, dự án, Cty con hoạt động không hiệu quả, cũng như sự cam kết sẽ tiếp tục mua cổ phần của các cổ đông chính... Nếu điều này có xảy ra cũng chỉ đủ khả năng cho Cty duy trì hoạt động, nếu không THV đối mặt với bên bờ phá sản.

Ông Nguyễn Văn An - Chủ tịch Tập đoàn cho biết, để cứu THV, 5 ngân hàng đã đồng ý cơ cấu lại nợ cho tập đoàn. Đó là Agribank, Vietcombank, Maritime Bank, BIDV và SHB và Cty mua bán nợ VN cũng đã đồng ý mua lại khoản nợ của THV.

Phát hành cổ phiếu để cứu DN

Trước tình hình nguy cấp, để cứu mình trước khi chờ ngân hàng cứu, THV đã xin UBCK Nhà nước phát hành 30,25 triệu cổ phiếu để huy động vốn, nhưng THV chỉ chào bán được… 60 cổ phiếu.

THV được xem là 1 trong 4 DN xuất khẩu cà phê hàng đầu VN và là DN duy nhất tại VN hoạt động theo mô hình khép kín từ canh tác, thu hoạch, chế biến, dịch vụ đến xuất khẩu cà phê. Nhiều nhà đầu tư trên sàn trong tay nắm giữ cổ phiếu THV không tin rằng DN này có thể phá sản. Nhưng theo kết quả kiểm toán cho thấy, từ năm 2008 - 2011, tổng số tiền trả lãi của THV khoảng 602 tỷ đồng, tăng trung bình 55%/năm. Như vậy, trong thời gian trên, số vốn chủ sở hữu 550 tỷ đồng của Cty đã không đủ để trả riêng lãi vay.

Các chỉ số tài chính cũng phản ánh thực trạng khó khăn của THV. Lợi nhuận trước thuế và lãi vay/nợ vay trung bình giai đoạn 2008 - 2010 là 7%. Thậm chí năm 2011, chỉ số này vẫn âm, nghĩa là lợi nhuận của THV hầu như chỉ đủ dùng để trả lãi vay dự kiến vào năm sau (thông thường chỉ số này phải lớn hơn lãi suất trung bình DN phải chịu thì khả năng chi trả lãi vay mới được đảm bảo). Nợ vay/vốn chủ sở hữu của THV trong 4 năm qua biến động khoảng từ 3,5-5 % trong khi con số bình quân trên cả 2 sàn niêm yết chỉ là 0,8%.

Trong 4 năm qua, THV đã chi hơn 500 tỷ đồng để mua tài sản cố định và các tài sản dài hạn. Nguồn vốn chính cho các hoạt động này đến từ nợ vay ngắn hạn. Do vậy, THV liên tục chịu áp lực về thanh toán nợ vay ngắn hạn do các tài sản dài hạn cần có thời gian mới sinh lợi được.

Như đã phân tích ở trên, lợi nhuận của THV hầu như chỉ dùng để trả lãi vay. Vậy Cty lấy tiền ở đâu để trả nợ vay ngắn hạn khi đáo hạn và các chi phí hoạt động khác? Nhìn vào báo cáo lưu chuyển tiền tệ của THV có thể thấy, từ năm 2008 - 2010, lượng tiền mặt liên tục được cải thiện nhờ dòng tiền từ hoạt động tài chính, cụ thể hơn là nhờ các khoản vay.

Năm 2011, khi kinh doanh sụt giảm, việc huy động vốn gặp khó khăn thì hậu quả của việc hoạt động dựa trên nguồn vốn vay ngân hàng của THV đã bộc lộ rõ hơn bao giờ hết. Chi phí lãi vay lớn hơn cả lãi gộp là nguyên nhân chính khiến THV bị lỗ lớn trong năm 2011 và kéo dài cho đến tháng 6/2012.

“Chết” vì đầu tư mở rộng sản xuất

Thành lập năm 1996, với trọng tâm là cà phê chất lượng cao Arabica, THV đã xây dựng một hệ thống nhà xưởng, kho bãi trải dài tại các vùng cà phê trên cả nước và cả tại Lào. Năm 2009, xuất khẩu cà phê Arabica của THV chiếm hơn 50% của toàn ngành, xuất khẩu cà phê Robusta đứng thứ ba toàn ngành, doanh thu đạt hơn 3.200 tỷ đồng.

Trong thời gian này THV cũng theo đuổi chiến lược đầu tư mở rộng, xây dựng hàng loạt nhà máy và Cty con. Trong 3 năm từ 2008-2010, THV đã đầu tư xây dựng 11 dự án. Để đáp ứng nhu cầu vốn cho những dự án này, Cty có ý định niêm yết các Cty con và cả Cty mẹ trên sàn chứng khoán. Thế nhưng, TTCK liên tục đi xuống, các đợt phát hành của Tập đoàn đều thất bại. Do vậy THV chỉ niêm yết riêng Cty mẹ

Trong khi đó, suốt thời gian này, hoạt động kinh doanh của THV hầu như không tạo ra dòng tiền dương. Và Cty đã sử dụng vốn vay để thực hiện những dự án trên. Nói cách khác, sự tham vọng của THV đã không đi kèm với sự tăng trưởng bền vững về tài chính. Lấy vốn vay để đầu tư dàn trải các dự án, (trong khi nhiều DN thường sinh lời mới đầu thư thêm mở rộng sản xuất, hoặc huy động vốn cổ đông).

Các tổ chức tín dụng đã sớm phát hiện vấn đề này. Bằng chứng là các ngân hàng trên địa bàn tỉnh Lâm Đồng đã không đồng ý cho THV vay thêm để mua tạm trữ cà phê theo chỉ định của Bộ NN-PTNT vào tháng 7/2010. Nguồn vốn mới đã trở thành vấn đề cấp bách của Cty hơn bao giờ hết. Do vậy, sau khi cổ phần hóa, THV đã liên tục huy động vốn thông qua việc phát hành thêm cổ phiếu, phát hành trái phiếu chuyển đổi… Nhưng hầu hết các hoạt động này đã không mang lại kết quả như mong đợi của THV.

Trước những khó khăn cận kề, Chủ tịch Hội đồng Quản trị Nguyễn Văn An cho biết đã tính đến 3 biện pháp. Thứ nhất là các ngân hàng đồng ý chuyển vốn vay ngắn hạn sang dài hạn cho Cty để giảm áp lực trả nợ trong ngắn hạn. Thứ hai, một số ngân hàng sẽ mua trái phiếu chuyển đổi với điều kiện THV có tài sản đảm bảo. Thứ ba là bán dự án đã triển khai.

Như vậy, THV đang giải quyết khó khăn theo hướng chuyển đổi nợ vay ngắn hạn thành nợ vay dài hạn và thành vốn chủ sở hữu (THV đã bán dự án tại Điện Biên thông qua việc chuyển nhượng vốn góp tại Cty Cà phê Thái Hòa Mường Ảng).

Tuy nhiên, theo nhiều chuyên gia phân tích, đây cũng chỉ là giải pháp tháo gỡ khó khăn trước mắt. Một giải pháp dài hạn cho THV vẫn còn là dấu hỏi lớn, đặc biệt trong bối cảnh các Cty cà phê VN nói chung đang đứng trước nhiều thách thức khi phải cạnh tranh với các DN FDI mạnh cả về vốn lẫn kỹ năng quản lý. Hơn nữa, việc phải bán đi các dự án sinh lợi sẽ làm giảm đi dòng tiền trong những năm tới của Cty.

Cho đến nay, Bà Ngô Thị Hạnh - vợ ông An, cũng đã bán cổ phiếu để giúp giải quyết khó khăn tài chính cho Cty. Thái Hòa đã hợp đồng với một số đối tác Trung Quốc theo phương thức hàng đổi hàng, tức là phía đối tác sẽ cung cấp cà phê Arabica cho Thái Hòa bán, sau khi thu được tiền, Thái Hòa sẽ mua Robusta, cà phê hòa tan nguyên liệu xuất lại cho đối tác.

Về dài hạn, Thái Hòa vẫn hy vọng tìm được các nguồn vốn khác từ bên ngoài. Vừa qua, Cty đã công bố kế hoạch phát hành 42 triệu cổ phiếu với giá 6.000 đồng cho cổ đông chiến lược. Giá bán thấp hơn mệnh giá này có vẻ như hấp dẫn. Tuy nhiên, một hiện tượng trên sàn hiện nay cho thấy nhà đầu tư nước ngoài có vẻ đã chú ý tới THV bằng việc sở hữu 6,38% cổ phiếu của THV… Dù vậy, đây không phải là biện pháp gỡ khó cho THV mà họ nhắm tới là mua lại sở hữu thương hiệu DN cà phê này. Cho đến ngày 20/8/2012 cổ phiếu THV đội sổ trên sàn với giá 1.800 đồng/CP… Nhưng đây cũng chỉ là tin đồn và lối ra cho THV vẫn đang còn câu trả lời bỏ ngỏ.