EVN giảm áp lực nhưng chưa đủ có lãi năm 2023

Trong bối cảnh những dự thảo về cơ chế tính giá bán lẻ điện mới đang được tích cực được hoàn thiện, ngày 9/11/2023, Tập đoàn Điện lực Việt Nam (EVN) quyết định điều chỉnh tăng giá bán lẻ bình quân lên 2.006 đồng/kWh, tăng tương ứng 4,5% so với mức giá bán lẻ hiện tại. Đây là đợt tăng lần thứ 2 trong năm nay, đưa giá điện tăng tổng cộng 7,6%.

MBS Research cho rằng, quyết định tăng giá đến khá bất ngờ nhưng cũng phần nào phản ánh thực trạng tình hình tài chính của EVN, đặc biệt khi doanh nghiệp tiếp tục ghi nhận lỗ ròng 29.000 tỷ đồng trong 6 tháng năm 2023, ngay cả khi đã tăng giá bán điện 3% từ tháng 5.

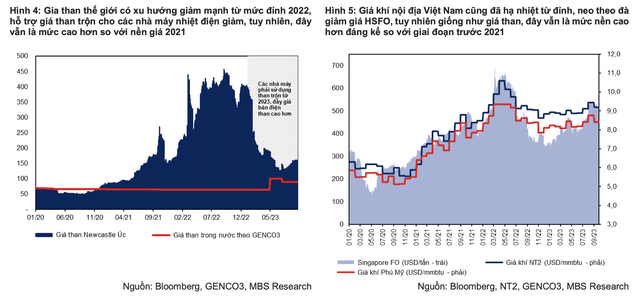

Có thể thấy mức tăng hồi tháng 5/2023 là chưa đủ bù đắp các chi phí đầu vào, trong bối cảnh giá đầu vào các nguồn nhiệt điện (giá than, khí) đang neo ở mức cao hơn nhiều so với giai đoạn nền thấp trước 2021, càng trầm trọng hơn khi tỷ trọng sản lượng thủy điện – nguồn điện giá rẻ đạt mức rất thấp khi pha thời tiết không ủng hộ trong 6 tháng cao điểm đầu năm.

|

MBS đánh giá đợt tăng giá sẽ làm giảm đi những áp lực tài chính cho EVN, tuy nhiên, đây vẫn là mức chưa đủ giúp cho EVN có lãi trong 2023. Cụ thể, ước tính chi phí sản xuất điện bình quân của EVN sẽ vào khoảng 2.098đ/kWh cho năm nay, cao hơn 92đ/kWh (4,5%) so với mức giá bán lẻ sau đợt tăng này.

Theo đó, giả định chi phí sản xuất không đổi, vẫn sẽ cần một đợt tăng giá nữa để EVN hoàn toàn thoát ra khỏi khó khăn. Tuy nhiên, nhìn sang các tháng cuối năm và 2024, nhóm phân tích cho rằng các yếu tố như giá than có dấu hiệu hạ nhiệt và pha thời tiết trung tính hơn trong nửa cuối 2024 sẽ hỗ trợ giảm chi phí, cộng hưởng với việc tăng giá bán lẻ điện, giúp cải thiện kết quả kinh doanh của doanh nghiệp.

MBS cũng lưu ý vẫn còn nhiều dư địa để EVN tiếp tục tăng giá điện khi từ đầu năm, Bộ Công Thương đã chính thức điều chỉnh tăng khung xác định giá bán lẻ điện lên 1.826 - 2.444 đồng/kWh (tương đương dư địa tăng giá còn lại là 21%).

Ngoài ra, dự thảo về cơ chế tính giá điện mới nếu được thông qua sẽ là cơ sở để EVN tiếp tục tăng giá điện. Cụ thể, dự thảo quy định EVN được đề xuất điều chỉnh tăng, giảm giá theo biên độ mỗi 3 tháng, tương ứng với những thay đổi về chi phí sản xuất điện, sau khi đã được Bộ Công Thương rà soát và kiểm tra.

Tuy nhiên ở hiện tại, MBS hiểu rằng đưa ra quyết định tăng giá điện cần đánh giá đa yếu tố và thời điểm tăng giá bán điện lúc này, khi lạm phát đang được kiểm soát tốt và cao điểm tiệu thụ điện toàn quốc đi qua là một quyết định hợp lý.

Chuỗi giá trị ngành điện được hưởng lợi

Đóng vai trò là mắt xích quan trọng trong ngành điện, tình hình tài chính của EVN ảnh hưởng lên nhiều khâu trong chuỗi giá trị, bao gồm thanh toán cho các nhà máy phát điện, đầu tư các dự án nguồn điện, lưới điện truyền tải, đàm phán PPA với các nhà máy và tỷ trọng huy động các nguồn điện trong hệ thống. Trong hai năm 2022 - 2023, thị trường thấy được phần nào những tác động tiêu cực lên các kênh này.

Theo MBS, xu hướng khoản phải thu tăng mạnh từ các doanh nghiệp điện bắt đầu từ 2022, khi nền giá đầu vào thế giới bắt đầu tăng mạnh và EVN gặp khó khăn về tài chính. Đặc biệt nhiều doanh nghiệp nhiệt điện nổi bật trên sàn như POW, PGV, NT2, QTP, HND ghi nhận mức tăng mạnh nhất do giá bán điện cao, đây cũng là những doanh nghiệp ghi nhận tỷ lệ phải thu/tổng tài sản cao trong ngành, chủ yếu là phải thu từ EVN.

Do đó, nhóm phân tích đánh giá việc EVN tăng giá điện sẽ làm giảm đáng kể xu hướng này từ cuối 2023 và sang năm 2024, hỗ trợ cải thiện dòng tiền kinh doanh (CFO) và hiệu quả tài chính của các doanh nghiệp này. Ngoài ra, việc EVN tăng giá điện cũng phần nào tạo dư địa lớn hơn để huy động từ các nguồn điện giá cao như than, khí, hỗ trợ triển vọng sản lượng của các nhà máy này phục hồi trong thời gian tới.

Mặt khác, khi tình hình tài chính của EVN được cải thiện, những doanh nghiệp xây lắp điện sẽ cũng được hưởng lợi. Giai đoạn 2022 - 2023 là giai đoạn rất khó khăn cho các doanh nghiệp xây lắp hạ tầng điện, hầu như không ký được hợp đồng xây lắp mới từ EVN, chính sách giá cho năng lượng tái tạo vướng mắc, và dòng tiền cho các dự án cũng bị gián đoạn.

Hầu như các doanh nghiệp ghi nhận kết quả doanh thu xây lắp thấp, giá trị backlog ký mới không cao khi EVN liên tục cắt giảm chi phí đầu tư, sửa chữa bảo dưỡng cho hệ thống điện. Theo đó, với nhu cầu công việc nhiều cho phát triển lưới điện, trung bình khoảng 1,5 - 1,6 tỷ USD hàng năm, EVN cần ổn định dòng tiền của mình để thực hiện hóa điều này. Theo đó, hoạt động xây lắp sẽ tích cực hơn và các doanh nghiệp nổi bật trên sàn như PC1, TV2 sẽ được hưởng lợi.