Thay vì đi theo mô hình truyền thống, VIB đã chọn một hướng hoàn toàn mới: Trả góp qua thẻ thanh toán quốc tế - lần đầu tiên xuất hiện tại Việt Nam. Giải pháp này không chỉ giúp khách hàng “mua trước - trả sau” ngay trên khoản chi tiêu bằng chính tiền của mình, mà còn được trao quyền tự quyết định khi nào, khoản chi nào cần chuyển thành trả góp. Qua đó, tích cực thúc đẩy xu hướng tài chính hành động - góp phần thay đổi tư duy người dùng Việt

Đằng sau giải pháp sáng tạo và hướng tới khách hàng này là tầm nhìn về một hệ sinh thái tài chính số, nơi mỗi người có thể kiểm soát trọn vẹn dòng tiền và tự thiết kế hành trình tài chính của riêng mình. Phóng viên đã có cuộc trao đổi với bà Tường Nguyễn, Phó Tổng Giám đốc VIB, để hiểu rõ hơn về công nghệ, tầm nhìn và chiến lược của VIB.

Với 125 triệu thẻ thanh toán nhưng chỉ có 13 triệu thẻ tín dụng, VIB nhận định gì về khoảng trống này của thị trường?

Đây không chỉ là con số thống kê, mà phản ánh một thực tế của thị trường: nhiều người muốn "mua trước - trả sau" nhưng chưa thể sử dụng thẻ tín dụng hoặc chỉ muốn chi tiêu trên tiền của mình, nhưng vẫn cần sự linh hoạt khi cần thiết.

Qua nghiên cứu thị trường, chúng tôi nhận thấy có một phân khúc khách hàng rất tiềm năng nhưng chưa được phục vụ đầy đủ - những người có nhu cầu trả góp nhưng chưa sẵn sàng hoặc chưa đủ điều kiện tiếp cận thẻ tín dụng. Họ thường sử dụng tiền cá nhân cho mọi chi tiêu hàng ngày, nhưng vẫn cần sự linh hoạt về tài chính cho các món chi tiêu lớn.

Vậy giải pháp của VIB khác biệt như thế nào so với cách tiếp cận truyền thống?

Điểm khác biệt cốt lõi nằm ở triết lý “trao quyền” cho khách hàng - bên cạnh các điểm vượt trội về công nghệ hay lãi suất.

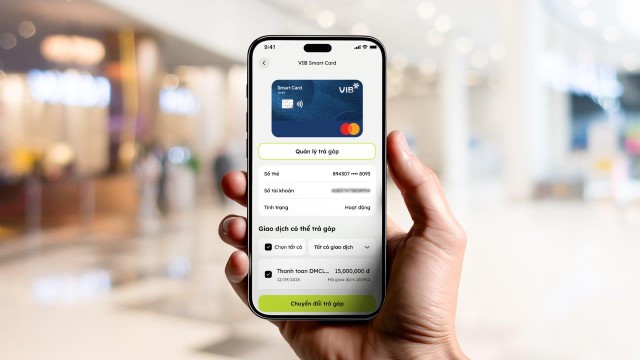

Với chiếc thẻ thanh toán vẫn dùng hàng ngày, nay được nâng cấp với giải pháp mới từ VIB, khách hàng không chỉ có quyền quyết định khi nào, khoản chi nào cần chuyển thành trả góp mà còn hoàn toàn chủ động trong việc quản lý dòng tiền của mình. Khách hàng vẫn chi tiêu bằng tiền của mình, và bất cứ khi nào cần, họ có thể chuyển đổi tức thì giao dịch đó thành khoản trả góp chỉ với vài thao tác. Đây là sự kết hợp giữa an toàn và linh hoạt, mang lại quyền chủ động cho người dùng mà trước đây chưa từng có trong dòng sản phẩm thẻ thanh toán.

Triết lý trao quyền này là nền tảng cho mô hình "Tài chính hành động", là tổng hòa của các xu hướng toàn cầu như AI-powered personalization và financial empowerment. Thông qua các giải pháp dựa trên công nghệ AI, big data và khả năng tùy chỉnh linh hoạt, VIB cho phép khách hàng tự thiết kế và thực thi hành trình tài chính phù hợp với chính mình.

|

Làm thế nào VIB có thể phê duyệt “tức thì” và giúp khách hàng chuyển đổi giao dịch thành trả góp chỉ trong vài thao tác?

Là ngân hàng dẫn đầu về ứng dụng công nghệ, điểm nổi bật của giải pháp này nằm ở nền tảng công nghệ dữ liệu và trí tuệ nhân tạo (AI). Hệ thống của VIB có thể đánh giá tức thời dựa trên lịch sử giao dịch và uy tín tài chính của khách hàng. Mọi thứ diễn ra tự động và real-time ngay trong Max app chỉ với vài thao tác chạm.

Nếu như quy trình vay tiêu dùng truyền thống có thể mất hàng giờ hoặc vài ngày, thì giải pháp này rút ngắn thời gian chỉ còn vài phút. Ngay cả khi khách hàng đã mua xong và sau đó muốn chuyển sang trả góp, họ vẫn có thể thực hiện dễ dàng. Đây là mức độ linh hoạt chưa từng có trong các sản phẩm tín dụng cá nhân hiện nay.

Bên cạnh tính linh hoạt, khách hàng còn nhận được lợi ích gì từ giải pháp này?

Chúng tôi thiết kế giải pháp này dựa trên nguyên tắc “lợi ích kép” - vừa đảm bảo tính cạnh tranh về chi phí, vừa tối đa hóa giá trị khách hàng nhận lại từ mỗi giao dịch.

Về chi phí, lãi suất từ 0,79%/tháng của chúng tôi thuộc nhóm cạnh tranh nhất thị trường. Đặc biệt, với hơn 100 đối tác chiến lược, khách hàng còn được hưởng lãi suất 0% - hoàn toàn không phí phát sinh.

Nhưng điểm đột phá thực sự nằm ở chỗ: khách hàng vẫn được hưởng đầy đủ quyền lợi hoàn tiền và tích điểm của thẻ thanh toán - điều mà trước đây chỉ có trên thẻ tín dụng.

Theo ghi nhận của chúng tôi, đây là mô hình duy nhất trên thị trường hiện nay cho phép khách hàng vừa được trả góp linh hoạt, vừa tích lũy giá trị từ chi tiêu. Trước đây, hoàn tiền và trả góp vốn là đặc quyền riêng của thẻ tín dụng, giờ đây chúng tôi kết hợp cả hai trên thẻ thanh toán.

Điều gì giúp VIB tin tưởng vào khả năng kiểm soát rủi ro khi cho vay không cần thế chấp với nhóm khách hàng này?

Hệ thống đánh giá của VIB dựa trên nhiều yếu tố: lịch sử giao dịch qua thẻ, dòng tiền vào-ra tài khoản thanh toán, tần suất sử dụng dịch vụ ngân hàng, và nhiều chỉ số khác. Mỗi khách hàng sẽ có hạn mức trả góp phù hợp với năng lực tài chính thực tế của họ.

Hơn nữa, chúng tôi có thể theo dõi sát sao dòng tiền và kịp thời nhắc nhở nếu tài khoản không đủ số dư thanh toán khoản trả góp đến hạn, giúp giảm thiểu rủi ro nợ xấu. Đồng thời, lịch sử trả góp tốt của khách hàng sẽ được ghi nhận trong hồ sơ nội bộ của ngân hàng và trên CIC, tạo nền tảng cho việc tiếp cận các sản phẩm tài chính cao hơn trong tương lai.

|

Về mặt chiến lược, giải pháp này nằm ở đâu trong hành trình số hóa và tầm nhìn dài hạn của VIB?

Với mục tiêu thúc đẩy phát triển tài chính hành động tại Việt Nam, VIB hướng tới xây dựng hệ sinh thái tài chính cá nhân toàn diện, nơi khách hàng có thể tự chủ quản lý, tối ưu và phát triển tài chính cá nhân ngay trên nền tảng số của ngân hàng.

Giải pháp trả góp trên thẻ thanh toán là một mảnh ghép quan trọng trong hệ sinh thái đó, kết nối liền mạch với Bộ giải pháp sinh lời - từ quản trị dòng tiền thông minh, chi tiêu có kế hoạch, đến tín dụng linh hoạt. Tất cả tạo thành một chuỗi trải nghiệm liền mạch, không chỉ đáp ứng nhu cầu tài chính hàng ngày mà đang dần định hình cách người Việt tiêu dùng và quản lý dòng tiền trong tương lai.

Khi người dùng đã quen với việc chủ động chuyển đổi, theo dõi và quản lý khoản chi tiêu trong app, họ sẽ dần chủ động hơn trong toàn bộ hành trình tài chính cá nhân, ví dụ như phân bổ dòng tiền vào các khoản tích lũy sinh lời với Tài khoản Siêu lợi Suất, chi tiêu thông minh với Thẻ thanh toán quốc tế VIB để hưởng hoàn tiền và khi cần thiết có thể chủ động chuyển đổi giao dịch thành trả góp - tất cả diễn ra trong cùng một hệ sinh thái.

Có thể hiểu rằng VIB muốn định nghĩa lại trải nghiệm tài chính cá nhân cho khách hàng?

Đúng vậy. Trước đây, khách hàng thường được phục vụ những sản phẩm tài chính riêng lẻ - vay, gửi, chi tiêu - theo nhu cầu ở từng thời điểm. Nhưng trong mô hình mới của VIB, mọi sản phẩm được kết nối thành hệ sinh thái liền mạch, dựa trên hành vi và mục tiêu tài chính của từng cá nhân.

Mục tiêu của chúng tôi không chỉ là cung cấp sản phẩm ngân hàng, mà là trao quyền cho khách hàng - giúp họ có kiến thức, công cụ và khả năng để tự quản lý và phát triển tài chính cá nhân một cách khoa học và bền vững.

Đặc biệt với thế hệ trẻ, những người đang bắt đầu hành trình độc lập tài chính, chúng tôi không chỉ cung cấp công cụ, mà đồng hành cùng họ xây dựng nền tảng tài chính thông minh, linh hoạt và kỷ luật hơn.