Fed khó có thể hạ lãi suất vào tháng 6/2024

Trong tuần qua, thị trường chứng khoán Mỹ tiếp tục ghi nhận rung lắc khi đón nhận chỉ số giá tiêu dùng (CPI) tăng cao hơn dự báo.

CPI đã tăng 0,4% trong tháng 3/2024, đưa tỷ lệ lạm phát trong 12 tháng lên 3,5%, cao hơn 0,3% so với mức tăng của tháng 2/2024 so với cùng kỳ năm 2022.

Loại trừ các thành phần năng lượng và thực phẩm nhiều biến động, CPI cơ bản tăng 0,4% trong tháng 3/2024 và tăng 3,8% so với 1 năm trước, đều cao hơn 0,1% so với dự báo. Chi phí năng lượng tháng 3 tăng 1,1% sau khi tăng 2,3% trong tháng 2, trong khi chi phí nhà ở - chiếm một phần ba tỷ trọng trong CPI, tăng 0,4% trong tháng 3 và tăng 5,7% so với 1 năm trước.

Với dấu hiệu lạm phát quay trở lại, theo công cụ CME FedWatch, thị trường hiện dự báo xác suất chỉ có 23,3% khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ hạ lãi suất tại cuộc họp tháng 6/2024.

|

Trong khi chỉ số Dow Jones ghi nhận giảm 1,1% từ đầu tuần đến hết phiên thứ Năm, thì chỉ số S&P 500 đã hồi phục, chỉ còn mất 0,1% và chỉ số Nasdaq Composite tăng 1,2%, đóng cửa ở mức cao kỷ lục khi nhóm cổ phiếu công nghệ phục hồi mạnh sau đợt thoái lui trước đó do lo ngại lạm phát kéo dài. Sự hồi phục của nhóm cổ phiếu công nghệ cho thấy câu chuyện về việc áp dụng trí tuệ nhân tạo sẽ vẫn là điểm nhấn khác biệt trong thời kỳ hiện nay.

Trong tuần này, các câu chuyện chính ảnh hưởng đến tâm lý nhà đầu tư tại Mỹ cũng như trên toàn cầu dự kiến sẽ xoay quanh việc đánh giá kết quả kinh doanh quý I/2024 và triển vọng của các doanh nghiệp.

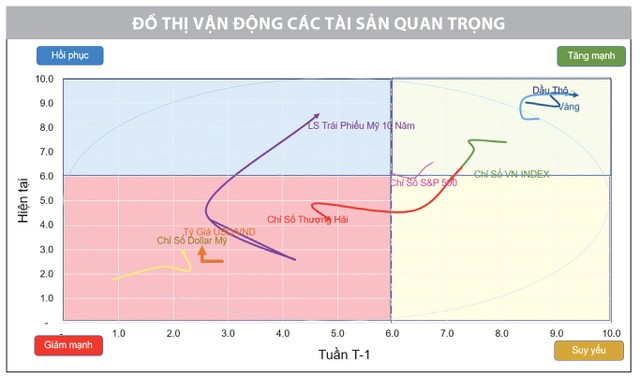

Về vận động các loại tài sản, lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ tiếp tục ghi nhận tăng trong tuần qua, lên mức 4,56%. Chỉ số US Dollar Index (DXY) trở lại trên mốc 105, sau khi số liệu lạm phát nóng hơn dự báo làm giảm kỳ vọng về việc hạ lãi suất sớm của Mỹ. Tỷ giá USD/VND tạo mốc cao mới trong lịch sử, điều này có thể khiến Ngân hàng Nhà nước phải thực hiện biện pháp mạnh hơn để ổn định tỷ giá.

Giá vàng duy trì xu hướng tăng và thiết lập kỷ lục mới, bất chấp sự tăng giá của đồng USD và triển vọng lãi suất cao của Mỹ kéo dài. Hiện giá vàng đang tiến sát ngưỡng 2.400 USD/ounce.

Trong khi đó, giá dầu thô giảm nhẹ hôm thứ Năm và trong tuần qua, do lo ngại về lạm phát làm lu mờ lo ngại về một cuộc tấn công tiềm tàng của Iran vào Israel. Hợp đồng dầu West Texas giao tháng 5/2024 giảm xuống 85,02 USD/thùng. Hợp đồng tương lai Brent tháng 6/2024 giảm còn 89,74 USD/thùng. Tuy nhiên, nhờ vào nhu cầu tăng trở lại từ các quốc gia đang phát triển, giá dầu được kỳ vọng sẽ ổn định và các doanh nghiệp ngành dầu khí hưởng lợi trong năm 2024.

|

VN-Index nhen nhóm hồi phục

Khép lại phiên giao dịch cuối tuần qua, VN-Index ghi nhận tăng điểm tích cực, đạt 1.276,6 điểm. Như vậy, dù diễn biến rung lắc diễn ra trong tuần, nhưng kết thúc vẫn là một tuần tăng điểm.

Dưới góc nhìn kỹ thuật, phản ứng của VN-Index tại vùng hỗ trợ 1.035 - 1.050 điểm rất đáng ghi nhận khi giúp cho kênh tăng giá từ tháng 11/2023 đến nay được duy trì. Thanh khoản được cải thiện trong phiên cuối tuần, nhưng nhìn tổng thể cả tuần giao dịch thì đây vẫn là yếu tố cần được chú ý, vì lực cầu bắt đáy chưa đủ mạnh. Nền tảng tiết cung ngắn hạn là động lực chính giúp thị trường hồi phục.

|

Ngưỡng kháng cự 1.285 điểm - đỉnh ngắn hạn cũ hồi tháng 9/2023 và kháng cự tâm lý tại 1.300 điểm được đánh giá là rất mạnh, đều đang ở phía trên với khoảng cách khá gần, có thể sớm gây áp lực đối với quá trình hồi phục của VN-Index. Khi đó, thanh khoản là yếu tố cần được cải thiện rõ rệt hơn để chỉ số có cơ hội bứt phá khỏi ngưỡng kháng cự.

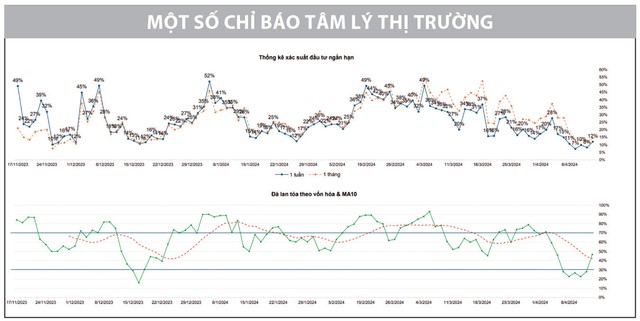

Các chỉ báo tâm lý thị trường cho thấy, dòng tiền vào thị trường bắt đầu được cải thiện. Đường đà lan tỏa ngắn hạn tăng trở lại sau khi điều chỉnh về mức thấp, tạo thành công đáy 2 và vượt lên trở lại trên đường MA10 của chính nó. Điều này được ghi nhận rất rõ khi diễn biến hồi phục tích cực của thị trường trong phiên cuối tuần là nhờ nhóm vốn hóa lớn, đặc biệt là ngân hàng khi bắt đầu xuất hiện thông tin về kết quả kinh doanh quý I/2024. Vận động đó được cho là đúng lúc khi VN-Index trước đó có diễn biến ảm đạm, rung lắc không rõ xu hướng trong biên độ 1.250 - 1.265 điểm. Có thể thấy, vai trò dẫn dắt của nhóm vốn hóa lớn và ngân hàng lại được ghi nhận như một động lực khó thay thế của thị trường. Dù nhóm này “gánh team” trong phiên cuối tuần, nhưng ít nhất cũng giúp tâm lý thị trường được cải thiện và mở ra kỳ vọng sớm đón sóng tăng mới.

Tuy nhiên, tuần giao dịch mới là tuần đáo hạn hợp đồng tương lai chỉ số VN30 trên sàn phái sinh, có khả năng tạo “sóng gió” đối với các giao dịch ngắn hạn, nhất là khi số lượng hợp đồng mở qua đêm (OI) đang neo ở mức cao. Khi OI chưa có dấu hiệu giảm thì các hoạt động Long/Short (mua/bán) có điều kiện để tạo ra các cao trào ở cả 2 chiều tăng và giảm ngay trong phiên giao dịch. Mặc dù vậy, đây sẽ là cơ hội để kiểm tra vai trò dẫn dắt và định hướng của nhóm vốn hóa lớn đối với tổng thể xu thế thị trường. Nếu xu thế tăng của thị trường được giữ vững xuyên suốt chuỗi rung lắc trong tuần đáo hạn hợp đồng phái sinh tháng 4/2024, thì có thể thấy ý chí hồi phục là rất mạnh.

Dự báo, các hoạt động trong ngắn hạn sẽ tiếp tục tập trung vào việc tái cấu trúc danh mục, loại bỏ các cổ phiếu yếu kém, dòng tiền thu được có thể dùng để giải ngân vào các cổ phiếu “khoẻ”, nhận được sự luân chuyển của dòng tiền, tạo được nền giá chặt chẽ, có cơ bản tốt và còn nhiều tiềm năng tăng trưởng trong các nhịp rung lắc, điều chỉnh. Đối với nhà đầu tư có tầm nhìn trung và dài hạn, có thể tiếp tục tích luỹ dần các cổ phiếu mục tiêu tại các vùng hỗ trợ mạnh.