NHNN nhiều khả năng sẽ tiếp tục chu kỳ thắt chặt

Theo HSBC, 2022 là một năm phục hồi bùng nổ, giúp Việt Nam nhiều khả năng tiếp tục là một trong những nước tăng trưởng vượt trội ở châu Á. Quý III/2022, GDP tăng 13,7% so với cùng kỳ năm trước (mặc dù một phần là do cơ sở thấp), nhờ lĩnh vực bên ngoài vững vàng và nhu cầu trong nước mạnh mẽ. Mặc dù vậy, bức tranh triển vọng tăng trưởng giờ đây lại bị phủ lên một bóng mây từ những trở ngại về thương mại gia tăng.

|

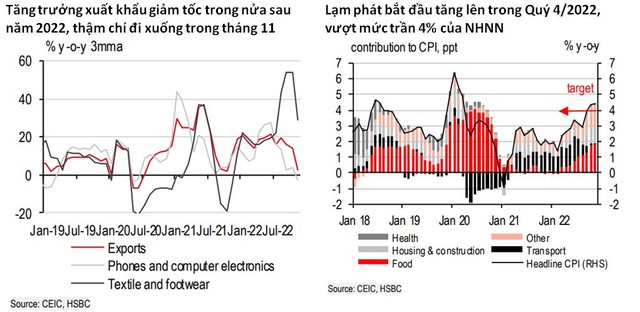

Sau khi tăng trưởng hơn 17% so với cùng kỳ năm trước trong ba quý đầu năm 2022, tăng trưởng xuất khẩu đã giảm tốc nhanh chóng trong tháng 10, còn tháng 11 chứng kiến lần sụt giảm đáng kể so với cùng kỳ trong vòng hai năm trở lại đây. Trong đó, dữ liệu gần đây cho thấy suy giảm xuất khẩu diễn ra ở nhiều lĩnh vực, bao gồm dệt may/da giày, sản phẩm gỗ và máy móc.

“Suy thoái kinh tế ở Mỹ càng khiến tình hình trở nên khó khăn hơn vì Mỹ là thị trường lớn nhất của nhiều mặt hàng xuất khẩu từ Việt Nam”, HSBC nhận định.

Một điểm sáng tích cực, theo HSBC là nhu cầu trong nước phần nào đem tới cứu cánh, nhờ thị trường lao động tiếp tục phục hồi. Trong khi tỷ lệ thất nghiệp đã giảm xuống 2,3% tính tới quý III/2022, tỷ lệ này vẫn có khả năng giảm tiếp khi có thêm nhiều công việc tập trung trong lĩnh vực liên quan tới du lịch.

Với những thuận lợi nhờ mở cửa trở lại vẫn còn, HSBC nâng dự báo tăng trưởng cho năm 2022 lên 8,1% (dự báo cũ là 7,6%). Tuy nhiên, những thách thức nhiều khả năng sẽ ảnh hưởng nặng nề hơn trong năm 2023, đặc biệt sau khi những hiệu ứng do mở cửa trở lại nhạt dần đi và tác động của lạm phát cao bắt đầu ảnh hưởng. Vì vậy, HSBC dự báo tăng trưởng sẽ chậm lại ở mức 5,8% (dự báo cũ là 6,0%).

|

Bên cạnh đó, Việt Nam đã bắt đầu chứng kiến áp lực lạm phát mạnh hơn, dữ liệu mới nhất đã vượt mức trần 4% của Ngân hàng Nhà nước Việt Nam (NHNN). Không chỉ lạm phát cơ bản tăng, Việt Nam còn chứng kiến tình trạng thiếu hụt năng lượng trong nước, khiến lạm lạm phát toàn phần tăng.

"Mặc dù mới đây HSBC giảm nhẹ dự báo lạm phát cho năm 2022 xuống 3,2% (dự báo cũ là 3,4%), nhưng các chuyên gia đã nâng mức dự báo cho năm 2023 lên 4,0% (dự báo cũ là 3,7%). Điều này đồng nghĩa với việc NHNN nhiều khả năng sẽ tiếp tục chu kỳ thắt chặt", Báo cáo nhận định.

Các vấn đề về chính sách

Theo HSBC, không giống như các nước trong khu vực như Malaysia hay Indonesia, Việt Nam không có nhiều “room” tài khóa để áp dụng những biện pháp xoa dịu nhằm giảm nhẹ tác động do giá năng lượng tăng cao. Từ tháng 4, các nhà chức trách đã cắt giảm một số loại thuế, trong đó có các loại thuế nhiên liệu và bảo vệ môi trường. Nhằm đối phó với áp lực lạm phát gia tăng, Bộ Tài chính đang tìm cách kéo dài thời gian áp dụng cắt giảm thuế bảo vệ môi trường hiện tại đối với một số nhiên liệu đến cuối năm 2023.

“Điều đó cho thấy, trong bối cảnh giá dầu thế giới có thể hạ nhiệt trong năm 2023, các nhà chức trách có thể chọn áp dụng trở lại thuế bảo vệ môi trường sớm nhất là từ năm 2024. Bên cạnh đó, giá năng lượng khác có thể tăng lên trong năm 2023. Tập đoàn Điện lực Việt Nam (EVN) mới đây đã đề xuất tăng giá điện trong năm 2023, đợt điều chỉnh lớn đầu tiên trong gần bốn năm, với lý do chi phí nhập khẩu năng lượng tăng cao”, HSBC nhận định.

Về tiền tệ, là ngân hàng trung ương cuối cùng ở ASEAN có động thái, NHNN Việt Nam đã chủ động bắt kịp xu hướng chung nhằm đối mặt với tình hình đồng VND yếu đi và lạm phát nhập khẩu tăng. Chỉ mới bắt đầu trong tháng 9, NHNN đã liên tiếp tăng lãi suất mỗi lần 100 điểm cơ sở, nâng lãi suất tái cấp vốn lên 6,0% vào cuối tháng 10. Những đợt tăng lãi suất mạnh tay hơn cho thấy mối quan ngại từ các yếu tố bên ngoài như chu kỳ tăng lãi suất nhanh chóng của Fed và những biến động tỷ giá hối đoái.

Báo cáo nhận định: “Các yếu tố bên ngoài đã trở nên thuận lợi hơn trong những tuần gần đây, với việc Fed nhiều khả năng giảm tốc độ điều chỉnh tăng lãi suất và áp lực tỷ giá ngoại tệ dịu bớt. Tuy nhiên, lạm phát cơ bản tăng càng chứng minh chu kỳ tăng lãi suất của NHNN vẫn đang trên đà diễn ra. Chúng tôi dự báo NHNN sẽ nâng lãi suất tái cấp vốn 50 điểm cơ sở trong quý I/2023 và quý II/2023, nâng lãi suất tái cấp vốn lên 7,0% vào giữa năm 2023”.

Và các rủi ro

Rủi ro lớn nhất đối với tăng trưởng của Việt Nam, theo HSBC là những khó khăn trong thương mại ngày càng gia tăng. Việt Nam không tránh khỏi những tác động do đợt thương mại toàn cầu chậm lại đáng kể này, nói cách khác, giai đoạn “chững lại” đã tới.

Kể từ khi xảy ra những căng thẳng thương mại Mỹ và Trung Quốc, Việt Nam là một trong những nước hưởng lợi nhiều nhất xét về thương mại và chuyển hướng đầu tư nước ngoài (FDI), đặc biệt thúc đẩy thị phần xuất khẩu vào thị trường Mỹ. Và cũng chính do đó mà Việt Nam bị ảnh hưởng nhiều hơn khi kinh tế Mỹ suy giảm.

Các rủi ro khác đến từ áp lực tăng giá năng lượng. Mặc dù đã giảm so với đỉnh trong tháng 6, giá xăng vẫn ở mức cao. Để giảm rủi ro của việc dự trữ nhiên liệu nhập từ nước ngoài vốn tiềm tàng nhiều biến động, Chính phủ đã chỉ đạo các các nhà máy lọc dầu trong nước và các doanh nghiệp nhà nước có kế hoạch tăng cường nhập khẩu năng lượng trong ít nhất sáu tháng đầu năm 2023. Động thái này nhiều khả năng sẽ siết lại lợi thế tài khoản vãng lai của Việt Nam do chi phí nhập khẩu tăng cao hơn.

Theo HSBC, Việt Nam vẫn đang hưởng lợi sau khi mở cửa trở lại, với doanh thu bán lẻ tháng 11 tăng 17% so với cùng kỳ năm trước nhưng tăng trưởng liên tiếp đang có dấu hiệu chậm lại dù khả năng phục hồi vẫn còn. Khách quốc tế tính tới tháng 11/2022 mới chỉ đạt 16% so với mức của năm 2019. Mở rộng khai thác thị trường mới như Ấn Độ sẽ mang lại sự hỗ trợ nhất định để bù đắp cho tình trạng thiếu vắng khách Trung Quốc đại lục.

Tuy nhiên, những khó khăn bên ngoài có thể tạo gánh nặng cho thị trường lao động trong nước, nhiều công nhân phải giảm giờ làm. Tổng Liên đoàn Lao động Việt Nam dự báo, áp lực lên tình hình việc làm trong lĩnh vực sản xuất sẽ còn tiếp diễn tới giữa năm 2023.

|

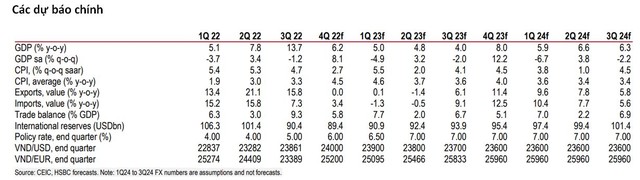

Các dự báo vĩ mô của Việt Nam |

Chuẩn bị cho thời kỳ xuất khẩu “ngủ đông”

HSBC cho rằng, nhu cầu hàng xuất khẩu suy yếu đã dẫn đến một đợt suy giảm đáng kể trong xuất khẩu của Việt Nam, với tháng 11 đánh dấu sự sụt giảm đáng kể lần đầu tiên trong vòng hai năm qua. Chỉ số PMI sản xuất trong tháng 11 cũng đã rơi vào vùng thu hẹp lần đầu tiên trong năm 2022. Đơn hàng mới, giá bán và việc làm đều xuống thấp, cho thấy tâm lý thị trường đang không tốt.

Cũng theo Báo cáo, hàng hóa hưởng lợi từ nhu cầu mạnh mẽ trong giai đoạn đại dịch, điện tử và dệt may/da giày, đang chứng kiến giai đoạn “chững lại” khi nhu cầu chuyển dịch sang dịch vụ và tăng trưởng toàn cầu chậm lại. Mỹ và EU chiếm hơn 40% tổng kim ngạch xuất khẩu. Mỹ cũng là thị trường nhập khẩu thống lĩnh với một số ngành hàng xuất khẩu lớn, với hơn nửa hàng máy móc xuất khẩu của Việt Nam là vào thị trường Mỹ.

Một ngành hàng xuất khẩu lớn khác cũng phụ thuộc nhiều vào nhu cầu của thị trường Mỹ là sản phẩm gỗ (khoảng 60%). Hoạt động thị trường tài sản chậm lại ở các nước phương Tây mang đến rủi ro sụt giảm cho xuất khẩu của Việt Nam.

"Nhưng bức tranh không chỉ toàn một màu xám. Bất chấp những cơn gió ngược có tính chu kỳ, các doanh nghiệp vẫn tiếp tục đầu tư vào Việt Nam. Các tập đoàn công nghệ lớn như Samsung và LG gần đây đã công bố họ sẽ tiếp tục đầu tư vào Việt Nam, càng cho thấy sự hấp dẫn lâu dài của Việt Nam", HSBC nhận định