Người tiêu dùng là cứu cánh cho kinh tế Mỹ

Theo số liệu của Bộ Thương mại Mỹ, chi tiêu tiêu dùng thực trong tháng 4 của Mỹ tăng 0,5% so với tháng trước, sau khi chững lại trong tháng 3. Khoản tăng này khiến cho chỉ số chi tiêu tiêu dùng tháng 4 tăng 3,1% tính theo năm so với mức 3,8% tăng trong tháng 3.

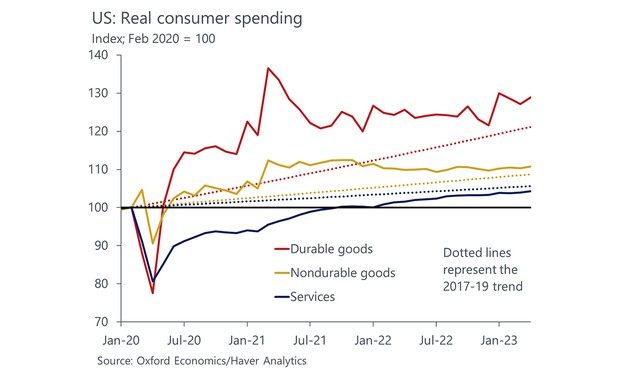

Sự gia tăng chi tiêu chủ yếu trong mảng dịch vụ như tài chính, bảo hiểm và chăm sóc y tế. Bên cạnh đó, mảng xe cộ và phụ tùng thay thế cũng có sự gia tăng khi mà các báo cáo về kho bãi vẫn luôn trống.

|

| Chi tiêu tiêu dùng của người dân Mỹ theo các mảng trong tháng 4. |

Có thể nói rằng, người tiêu dùng nước Mỹ đang giữ cho nền kinh tế tránh rơi vào suy thoái trong 6 tháng qua và nhiều khả năng vẫn là nguồn lực chính trong suốt năm nay. Đây chính là chìa khóa để Fed có thể suy nghĩ về việc hạ cánh mềm thêm lần nữa.

Ngoài ra, việc thiếu hụt nhân sự của nhiều ngành đi kèm với thặng dư tiết kiệm vẫn còn, mặc dù gần đây đã có dấu hiệu vơi dần đang là nhân tố cứu cánh cho cả nền kinh tế Mỹ trong thời gian qua và cả sắp tới.

Các câu chuyện về thu nhập khả dụng cũng đang đi ngang, trong khi tỷ lệ tiết kiệm trên thu nhập đã giảm từ 4,5% còn 4,1%, nhưng vẫn còn đang trên mức 4% từ đầu năm đến nay và người tiêu dùng vẫn còn dư địa để chi tiêu. Chính điều này sẽ khiến cho hành vi chi tiêu vẫn còn tiếp diễn mạnh trong quý 2 và quý 3. Nhiều khả năng điều này sẽ khiến cho các suy đoán về suy thoái trong quý 3 của nền kinh tế Mỹ sẽ phải có điều chỉnh, tức nếu có thì phải tới quý 4, nền kinh tế Mỹ mới suy thoái.

Nếu toàn thị trường thực hiện việc điều chỉnh dự báo này sẽ khiến các tài sản có cơ hội tăng giá trở lại ít nhất là trong ngắn hạn.

Xác suất Fed tăng thêm lãi suất ngày một lớn

Chỉ số giá cả của Chi phí tiêu dùng cá nhân (PCE) được công bố cuối tuần trước đã tăng 0,4% so với tháng trước đó và tăng 4,4% theo năm. Chỉ số giá PCE lõi cũng tăng 0,4% so với tháng trước trong tháng 4 và 4,7% theo năm, cao hơn so với tháng 3. Điều này có nghĩa là lạm phát vẫn còn đang dai dẳng và không dễ dàng gì để đưa về ngay mức 2% mục tiêu mà Fed đang theo đuổi.

Ngoài ra, mức tăng lương danh nghĩa cũng đang ở mức 5% trong khi Fed lại đang muốn nó chỉ quanh mức 3,5% để có thể hỗ trợ đưa mức lạm phát quay lại 2%. Fed đang rất muốn thị trường việc làm hỗ trợ cho chiến dịch chống lạm phát, tuy nhiên bản thân thị trường việc làm lại đang vẫn trong đà tăng trưởng và tỷ lệ thất nghiệp đang ở mức thấp kỷ lục.

Có thể thấy, hiện nay, dù lạm phát vẫn đang cao, nhưng nền kinh tế Mỹ vẫn có những bước đi tốt hơn nhiều so với những dự đoán của thị trường trước đó trong quý 2. Việc kinh tế tiếp tục thể hiện phong độ tốt đã khiến các kỳ vọng về đợt tăng lãi suất trong tháng 6 tăng lên mạnh mẽ trong thời gian gần đây và thị trường lãi suất tương lai đang cho ra con số 63% xác suất Fed sẽ tăng lãi suất thêm 0,25% trong kỳ họp tháng 6 này, cao hơn nhiều so với mức khoảng 17% được đưa ra vào tuần trước - sự nhảy vọt đáng kể trong một thời gian ngắn.

Theo lịch sử, tất cả các lần họp của Ủy ban thị trường mở thuộc Fed (FOMC) trước đến nay, khi nào xác suất trên mức 70% thì gần như Fed sẽ không muốn gây ngạc nhiên cho thị trường. Tuy nhiên, trước kỳ họp FOMC vào tháng 6 tới, thị trường còn đón nhận các con số về việc làm và chỉ số giá tiêu dùng trong tháng. Nếu như các con số này không tiếp tục gây ngạc nhiên theo chiều hướng gia tăng thì nhà đầu tư cần phải quan sát thêm các xác suất về trạng thái lãi suất tương lai của Fed khi đó để có các đánh giá đầy đủ hơn.

Có thể nói rằng, khi chúng ta chưa có các dữ liệu khác để đánh giá, thì cơ hội để Fed giữ nguyên lãi suất so với việc Fed tăng 0,25% lãi suất trong kỳ họp tháng 6 là 50-50.

Ngoài ra, trong thời gian vừa qua, các điều kiện tài chính của các ngân hàng cũng đã thắt chặt rất nhiều do các rủi ro từ phía các ngân hàng liên tiếp xảy ra. Chính điều này cũng phần nào giúp cho Fed trong việc kiểm soát câu chuyện lạm phát của nền kinh tế trong thời gian tới. Bởi như mô hình giả lập của Oxford Economics đã cho thấy rằng, các điều kiện thắt chặt vừa qua của nhóm ngân hàng có hiệu ứng tương đương với 1 lần tăng lãi suất 0,25% của Fed.

|

Chính vì vậy, nếu các điều kiện thắt chặt này vẫn không tác động đáng kể lên giá cả tiêu dùng và thể hiện qua các con số về chỉ số giá tiêu dùng sẽ công bố trong thời gian ngắn tới đây, thì rõ ràng, Fed không còn lý do gì để không tăng lãi suất trong kỳ họp tháng 6. Tuy nhiên, ngược lại nếu các chỉ số giá tiêu dùng này sụt giảm thì Fed vẫn hoàn toàn có thể cân nhắc thêm việc giữ nguyên lãi suất và tăng trở lại trong tháng 7.