Sau những đợt thị trường biến đổi liên tục, trong những phiên gần đây, thanh khoản đã giảm xuống khoảng 15.000 tỷ đồng/phiên ở sàn HoSE, mất gần 50% so với thanh khoản trung bình trong quý 1/2022.

Nhịp điều chỉnh sâu của thị trường chứng khoán trong thời gian vừa qua đã khiến hầu hết các cổ phiếu của nhóm đầu cơ giảm mạnh, kéo theo đó là hàng hoạt cổ phiếu cơ bản cũng bị ảnh hưởng.

Tuy nhiên, theo các chuyên gia chứng khoán, vẫn còn rất nhiều yếu tố vĩ mô đang hỗ trợ cho thị trường như: GDP quý 1/2022 tăng 5,03%, sản xuất công nghiệp tiếp tục khởi sắc tăng 7,07% so với cùng kỳ năm trước, cùng các chính sách vĩ mô ổn định, nhiều doanh nghiệp vẫn kinh doanh tốt.

Với những cổ phiếu có nền tảng kinh doanh tốt, thì về dài hạn sẽ luôn có hiệu quả, thậm chí, biến động giá lại là cơ hội cho các nhà đầu tư.

Theo báo cáo nghiên cứu Công ty Chứng khoán Bản Việt (VCSC), Tổng CTCP Công trình Viettel (Viettel Constructions, mã: CTR) là một doanh nghiệp tăng trưởng điển hình. Sau đợt điều chỉnh vừa qua, giá cổ phiếu giá CTR đã về mốc 8x, một mức giá tương đối hấp dẫn với khả năng tăng trưởng của công ty.

VCSC đánh giá, trong tương lai, CTR sẽ tận dụng được đà tăng trưởng tiêu thụ dữ liệu di động (data) ngày càng tăng của Việt Nam, nhờ mảng cho thuê hạ tầng (towerco) hấp dẫn. Ngoài ra, các mảng xây dựng và tích hợp hệ thống của CTR đang tăng trưởng nhanh chóng dựa trên năng lực kỹ thuật của công ty.

Về mức tăng trưởng doanh thu của CTR. VCSC dự phóng năm 2022 CTR sẽ tăng trưởng ở mức 18,3% năm 2022 và tiếp tục giữ vững mức tăng này trong năm 2023. Mặc dù năm 2024 có thể thấp đi đôi chút nhưng mức tăng trưởng vẫn sẽ ở mức 16,8%.

Đáng chú ý, VCSC đánh giá CTR là doanh nghiệp có mức P/E hấp dẫn trong ngành với P/E dự phóng P/E giai đoạn 2022/2023/2024 lần lượt là 19,8x/16,8x/13,6x, nhờ mức tăng trưởng EPS khá ấn tượng là 31%/17,6%/23,4% với giai đoạn 2022-2024.

Công ty này cũng đưa ra dự phóng về tốc độ tăng trưởng kép (CAGR) EBITDA của CTR đạt khoảng 40% trong giai đoạn 2021-2024, mức tăng trưởng này được dẫn dắt bởi CAGR mảng towerco đạt 87%, khi CTR mở rộng số lượng trạm viễn thông lên 9.400 vào cuối năm 2024.

“Bên cạnh mảng towerco, CTR cũng có triển vọng tăng trưởng mạnh trên tất cả các mảng kinh doanh khác”, VCSC đánh giá.

CTR hiện đang triển khai các các dịch vụ xây dựng bất động sản nhà ở và lắp đặt hệ thống thiết bị thông minh. Lợi thế cạnh tranh của CTR trong các mảng kinh doanh này là chuyên môn kỹ thuật chuyên sâu và năng lực triển khai mạnh mẽ được phát triển từ mảng hạ tầng viễn thông hàng đầu của công ty. Đối với giai đoạn 2021-2024, VCSC dự báo tăng trưởng kép của 2 mảng này sẽ lần lượt đạt 27% và 23%.

Một điểm “bền vững” nữa của CTR là việc sở hữu lợi thế khi nằm trong hệ sinh thái Viettel. Trong đó, việc mở rộng mạng lưới viễn thông của Viettel cũng sẽ thúc đẩy mảng vận hành viễn thông của CTR.

Dự báo CAGR EBITDA của mảng kinh doanh này đạt 11% trong giai đoạn 2021- 2024, khi Viettel đang đẩy mạnh mạng lưới viễn thông tại các thị trường nước ngoài như Campuchia và Myanmar.

Tại thị trường trong nước, mạng viễn thông di động và cố định trong nước của Viettel cũng được dự báo sẽ tăng trưởng lần lượt khoảng 2%-5% và 12%-15%/năm.

|

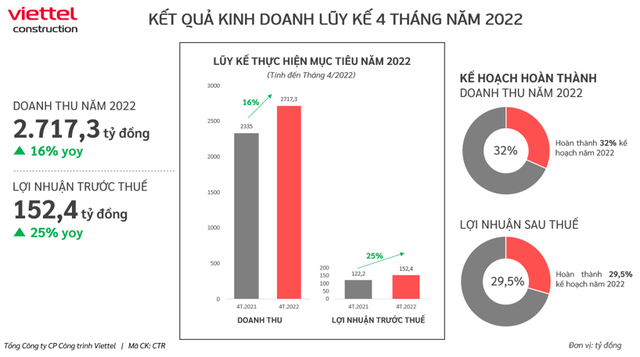

Trong báo cáo kết quả kinh doanh mới nhất, CTR cũng cho thấy đang bám sát lộ trình tăng trưởng và thậm chí đang làm tốt hơn kế hoạch đề ra. Luỹ kế đến hết tháng 4/2022, CTR đạt doanh thu 2.717,3 tỷ đồng, tăng trưởng 16% so với cùng kỳ năm 2021 (tương đương tăng 382,3 tỷ đồng). Mức doanh thu này giúp CTR hoàn thành 32% kế hoạch năm 2022 (8.586,3 tỷ đồng).

Lợi nhuận trước thuế đạt 152,4 tỷ đồng, tăng trưởng 25% so với thực hiện cùng kỳ năm 2021 (tương đương tăng 30,2 tỷ đồng), lũy kế đạt 29,5% kế hoạch năm 2022 (517,6 tỷ đồng).

Năm 2022, Viettel Constructions định hướng sẽ trở thành Towerco số 1 tại Việt Nam với 4.487 trạm BTS, tỷ lệ dùng chung đạt 1.05; tiếp tục nâng cao công tác quản trị, hình ảnh thương hiệu và trải nghiệm khách hàng. Doanh nghiệp đặt mục tiêu chuyển đổi số đạt 3.8 điểm (theo DDM của TMForum).

CTR có động lực tăng trưởng đa dạng đến từ mảng xây dựng dân dụng và cho thuê hạ tầng viễn thông. Nhờ hệ sinh thái của Viettel, Viettel Constructions sẽ cung cấp nhiều dịch vụ giá trị gia tăng hơn bao gồm: xây dựng, M&E, thiết bị smarthome, sửa chữa & bảo trì thiết bị điện, dịch vụ internet và dịch vụ phủ sóng tòa nhà - DAS.