Cách tiếp cận cơ cấu vốn hiệu quả chủ trương sử dụng một mức xếp hạng tín nhiệm mục tiêu và khả năng thanh toán lãi vay tương ứng với mức xếp hạng tín nhiệm mục tiêu để hoạch định phương án tài trợ, dựa trên các dữ liệu dự báo về giá trị sổ sách. Đây là cách tiếp cận được các công ty tư vấn tài chính, các cơ quan quản lý vốn tại DNNN và những người làm thực tiễn ủng hộ, vì tính dễ ứng dụng và khá hiệu quả.

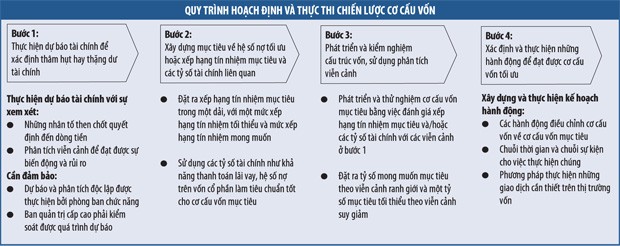

Theo các khảo sát thực nghiệm của Graham và Campbell, các giám đốc tài chính (CFO) thường xây dựng cơ cấu vốn của công ty nhằm mục đích đáp ứng các chuẩn mực như: một mức xếp hạng tín nhiệm mục tiêu hay khả năng thanh toán lãi vay mục tiêu. Những khảo sát cho thấy, CFO đặt trọng tâm vào việc duy trì tính linh hoạt tài chính nhiều hơn là tối thiểu hóa chi phí sử dụng vốn. Quy trình hoạch định và thực thi chiến lược cơ cấu vốn bao gồm 4 bước (xem Sơ đồ).

Bước 1: Thực hiện dự báo tài chính để ước tính thặng dư/thâm hụt tài chính

Bước này sẽ thực hiện dự báo các dòng tiền trong tương lai dựa trên kế hoạch kinh doanh, kế hoạch đầu tư và dòng tiền từ hoạt động tài chính từ cơ cấu vốn hiện tại như thể không đổi để ước tính thâm hụt hoặc thặng dư tài chính. Bất kỳ sự thâm hụt hay thặng dư tài chính nào sẽ được cân bằng bởi việc vay thêm nợ ngắn hạn hoặc đầu tư vào tiền mặt thặng dư tương ứng.

Công ty sẽ phát triển một mô hình phân tích dòng tiền điều chỉnh theo rủi ro thông qua việc dự báo bảng cân đối kế toán, báo cáo kết quả kinh doanh, từ đó tạo ra các mô hình dòng tiền điều chỉnh theo rủi ro của doanh nghiệp. Mô hình sẽ giúp ước lượng dòng tiền mặt tự do của doanh nghiệp (FCFF), kiểm tra khả năng đáp ứng của FCFF trong việc đáp ứng chi trả các khoản nợ hiện có, mức cổ tức kỳ vọng và nợ tăng thêm từ việc thiếu hụt nguồn tiền nội sinh cũng như duy trì mục tiêu về khả năng thanh toán lãi vay trong biên độ được phê duyệt.

Mô hình sẽ giúp giám đốc tài chính kiểm tra các phương án tài trợ khác nhau (bằng nợ vay và vốn cổ phần) của công ty, các phương án thanh toán cổ tức khác nhau, có sự xem xét đến mục tiêu về biên độ dao động của cơ cấu vốn hoặc tỷ số khả năng thanh toán lãi vay.

Để đảm bảo các dự báo tài chính có độ tin cậy cao và thực tế, cần xác định rõ và hiểu tất cả các biến số quyết định đến dòng tiền và việc tài trợ của công ty, cụ thể:

- Xác định khoảng thời gian thực hiện dự báo tài chính và dự báo dòng tiền, thường từ 3 - 10 năm tới.

- Xây dựng chiến lược tăng trưởng hợp lý: xác định một tập hợp các dự án cụ thể và tiến độ triển khai là cơ sở tiên quyết cho việc hoạch định nhu cầu đầu tư hàng năm của doanh nghiệp. Việc lựa chọn dự án nào sẽ được triển khai, trình tự thực hiện và quy mô vốn thực hiện hàng năm cần được hoạch định cẩn trọng, tập trung vào những lĩnh vực công ty có lợi thế cạnh tranh và đảm bảo nguyên tắc gối đầu, tránh đầu tư dàn trải.

- Ảnh hưởng của kế hoạch tái cấu trúc hoặc thanh lý tài sản đến dòng tiền (nếu có).

- Xây dựng chiến lược dài hạn về cổ tức.

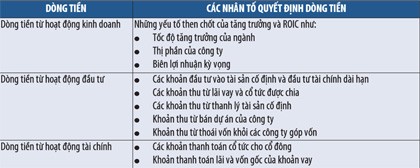

- Nhận diện những biến số quyết định đến mức thâm hụt hay thặng dư tài chính (xem Bảng) và thực hiện phân tích các rủi ro then chốt (ví dụ: rủi ro nguyên vật liệu đầu vào, rủi ro lãi suất…).

- Dự phòng cho tính linh hoạt tài chính. Sự linh hoạt vừa đủ trong biên độ cơ cấu vốn được chấp nhận cho phép công ty tham gia các cơ hội đầu tư sinh lời tốt nhưng không thể dự tính trước. Mức độ linh hoạt tài chính cần thiết đối với mỗi công ty sẽ thay đổi tùy thuộc vào bản chất kinh doanh và mức độ cạnh tranh mà công ty phải đối mặt.

Bước 2: Xây dựng xếp hạng tín nhiệm mục tiêu và các tỷ số tài chính tương ứng

Công ty đặt ra mục tiêu về biên độ dao động của xếp hạng tín nhiệm mục tiêu, bao gồm cả mức xếp hạng tín nhiệm mong muốn và xếp hạng tín nhiệm tối thiểu. Ví dụ, công ty có thể đặt ra mục tiêu về xếp hạng tín nhiệm ở cấp độ đầu tư (investment grade) như biên độ từ A - BBB làm biên độ dao động mục tiêu. Từ đó, xác định biên độ mục tiêu tương ứng của các tỷ số như khả năng thanh toán lãi vay, hệ số nợ trên vốn cổ phần…, giúp công ty duy trì các xếp hạng này.

Một xếp hạng tín nhiệm phù hợp cần được xác định dựa trên việc xem xét các yếu tố vĩ mô, chuẩn mực trung bình ngành và các nhân tố riêng biệt thuộc về doanh nghiệp. Mức xếp hạng tín nhiệm phản ánh mức độ rủi ro tài chính có thể chấp nhận sẽ là ràng buộc về công suất nợ của công ty.

Đối với các công ty đang đối mặt với sự kiệt quệ tài chính và nguy cơ phá sản, thay vì đặt ra mức xếp hạng tín nhiệm mục tiêu, mục tiêu trước mắt của các công ty này chủ yếu là duy trì một mức tiền mặt tối thiểu cho nhu cầu kinh doanh và tránh việc vi phạm các điều khoản hợp đồng có thể gây ra sự phá sản thực sự.

Bước 3: Phát triển và thử nghiệm cơ cấu vốn mục tiêu

Thực hiện phát triển cơ cấu vốn dưới viễn cảnh cơ sở và viễn cảnh suy giảm: xếp hạng tín nhiệm mục tiêu cùng với tỷ số khả năng thanh toán lãi vay mục tiêu mong muốn đạt được dưới viễn cảnh cơ sở và tỷ số khả năng thanh toán lãi vay tối thiểu sẽ đạt được ở viễn cảnh suy giảm. Thông qua sự lặp đi lặp lại việc thử nghiệm và điều chỉnh các kế hoạch cơ cấu vốn dưới các viễn cảnh khác nhau, công ty có thể đạt đến cơ cấu vốn mục tiêu thiết thực nhất cho một dãy các viễn cảnh phù hợp.

Mỗi viễn cảnh sẽ dẫn đến dòng tiền mặt khác nhau và những đòi hỏi tài trợ khác nhau, cũng như khả năng thanh toán lãi vay liên quan. Trong đó, phân tích viễn cảnh suy giảm sẽ cho một chỉ báo hợp lý về khả năng chịu đựng mức độ nợ vay dưới hoàn cảnh tồi tệ nhất dự báo có thể xảy ra trong môi trường kinh doanh cụ thể.

Duy trì tính linh hoạt tài chính thường được các DN coi trọng hơn là tối thiểu hóa chi phí sử dụng vốn

Bước 4: Thực hiện các hành động để đạt được cơ cấu vốn tối ưu

Công ty cần quyết định trình tự thực hiện kế hoạch tài trợ, việc nào cần được thực hiện trước mắt, việc nào có thể hoãn lại thực hiện trong các năm tới khi các thông tin mới sẵn có.

Kế hoạch hành động sẽ bao gồm ba yếu tố chính: thứ nhất, các hành động cần thiết để thực hiện các điều chỉnh cơ cấu vốn; thứ hai, vạch ra các mốc thời gian và thứ tự thực hiện các hành động này; thứ ba, phương pháp thực hiện những giao dịch cần thiết trong các thị trường vốn.