Lập đường dây nóng nhận phản ánh về tình trạng ngân hàng ép mua bảo hiểm

NHNN cho hay, gần đây, một số phương tiện thông tin đại chúng tiếp tục phản ánh hiện tượng một số tổ chức tín dụng “ép” khách hàng mua bảo hiểm khi vay vốn, tăng lãi suất hoặc “ép” khách hàng tất toán khoản vay nếu hủy hợp đồng bảo hiểm, cung cấp thông tin chưa đầy đủ, rõ ràng về sản phẩm bảo hiểm, chuyển từ tiền tiết kiệm tại ngân hàng của khách hàng sang mua bảo hiểm nhân thọ…

Do đó, ngày 15/2/2023, NHNN đã ban hành Công văn số 506/NHNN-TTGSNH về hoạt động cung ứng dịch vụ liên quan đến bảo hiểm.

Trong công văn này, NHNN tiếp tục chỉ đạo các tổ chức tín dụng nghiêm túc chấp hành các quy định pháp luật và chỉ đạo của NHNN về hoạt động kinh doanh, đại lý bảo hiểm.

Đồng thời, khẩn trương rà soát, nghiêm túc chấn chỉnh hoạt động cung ứng dịch vụ liên quan đến bảo hiểm trên toàn hệ thống, không để xảy ra trường hợp cán bộ/đơn vị kinh doanh “ép” khách hàng mua bảo hiểm dưới mọi hình thức; đồng thời xử lý nghiêm những trường hợp vi phạm qu định nội bộ, quy định pháp luật liên quan đến lĩnh vực bảo hiểm.

NHNN khẳng định sẽ có biện pháp xử lý nghiêm trong trường hợp phát hiện nhân viên/đơn vị kinh doanh “ép” khách hàng mua bảo hiểm và tổ chức tín dụng chịu hoàn toàn trách nhiệm trước pháp luật đối với hành vi này.

Đồng thời, Cơ quan Thanh tra, giám sát ngân hàng phối hợp với Cục Quản lý giám sát bảo hiểm (Bộ tài chính) tiến hành thanh tra, xử lý các vi phạm trong hoạt động đại lý bảo hiểm của tổ chức tín dụng. Lãnh đạo Cơ quan Thanh tra, giám sát ngân hàng và Lãnh đạo Cục Quản lý giám sát bảo hiểm cũng đã trao đổi, làm việc, thống nhất thiết lập đường dây nóng của cả hai cơ quan để nắm bắt và xử lý kịp thời mọi phản ánh, kiến nghị của người dân và các cơ quan, doanh nghiệp liên quan đến hoạt động cung ứng dịch vụ bảo hiểm của tổ chức tín dụng (trong giờ hành chính).

Số điện thoại đường dây nóng của NHNN là: (024) 388266344; (024) 3936.1017. Email là: duongdaynong.cqttgsnh@sbv.gov.vn

Thời gian qua, NHNN đã ban hành nhiều văn bản chỉ đạo, cảnh báo các tổ chức tín dụng về hoạt động cung ứng dịch vụ liên quan đến bảo hiểm.

Cụ thể, NHNN yêu cầu các tổ chức tín dụng nghiêm túc chấp hành các quy định pháp luật tại Luật Các tổ chức tín dụng, Luật Kinh doanh bảo hiểm và các văn bản có liên quan; Cung cấp các thông tin về sản phẩm bảo hiểm, doanh nghiệp bảo hiểm… đầy đủ, chính xác cho bên mua bảo hiểm và giải thích đầy đủ, rõ ràng về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm; không được tự ý kê khai thông tin cho bên mua bảo hiểm khi chưa có sự đồng ý của bên mua bảo hiểm; nghiêm cấm hành vi “ép” khách hàng mua bảo hiểm;

Bên cạnh đó, các tổ chức tín dụng cũng phải rà soát, nghiên cứu xây dựng, cập nhật các chỉ tiêu đánh giá hiệu quả công việc để không gây áp lực đối với nhân viên/đơn vị kinh doanh trong việc giới thiệu bán các sản phẩm bảo hiểm, không để xảy ra trường hợp nhân viên/đơn vị kinh doanh “ép” khách hàng mua bảo hiểm; Tăng cường hoạt động kiểm tra, kiểm soát nội bộ để phát hiện và xử lý kịp thời các hành vi vi phạm trong hoạt động đại lý bao hiểm…

Tuy nhiên, hoạt động ép mua bảo hiểm của các tổ chức tín dụng vẫn diễn ra dưới nhiều hình thức.

Thống đốc yêu cầu lập đường dây nóng tiếp nhận phản ánh của doanh nghiệp không vay được vốn

NHNN chỉ đạo các tổ chức tín dụng lập đường dây nóng tiếp nhận phản ánh, kiến nghị của doanh nghiệp và phải trả lời rõ ràng về việc cấp tín dụng cho từng trường hợp cụ thể.

Ngày 21/02/2023, ngân hàng Nhà nước Việt Nam (NHNN) đã có công văn số 953/NHNN-TD yêu cầu NHNN chi nhánh tỉnh, thành phố; các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (TCTD) tiếp tục đẩy mạnh triển khai chương trình kết nối Ngân hàng – doanh nghiệp tại các địa phương; hỗ trợ tạo điều kiện thuận lợi cho doanh nghiệp tiếp cận vốn tín dụng ngân hàng; triển khai quyết liệt các nhiệm vụ, giải pháp trọng tâm của ngành ngân hàng năm 2023 theo Chỉ thị 01/CT-NHNN ngày 17/01/2023 của NHNN.

Theo đó, Thống đốc NHNN yêu cầu NHNN chi nhánh tỉnh, thành phố (NHNN chi nhánh) triển khai tổ chức Hội nghị kết nối Ngân hàng – Doanh nghiệp trên địa bàn trong tháng 02/2023 theo hình thức phù hợp để đối thoại trực tiếp giữa ngân hàng với khách hàng; nắm bắt các khó khăn vướng mắc liên quan đến việc tiếp cận vốn vay ngân hàng để kịp thời xử lý, tháo gỡ.

|

NHNN chi nhánh chủ động phối hợp với Sở Kế hoạch & Đầu tư, các Sở, ban, ngành và hiệp hội có liên quan tại địa phương rà soát tình hình tiếp cận vốn vay của các doanh nghiệp; nắm rõ thông tin về các doanh nghiệp không tiếp cận được vốn vay ở ngân hàng nào (doanh nghiệp không đủ điều kiện hay ngân hàng không cho vay) và nguyên nhân không tiếp cận được.

Các nội dung này phải được thông tin công khai và làm rõ tại Hội nghị kết nối Ngân hàng – doanh nghiệp của địa phương.

NHNN chi nhánh lập đường dây nóng (điện thoại, email) để tiếp nhận phản ánh, kiến nghị của người dân, doanh nghiệp; yêu cầu các NHTM trên địa bàn có trách nhiệm xử lý, trả lời người dân, doanh nghiệp và báo cáo kết quả xử lý về NHNN chi nhánh để tổng hợp gửi về NHNN (qua Vụ Truyền thông) đăng tải trên Cổng Thông tin điện tử của NHNN;

NHNN chi nhánh báo cáo kết quả triển khai các nội dung trên về NHNN (qua Vụ Tín dụng các ngành kinh tế) trước ngày 28/02/2023 để tổng hợp, báo cáo Thống đốc NHNN.

Thống đốc cũng yêu cầu các TCTD tiếp tục đẩy mạnh triển khai có hiệu quả các nội dung kết nối ngân hàng - doanh nghiệp. Chỉ đạo các chi nhánh của tổ chức tín dụng tham gia đầy đủ các Hội nghị kết nối Ngân hàng – Doanh nghiệp tại địa phương; đăng ký với NHNN chi nhánh về các chương trình tín dụng ngay từ đầu năm; chủ động làm việc trực tiếp với khách hàng nhằm tháo gỡ khó khăn trong quan hệ tín dụng, tạo điều kiện thuận lợi cho khách hàng tiếp cận nguồn vốn tín dụng ngân hàng theo đúng quy định của pháp luật.

Tăng cường minh bạch hóa thông tin tín dụng, công bố công khai trên trang tin điện tử các thông tin về quy trình, thủ tục hồ sơ, thời gian cung cấp dịch vụ, lãi suất, phí dịch vụ; tuyên truyền và hướng dẫn khách hàng vay để khách hàng hiểu và nắm được đầy đủ các thông tin liên quan đến khoản vay.

Công văn yêu cầu các tổ chức tín dụng thành lập đường dây nóng (điện thoại, email) để tiếp nhận phản ánh, kiến nghị của người dân và doanh nghiệp. Đồng thời, các tổ chức tín dụng phải yêu cầu các chi nhánh có trách nhiệm xử lý, trả lời rõ ràng đối với việc cấp tín dụng cho từng trường hợp cụ thể.

Chủ động, kịp thời xử lý khó khăn, vướng mắc trong hệ thống; báo cáo chính quyền địa phương, NHNN, các bộ ngành liên quan về các khó khăn, vướng mắc vượt thẩm quyền; đề xuất, kiến nghị trong quá trình triển khai thực hiện.

Giao NHNN xem xét giãn nợ cho doanh nghiệp bất động sản, chủ đầu tư được vay ưu đãi 55.000 tỷ đồng

Dự thảo Nghị quyết về một số giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển lành mạnh, bền vững của Chính phủ đưa ra nhiều biện pháp hỗ trợ thị trường.

Theo Dự thảo Nghị quyết về một số giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển lành mạnh, bền vững của Chính phủ, các giải pháp quan trọng được đưa ra với mục đích tháo gỡ khó khăn về thể chế, nguồn vốn và nguồn cung cho thị trường, thúc đẩy nhà ở xã hội. Nghị quyết cũng đưa ra nhiều giải pháp để phát triển nhà ở xã hội, nhà ở công nhân.

|

Về nguồn vốn, Dự thảo Nghị quyết nêu rõ: đề xuất Quốc hội, Chính phủ dành gói tín dụng khoảng 110.000 tỷ đồng (tương đương khoảng 10% nhu cầu vốn của giai đoạn 2022-2030) cấp cho các ngân hàng thương mại để cho các dự án nhà ở xã hội, nhà ở công nhân vay theo phương thức tái cấp vốn (giống gói 30.000 tỷ đồng đã thực hiện rất tốt trong giai đoạn 2013-2016 trước đây).

Trong đó, dành khoảng 50% gói tín dụng, tương đương 55.000 tỷ đồng cho chủ đầu tư dự án nhà ở xã hội, nhà ở công nhân vay ưu đãi. Khoảng 50% còn lại sẽ dành cho khách hàng cá nhân là người mua, thuê mua nhà ở xã hội, nhà ở công nhân.

Theo dự thảo Nghị quyết, Chính phủ yêu cầu Ngân hàng nhà nước Việt Nam rà soát việc cho vay tín dụng đối với các doanh nghiệp bất động sản và có giải pháp phù hợp, hiệu quả góp phần tháo gỡ khó khăn, thúc đẩy phát triển thị trường bất động sản an toàn, lành mạnh, hiệu quả, bền vững theo tinh thần Công điện số 1156/CĐ-TTg ngày 12/12/2022 của Thủ tướng Chính phủ.

Đồng thời, xem xét, đề xuất phương án tín dụng phù hợp để hỗ trợ cho nền kinh tế trong năm 2023 và các năm tiếp theo; xem xét chỉ đạo, hướng dẫn giãn nợ gốc, lãi vay cho các doanh nghiệp bất động sản khó khăn (doanh nghiệp, dự án bất động sản phục vụ tiêu dùng, sản xuất, công nghiệp, du lịch, nghỉ dưỡng...); chỉ đạo, hướng dẫn các tổ chức tín dụng tạo điều kiện cho các doanh nghiệp, người mua nhà và nhà đầu tư được tiếp cận nguồn vốn tín dụng.

Về gói tín dụng 110.000 tỷ đồng, Chính phủ yêu cầu NHNN phối hợp với Bộ Xây dựng, Bộ Tài chính, Bộ Kế hoạch và Đầu tư nghiên cứu đề xuất và tổ chức triển khai thực hiện gói tín dụng khoảng 110.000 tỷ đồng để cho các dự án nhà ở xã hội, nhà ở công nhân vay theo phương thức tái cấp vốn.

Bên cạnh đó, NHNN phải chỉ đạo, phối hợp, hướng dẫn các địa phương, các tổ chức tín dụng cho vay, giải ngân nhanh chóng, đúng trọng tâm, trọng điểm, đúng đối tượng đối với các doanh nghiệp, dự án bất động sản đủ điều kiện theo đúng quy định của pháp luật; ưu tiên cho vay các dự án nhà ở xã hội, nhà ở công nhân, nhà ở thương mại với giá phù hợp, khả thi của thị trường và các loại hình bất động sản phục vụ mục đích sản xuất, kinh doanh, an sinh xã hội có hiệu quả cao, có khả năng trả nợ và phát triển.

Về Bộ Tài chính, dự thảo nêu rõ, cần rà soát, đánh giá kỹ lưỡng, cụ thể khả năng thanh toán, chi trả của các tổ chức phát hành trái phiếu doanh nghiệp trong đó có nhóm doanh nghiệp bất động sản, nhất là các trái phiếu đến hạn thanh toán trong năm 2022 và năm 2023.

Trường hợp có khó khăn, doanh nghiệp bất động sản đàm phán với nhà đầu tư để xem xét có các biện pháp hài hòa, hợp lý, hiệu quả để cơ cấu lại các khoản nợ trái phiếu, cơ cấu lại lãi suất, thời hạn thanh toán, các điều kiện chi trả, thanh toán, phù hợp với tình hình thực tế, theo tinh thần "lợi ích hài hòa, khó khăn chia sẻ" và theo đúng quy định pháp luật; nghiên cứu phương thức doanh nghiệp bất động sản đàm phán, hoán đổi nợ trái phiếu bằng tài sản, bất động sản.

Bộ Tài chính cũng cần khẩn trương đánh giá, rà soát kỹ, đề xuất việc sửa đổi, bổ sung, hoàn thiện các văn bản pháp lý liên quan đến phát hành trái phiếu doanh nghiệp; Tăng cường chỉ đạo, hướng dẫn việc chào bán, giao dịch trái phiếu doanh nghiệp đảm bảo đúng quy định pháp luật, tạo điều kiện hỗ trợ cho các doanh nghiệp trong đó có doanh nghiệp kinh doanh bất động sản phát hành và xử lý nợ trái phiếu; Kiểm soát hoạt động huy động vốn của các doanh nghiệp kinh doanh bất động sản trên thị trường chứng khoán tránh hiện tượng đầu cơ, thao túng, thổi giá…

Giãn nợ cho doanh nghiệp bất động sản: Ngân hàng sẽ tháo gỡ riêng tùy từng trường hợp

Tại hội nghị “Tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững” mới đây, Thống đốc NHNN Nguyễn Thị Hồng cho biết sẽ chỉ đạo các tổ chức tín dụng tích cực làm việc với các doanh nghiệp để tháo gỡ khó khăn cho thị trường bất động sản.

Trước đó, NHNN cho biết khó cơ cấu nợ, giãn nợ cho riêng nhóm doanh nghiệp bất động sản vì đây không phải là lĩnh vực ưu tiên, nếu giãn nợ cho doanh nghiệp bất động sản thì doanh nghiệp các ngành khác cũng đòi hỏi tương tự.

Tuy nhiên, NHNN nhận thấy Hội nghị vừa qua có nhiều ý kiến hay, đó là Bộ Xây dựng cần rà soát, xem Dự án nào mang tính đầu cơ, dự án nào gắn với sản xuất kinh doanh, với thương mại và dịch vụ, thì sẽ có ứng xử về các giải pháp tháo gỡ riêng. Nếu Bộ Xây dựng phân loại, ngành ngân hàng cũng có cơ sở để thực hiện hỗ trợ.

|

Mới đây, ngân hàng Agribank là ngân hàng đầu tiên lên tiếng về việc tháo gỡ khó khăn cho khách hàng bất động sản, bao gồm cả cơ cấu lại thời hạn trả nợ và giảm lãi vay (tối đa 3%) với doanh nghiệp bất động sản.

Hiên nay, các doanh nghiệp bất động sản đang nợ ngân hàng khoảng 825.000 tỷ đồng và nợ các trái chủ khoảng hơn 400.000 tỷ đồng qua kênh trái phiếu. Chuyển nhóm nợ đang là nỗi lo lớn nhất của doanh nghiệp bất động sản hiện nay, khi áp lực trả nợ ngân hàng và áp lực đáo hạn trái phiếu doanh nghiệp đến cùng lúc, song kênh các cánh cửa huy động vốn đều tắc nghẽn.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội bất động sản TP.HCM (HoREA) cho hay, hiện nay, nhiều doanh nghiệp bất động sản tuy có tổng tài sản có giá trị lớn và đã thực hiện nhiều biện pháp giảm sâu giá bán, tăng chiết khấu đến 45 - 50%, nhưng vẫn rất khó bán được hàng, vì hầu như không có người mua.

Trước tình cảnh hiện nay của doanh nghiệp, HoREA kiến nghị ngân hàng Nhà nước xem xét ban hành thông tư mới, tương tự Thông tư 14/2021/TT-NHNN, cho phép doanh nghiệp bất động sản được tái cơ cấu khoản nợ vay tín dụng đến hạn trong thời hạn 12-24 tháng, giữ nguyên nhóm nợ và được vay vốn tín dụng mới có tài sản bảo đảm.

Trong khi đó, hàng loạt doanh nghiệp như Novaland, Hưng Thịnh… đều kiến nghị NHNN xem xét cho các tập đoàn bất động sản được tái cấu trúc nợ, giãn nợ trong vòng 24-36 tháng.

Năm 2022, tín dụng chung của nền kinh tế tăng 14,17%, nhưng riêng tín dụng dành cho lĩnh vực bất động sản đã tăng 24,2%. Tỷ trọng dư nợ tín dụng bất động sản trên tổng dư nợ của nền kinh tế ở mức khá cao, khoảng 21,6% và giá trị tuyệt đối là 2,58 triệu tỷ đồng.

Quan điểm của NHNN là để hướng tới phát triển thị trường bất động sản an toàn, lành mạnh, bền vững thì phải hướng tới phục vụ đa số người dân, đặc biệt là người có nhu cầu thực về nhà ở, hạn chế tình trạng đầu cơ, thổi giá, trục lợi.

Về tín dụng, năm 2023, NHNN định hướng tăng trưởng tín dụng cả năm là 14 - 15%, cao hơn mức 14,17% của năm ngoái. NHNN cũng không có rooom riêng kiểm soát tín dụng cho bất động sản.

Đối với đề xuất của Bộ Xây dựng về gói tín dụng 110.000 tỷ đồng cho xây dựng dự án nhà ở xã hội, nhà ở công nhân, NHNN nhận thấy việc có riêng một gói tín dụng cho lĩnh vực này là cần thiết, để tăng cung nhà ở xã hội, giúp giảm mất cân đối với thị trường bất động sản. Tuy nhiên, nguồn vốn từ đâu là vấn đề cần phải cân nhắc.

Với nguồn vốn từ tái cấp vốn, đây là cung ứng tiền ra với thời gian dài hạn trong 10 - 15 năm tới, có thể làm giảm tính linh hoạt của chính sách tiền tệ. Vì vậy, đối với nguồn vốn cần tính toán tổng thể trên cơ sở chính sách tiền tệ cũng đang thực hiện nhiều chỉ đạo của Chính phủ về tái cơ cấu như tái cơ cấu các ngân hàng 0 đồng…, cũng như phải dành nguồn vốn cho các lĩnh vực, các ngành kinh tế khác.

NHNN đã họp với 4 NHTM nhà nước, và các ngân hàng này đã thống nhất dành một gói tín dụng cho lĩnh vực này trị giá 120.000 tỷ đồng với lãi suất cho vay (cho cả người xây dựng và người mua nhà) thấp hơn từ 1,5 - 2 % lãi suất cho vay bình quân của các ngân hàng trên thị trường trong từng thời kỳ. NHNN sẽ giao các đơn vị tổ chức, theo dõi, triển khai chương trình này. NHNN cũng sẽ thông báo cho các NHTM khác và nếu các ngân hàng khác tham gia gói này thì sẽ được nhiều hơn.

Doanh nghiệp chậm thanh toán gốc, lãi trái phiếu: Gọi tên doanh nghiệp bất động sản, điện mặt trời

Sở Giao dịch Chứng khoán Hà Nội thông báo Danh sách các tổ chức phát hành công bố thông tin bất thường và báo cáo theo yêu cầu từ ngày 16/9/2022 đến ngày 31/01/2023 có nội dung chậm thanh toán gốc, lãi.

Căn cứ vào một số văn bản hiện hành và căn cứ công bố thông tin bất thường của các tổ chức phát hành, Sở Giao dịch Chứng khoán Hà Nội vừa thông báo Danh sách các tổ chức phát hành công bố thông tin bất thường và báo cáo theo yêu cầu từ ngày 16/9/2022 đến ngày 31/01/2023 có nội dung chậm thanh toán gốc, lãi.

|

Theo danh sách này, có 54 doanh nghiệp từng chậm thanh toán gốc, lãi trái phiếu tính từ 16/9/2022 đến hết tháng 1/2023, chiếm phần lớn các các doanh nghiệp địa ốc, điện mặt trời…

Một số doanh nghiệp nổi bật về chậm trả nợ trái phiếu trong danh sách này là: CTCP Anh ngữ Apax, CTCP Chứng khoán Tân Việt, CTCP Điện mặt trời Trung Nam, CTCP Tập đoàn Danh Khôi, CTCP địa ốc Sài Gòn Thương tín, CTCP Tập đoàn Đầu tư Địa ốc Nova, CTCP Hưng Thịnh Incons, Công ty cổ phần Tập đoàn Thái Tuấn, Công ty cổ phần Đầu tư LDG…

Từ sau sự kiện Tân Hoàng Minh và Vạn Thịnh Phát xảy ra, cùng với việc Nghị định 65/2022/NĐ-CP được ban hành, thị trường trái phiếu doanh nghiệp bị đóng băng, hàng loạt doanh nghiệp không thể huy động trái phiếu mới để đảo nợ.

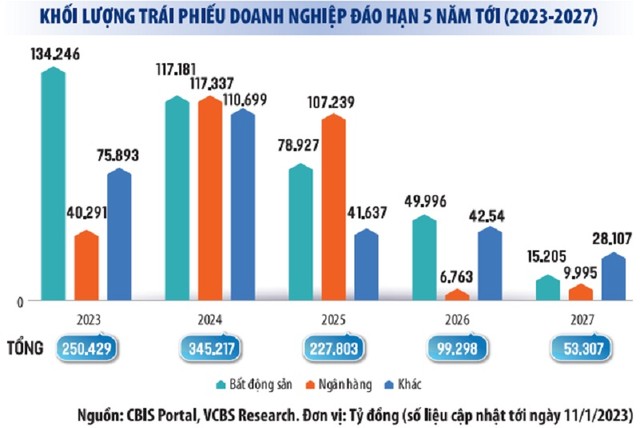

Các chuyên gia của FiinRatings nhìn nhận, khó khăn thanh khoản sẽ tiếp diễn trong năm nay. Ước tính đáo hạn trái phiếu doanh nghiệp riêng lẻ sẽ có điểm rơi vào năm 2023 và 2024, lần lượt ở mức 157.970 và 341.270 tỷ đồng.

“Thị trường có thể chứng kiến thêm nhà phát hành mất khả năng thanh toán, đặc biệt là doanh nghiệp liên tục tăng cường đòn bẩy trong ít nhất 3 năm và có dòng tiền yếu”, FiinGroup nhận định.

Khả năng này hoàn toàn có thể xảy ra, bởi theo thống kê, 80% trái phiếu bất động sản phát hành trên thị trường là của doanh nghiệp chưa niêm yết với năng lực tài chính yếu, đòn bẩy tài chính cao. Báo cáo tài chính quý IV/2022 của các doanh nghiệp bất động sản niêm yết cũng cho thấy dòng tiền yếu đi rõ rệt, tồn kho tăng, vay nợ tăng.

TS. Nguyễn Trí Hiếu, chuyên gia tài chính nhận định, tình trạng chậm trả nợ gốc, lãi của doanh nghiệp còn tiếp diễn bởi khối lượng trái phiếu đáo hạn năm nay là rất lớn. Dù nhiều doanh nghiệp nỗ lực bán tài sản để thanh toán nợ cho trái chủ và đàm phán gia hạn kỳ hạn trả nợ, song với tình trạng pháp lý của nhiều dự án và tình hình thị trường bất động sản hiện nay, việc bán tài sản cũng không dễ.

Theo TS. Đinh Thế Hiển, chuyên gia kinh tế, hiện nhiều doanh nghiệp phát hành kẹt vốn trong các Dự án bất động sản dang dở, không có vốn để tiếp tục triển khai, sản phẩm chưa có để bán thu hồi vốn trả nợ. Chính vì vậy, sửa đổi Nghị định 65/2022/NĐ-CP sẽ giúp doanh nghiệp phát hành có thêm thời gian xoay xở dòng tiền.

Mặc dù vậy, Nghị định 65/2022/NĐ-CP sửa đổi cũng chỉ được coi là giải pháp gỡ khó tạm thời cho doanh nghiệp trong việc gia hạn nợ, đảo nợ. Về lâu dài, thị trường cần thêm thời gian để lấy lại niềm tin của nhà đầu tư, cũng như để doanh nghiệp phát hành và các tổ chức trung gian chuyên nghiệp hơn.

Hiện phần lớn trái phiếu trên thị trường đang được phát hành với thời gian đáo hạn từ 3,5 năm trở xuống, cho thấy nhu cầu vay vốn để tái cấp vốn của ngành là rất lớn. Các doanh nghiệp sẽ buộc phải dựa vào dòng tiền hiện có, hoặc tiếp cận các nguồn vay bên ngoài rủi ro hơn.

Để trả nợ trái phiếu trong điều kiện thị trường bất động sản trầm lắng, các doanh nghiệp buộc phải đàm phán với trái chủ gia hạn trái phiếu, chuyển trái phiếu thành gói vay với lãi suất mới, trả nợ bằng bất động sản, bán tài sản để trả nợ…

Mặc dù vậy, các chuyên gia FiinGroup cho rằng, ngay cả khi đạt được thỏa thuận với các trái chủ về việc giãn nợ hoặc hoán đổi trái phiếu sang bất động sản, doanh nghiệp vẫn chỉ có thể duy trì thanh khoản trong khoảng thời gian ngắn, bởi ngoài trả nợ cho trái chủ, doanh nghiệp còn phải trả nợ vay ngân hàng, trả nợ đối tác…

Loại bỏ dữ liệu bẩn, tài khoản “rác” để ngăn tội phạm lĩnh vực ngân hàng

Ngành ngân hàng và công an đang phối hợp làm sạch cơ sở dữ liệu thông tin tín dụng khách hàng để ngăn chặn tội phạm, đồng thời hoàn thành thử nghiệm cung cấp một số giải pháp xác thực khách hàng điện tử qua căn cước công dân gắn chip.

Theo Thống đốc NHNN Nguyễn Thị Hồng, chuyển đổi số là một chủ trương lớn của Đảng, Chính phủ, là hướng đi tất yếu trong giai đoạn hiện nay. Đối với lĩnh vực ngân hàng, quá trình chuyển đổi số đang làm thay đổi cấu trúc các dịch vụ tài chính, mang đến nhiều kênh cung cấp sản phẩm dịch vụ tài chính mới, hiện đại trên không gian mạng, giúp người dân thuận tiện trong việc tiếp cận dịch vụ tài chính - ngân hàng.

Triển khai Đề án 06 của Thủ tướng Chính phủ, NHNN đã thành lập Tổ Công tác của ngành Ngân hàng triển khai Đề án 06 và ban hành Kế hoạch của ngành Ngân hàng triển khai Đề án 06 với 2 nhóm nhiệm vụ chính: Kết nối, khai thác Cơ sở dữ liệu quốc gia về dân cư phục vụ dịch vụ công và các nghiệp vụ của Ngân hàng Nhà nước; Kết nối, khai thác cơ sở dữ liệu quốc gia về dân cư phục vụ phát triển kinh tế xã hội của ngành Ngân hàng.

Thời gian qua, ngành Ngân hàng đã tích cực phối hợp với Bộ Công an triển khai bước đầu đạt một số kết quả tích cực như: NHNN là một trong các bộ ngành đã hoàn thành triển khai hệ thống dịch vụ công đảm bảo an toàn kết nối cơ sở dữ liệu quốc gia về dân cư; Từng bước triển khai làm sạch cơ sở dữ liệu thông tin tín dụng khách hàng; Hoàn thành thử nghiệm cung cấp một số giải pháp xác thực khách hàng điện tử qua căn cước công dân gắn chíp khi thực hiện giao dịch với ngân hàng…

Về phía Bộ Công an, Trung tướng Nguyễn Duy Ngọc - Thứ trưởng Bộ Công an cho rằng, việc kết nối cơ sở dữ liệu quốc gia về dân cư với các đơn vị trong ngành Ngân hàng, kết nối với doanh nghiệp sẽ góp phần thúc đẩy nền kinh tế số, giúp ngành ngân hàng phát triển các hoạt động nghiệp vụ, nâng cao hiệu quả giao dịch giữa ngân hàng và khách hàng, bảo đảm an toàn hoạt động và phòng chống tội phạm trong lĩnh vực ngân hàng.

Thống đốc NHNN Nguyễn Thị Hồng đề nghị các đơn vị thuộc ngành Ngân hàng và Bộ Công an cần phối hợp đẩy nhanh việc hoàn thiện khuôn khổ pháp lý, tạo điều kiện thuận lợi cho việc triển khai thực hiện. Đồng thời, xây dựng quy trình làm sạch cơ sở dữ liệu khách hàng, loại bỏ các tài khoản “rác” thường được tội phạm lợi dụng để chuyển tiền bất hợp pháp. Thời gian qua, lực lượng công an cũng đã triệt phá hàng loạt đường dây mua bán tài khoản ngân hàng.

Hoạt động làm sạch dữ liệu khách hàng có ý nghĩa quan trọng trong việc phòng ngừa, ngăn chặn các hành vi gian lận, lừa đảo, cho thuê mượn tài khoản ngân hàng, góp phần nâng cao hiệu quả công tác phòng, chống rửa tiền, ngăn ngừa tội phạm gian lận, lừa đảo tại các tổ chức tín dụng.

Cùng với đó, xây dựng quy trình xác thực khách hàng chính xác, ngăn ngừa tội phạm gian lận hồ sơ giấy tờ, mở tài khoản mạo danh hoặc lừa đảo khách hàng chiếm quyền truy cập các dịch vụ ngân hàng số trong cung cấp các dịch vụ ngân hàng số trên môi trường mạng;

Kết nối nguồn dữ liệu từ cơ sở dữ liệu quốc gia về dân cư sử dụng cho việc xác minh nhân thân khách hàng và tra cứu các thông tin để đánh giá khả năng trả nợ (như thông tin về đóng thuế thu nhập, bảo hiểm xã hội…) từ đó có thể đẩy nhanh thủ tục cho vay, góp phần giảm tín dụng đen trong xã hội.

Cùng với đó, triển khai Luật Phòng chống rửa tiền đã được Quốc hội thông qua, ứng dụng dữ liệu dân cư trong hoạt động nghiệp vụ ngân hàng cũng tạo điều kiện tốt để các đơn vị thuộc Bộ Công an và ngành Ngân hàng phối hợp triển khai công tác phòng chống rửa tiền và phòng chống tội phạm trong lĩnh vực ngân hàng.

Lợi nhuận ngân hàng năm 2023: Big 4 có nhiều lợi thế tăng trưởng

Theo báo cáo của WiGroup, năm 2023, các ngân hàng sẽ chịu nhiều áp lực tăng trưởng. Tuy nhiên, khối ngân hàng thương mại có vốn nhà nước lại có nhiều lợi thế.

Báo cáo cho thấy, trong quý IV/2022, lợi nhuận ngành ngân hàng đạt gần 43.000 tỷ đồng, tăng trưởng 17,9% so với cùng kỳ. Động lực tăng trưởng của cả ngành trong các tháng cuối năm đến chủ yếu từ các ngân hàng thương mại nhà nước với mức tăng trưởng 57,3% so với năm 2022 và nhóm ngân hàng duy nhất tăng trưởng lợi nhuận so với quý liền kề (tăng 25%).

Sau năm tăng trưởng đột phá (năm 2022), năm nay, ngành ngân hàng sẽ chịu áp lực lớn về tăng trưởng. Những dấu hiệu suy yếu dần xuất hiện vào cuối năm ngoái.

Về huy động vốn không kỳ hạn (CASA) - yếu tố đóng góp lớn vào lợi nhuận ngân hàng - nhìn chung CASA của các ngân hàng đều suy giảm, nhất là những tháng cuối năm. Sự sụt giảm lớn nhất diễn ra tại các ngân hàng có quy mô vốn nhỏ (như VietABank, KienLongBank..), khi dòng tiền chạy khỏi các ngân hàng này trước những rủi ro sụp đổ liên quan đến tính thanh khoản.

Riêng tại các ngân hàng thương mại nhà nước, mức biến động CASA trong năm 2022 lại gần như không đáng kể. Vietcombank đã thu hẹp khoảng cách với nhóm top đầu từ khoảng 15% so với trước kia, xuống chỉ còn chưa đến 1,5%.

Theo nhận định của WiGroup, cuộc đua về tỷ lệ CASA năm 2023 sẽ tiếp tục có lợi cho các ngân hàng thương mại quốc doanh nhờ vào những lợi thế sẵn có và sự thay đổi trong chính sách về phí dịch vụ của các đơn vị này.

Thanh khoản toàn hệ thống đã có dấu hiệu hạ nhiệt. Tuy nhiên, đối với nhóm các ngân hàng vừa và nhỏ còn lại, nhu cầu vốn huy động để đảm bảo an toàn cho vay vẫn còn tương đối lớn, thể hiện qua việc tỷ lệ LDR có xu hướng tiếp tục phá đỉnh trong quý IV/2022, đạt mức 79%.

Trong giai đoạn sắp tới, với việc áp dụng thông tư 26/2022/TT-NHNN, thanh khoản toàn hệ thống được dự báo sẽ được cải thiện tích cực, đặc biệt là đối với nhóm các ngân hàng thương mại nhà nước - nơi tập trung tiền gửi Kho bạc Nhà nước. Theo cách ghi nhận mới, tỷ lệ LDR tại các ngân hàng trên sẽ về mức quanh 81% tạo dư địa cho việc mở rộng cho vay trong năm 2023 và giảm áp lực lên lãi suất.

NIM (chênh lệch lãi suất huy động/cho vay) của các ngân hàng năm nay dự báo sẽ bị thu hẹp đáng kể để các ngân hàng triển khai các gói hỗ trợ về vốn cho nền kinh tế và tăng trích lập dự phòng trong bối cảnh nợ xấu gia tăng.

Trong khi đó, số lượng các ngân hàng dễ bị tổn thương bởi nợ xấu đang tăng lên. Đà tăng của nợ xấu đã chậm lại trong quý IV/2022 tuy nhiên, dự phòng cho vay khách hàng đã giảm 11% so với quý trước.

Theo dự báo, năm nay, bức tranh lợi nhuận của ngành ngân hàng sẽ tiếp tục có sự phân hóa mạnh mẽ giữa các nhóm ngân hàng thương mại. Trong đó, nhóm các ngân hàng thương mại Nhà nước vẫn là điểm tựa vững chắc cho tăng trưởng lợi nhuận của toàn ngành trong các quý sắp tới.

Hiện tại, về mặt định giá, P/B của ngành ngân hàng tính đến thời điểm ngày 13/2/2023 đã đạt 1,51 lần, tiệm cận với vùng trung bình 10 năm. Mức định giá chung này không còn quá hấp dẫn như giai đoạn trước.

Người vay mua nhà mắc kẹt trong vòng xoáy lãi suất tăng cao

Với khoản vay gần 1 tỷ đồng trong 5 năm để mua căn hộ trị giá 3,5 tỷ đồng của Dự án Vinhomes Grand Park (Thủ Đức, TP.HCM), anh Nguyễn Hoàng Hiếu vừa được ngân hàng thông báo, lãi suất vay đã được điều chỉnh từ 10%/năm cuối tháng 8/2022 lên 14,5%/năm (cộng thêm biên độ 4,5%/năm). Với khoản tiền vay còn lại sau khi đã trả gốc và lãi được khoảng 6 tháng, áp lực lãi vay “đè” nặng lên vai anh Hiếu.

Thực tế, tại hầu hết các ngân hàng, mặt bằng lãi suất cho vay mua nhà đã tăng khoảng 3-5%/năm so với trước thời điểm tháng 10/2022, với trên 10,5%/năm đối với kỳ hạn dài và 9-9,5%/năm kỳ hạn từ 6-12 tháng.

Theo TS. Nguyễn Hữu Huân, Giảng viên Trường đại học kinh tế TP.HCM, lãi suất sẽ khó giảm nhanh được. Khi Cục Dự trữ Liên bang Mỹ (Fed) vẫn còn tăng lãi suất USD, thì Việt Nam khó hạ lãi suất VND. Nhưng nếu áp lực về tỷ giá và các áp lực khác giảm, sẽ tạo ra dư địa để cân nhắc việc giảm lãi suất.

Kỳ vọng lãi suất trở về mức trước năm 2022 là rất khó, chỉ có thể giảm được 1- 2%. Nếu Fed tăng lãi suất USD mà Việt Nam giảm lãi suất VND, sẽ gây áp lực lên tỷ giá, dòng tiền có xu hướng rút khỏi thị trường. Trừ khi Fed có động thái ngưng tăng và bắt đầu hạ lãi suất USD, thì Việt Nam mới có nhiều dư địa để hạ mạnh lãi suất VND. Vì thế, mặt bằng lãi suất có thể giảm trong năm 2023, nhưng phải từ quý II trở đi.

Công ty Chứng khoán ACB (ACBS) nhận định, lãi suất tăng là nguyên nhân chính khiến thị trường bất động sản gặp khó khăn và áp lực lãi suất cao là rào cản đối với người mua nhà. Thêm vào đó, theo quy định của NHNN, đến ngày 1/10/2023, các ngân hàng chỉ còn được sử dụng tối đa 30% nguồn vốn huy động ngắn hạn để cho vay trung, dài hạn.

Theo Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA), ông Lê Hoàng Châu, thực tế trên sẽ gây khó khăn cho thị trường bất động sản, doanh nghiệp và người vay mua nhà. Trong khi đó, người mua nhà ở chính là khâu đầu tiên giải quyết thanh khoản cho thị trường bất động sản, vì họ sẽ luân chuyển được dòng tiền cho chủ đầu tư và thị trường bất động sản. Khi có tiền, dự án được triển khai, người mua có sản phẩm mua thì dòng tiền này quay lại doanh nghiệp...

Trước áp lực lãi vay đối với người mua nhà, HoREA kiến nghị Chính phủ, các bộ, ngành hỗ trợ người mua căn nhà đầu tiên với mức giá không quá 2 tỷ đồng được vay lãi suất 4,7%/năm trong thời hạn 10-20 năm.

Hiện áp lực lãi vay tăng cao không chỉ với khoản vay mới, mà ngân hàng phải điều chỉnh lãi suất cả khoản vay cũ, khiến nhiều người vay mua nhà trong năm 2022 cũng như đầu năm nay “tiến thoái lưỡng nan”. Ở giai đoạn cuối năm 2022, do cạn room tín dụng, một số ngân hàng còn từ chối giải ngân thêm cho khách hàng, trong khi mới đi chưa được nửa chặng đường.

Chị Nguyễn Anh Thư (nhân viên hành chính của một ngân hàng) cho biết, năm qua, chị vay vốn ngân hàng để mua đất nền của một dự án trị giá hơn 3 tỷ đồng, nhưng cuối năm được ngân hàng thông báo dừng giải ngân. Đầu năm nay, chị Thư liên hệ lại với ngân hàng, thì được trả lời có cho vay lại, nhưng hạn mức không nhiều và lãi suất tăng thêm khoảng 3,5% so với mức cũ.

Với mức lãi vay lên tới xấp xỉ 14%/năm, tính đi tính lại, chị Thư rất khó trả nổi lãi vay cho ngân hàng đến khi hoàn tất khoản nợ vay (tầm 2 tỷ đồng). Vì thế, chị đang tính tới phương án chuyển nhượng với mức giá lỗ so với ban đầu và cầu mong chủ đầu tư sẽ thu hồi để được tất toán khoản vay còn lại cho ngân hàng. Tuy nhiên, trong bối cảnh thị trường bất động sản ảm đạm hiện nay, để chuyển nhượng miếng đất trên, dù giá hời hơn lúc mua, là không dễ dàng.

Không riêng chị Thư, nhiều khách hàng cá nhân vay vốn mua nhà, căn hộ và kể cả đất cũng đang “mắc kẹt” trong vòng xoáy lãi suất ngân hàng tăng cao.

Công ty cổ phần Chứng khoán SSI nhận định, lãi suất huy động tại một số ngân hàng tăng mạnh từ tháng 10/2022 lên khoảng 9-10%/năm, kéo theo lãi suất cho vay cũng tăng mạnh lên khoảng 14-15%/năm đối với cho vay cá nhân và doanh nghiệp nhỏ và vừa. Lãi suất cho vay cao đã phần nào tác động tiêu cực đến nhu cầu vay mới. Chỉ khi các đợt tăng lãi suất USD của Fed kết thúc, thì lãi suất VND mới có thể hạ nhiệt, khả năng là trong nửa cuối năm 2023.

Theo TS. Nguyễn Hữu Huân (Trường đại học Kinh tế TP.HCM), với mức lãi suất cho vay quanh 15%/năm hiện nay, dù hạn mức tín dụng năm 2023 được tăng trưởng ở mức cao hơn năm trước, khách hàng cũng khó có thể tiếp cận được dòng vốn. Điều này sẽ tác động đến tăng trưởng của nền kinh tế khi nguồn vốn dành cho thị trường hiện nay chủ yếu phụ thuộc vào tín dụng ngân hàng, trong khi các kênh dẫn vốn khác như: trái phiếu, cổ phiếu vẫn đang gặp nhiều khó khăn.