Tổng sản lượng tiêu thụ điện trên toàn thế giới đạt 28.466 TWh, tăng 6,2% vào năm 2021 - tương tự như mức tăng mạnh trở lại vào năm 2010 hậu khủng hoảng tài chính (6,4%). Đáng chú ý, than vẫn là nguồn nhiên liệu chủ đạo của nguồn điện vào năm 2021, với tỷ trọng tăng lên 36%, tăng từ 35,1% vào năm 2020.

Trong khi đó, khí thiên nhiên trong sản xuất điện tăng 2,6% vào năm 2021, mặc dù tỷ trọng giảm từ 23,7% vào năm 2020 xuống 22,9% vào năm 2021. Năng lượng gió và mặt trời đạt 10,2% tổng sản lượng điện toàn cầu trong năm 2021. Đây cũng là lần đầu tiên, năng lượng tái tạo vượt qua năng lượng hạt nhân để cung cấp nhiều hơn hai con số tỷ trọng.

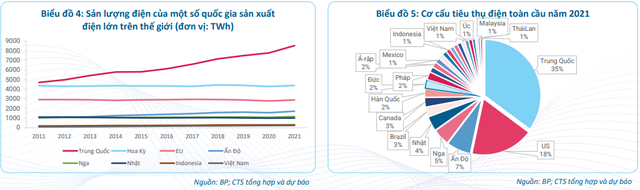

Châu Á – Thái Bình Dương là khu vực tiêu thụ điện lớn nhất (chiếm 49,2%), trong đó Trung Quốc chiếm 30%, và chủ yếu sử dụng nhiệt điện than. Đứng thứ hai là khu vực Bắc Mỹ với tỷ trọng điện khí và điện hạt nhân (chiếm 18,9%).

Trong số 91 quốc gia và vùng lãnh thổ, Việt Nam đứng thứ 21 về quy mô sản lượng điện toàn cầu năm 2021, đạt 244 TWh, tương đương 1% tổng tiêu thụ điện thế giới. Điều này cho thấy tốc độ tăng trưởng sản xuất kinh doanh của Việt Nam được đẩy mạnh và phục hồi.

|

CTS dự báo, nhu cầu điện tiêu thụ cho tăng trưởng nền kinh tế Việt Nam vẫn sẽ đạt ở mức cao. Trong vòng 5 năm tới, tốc độ tăng trưởng tiêu thụ điện đạt 8,5%/năm, tập trung vào lĩnh vực sản xuất công nghiệp và xây dựng.

Báo cáo chỉ ra, sản lượng điện thiếu hụt trên toàn hệ thống sẽ vào khoảng 13,3 tỷ kWh trong năm 2023 và 27,7 tỷ kWh đến năm 2025. Do vậy, Việt Nam vẫn phải nhập khẩu khí LNG và tăng phụ tải nhiệt điện để đáp ứng nhu cầu sản xuất công nghiệp phát triển kinh tế.

Ngoài ra, nhóm chuyên gia cũng kỳ vọng những tín hiệu khởi sắc từ các dự án điện năng lượng tái tạo trong khi Chính Phủ Việt Nam tập trung đẩy mạnh chiến lược phát triển năng lượng sạch, giảm thiểu khí thải carbon.

Tuy nhiên, CTS không đặt kỳ vọng khả quan với sản lượng điện năng lượng tái tạo sẽ đạt được mục tiêu đề ra như trong Dự thảo Quy Hoạch Điện VIII do những khó khăn trong việc triển khai dự án. Thay vào đó, thủy điện và nhiệt điện vẫn là nòng cốt đóng góp vào lưới điện quốc gia giai đoạn 2023 – 2025. Sau đó, nguồn điện năng lượng tái tạo có thể sẽ dần thay thế nguồn điện truyền thống này.

Thủy điện

Trung tâm Khí tượng Thủy văn Quốc gia dự báo, trạng thái La Nina sẽ tiếp tục duy trì từ nay đến hết năm 2022 với xác suất khoảng 80 - 90% và khả năng còn kéo dài sang các tháng đầu năm 2023 với xác suất khoảng 60 - 65%. Bên cạnh đó, nhiệt độ trung bình tháng 10/2022 trên cả nước có xu hướng cao hơn khoảng 0,5 độ C so với TBNN và sẽ giữ nền tăng này đến đầu năm 2023.

CTS cho rằng, điều kiện thủy văn thuận lợi có thể sẽ kéo dài đến nửa đầu năm 2023, kéo theo sản lượng thủy điện sản xuất và cung ứng trên toàn hệ thống tăng 25 - 26% yoy và đạt khoảng 125 triệu kWh vào năm 2023. Các doanh nghiệp thủy điện như CHP, S4A, TBC, SBA, VSH, SJD duy trì tích cực với ROE trung bình đạt 17-20%.

Điện than

Nhóm phân tích dự báo, Việt Nam về cơ bản tiếp tục nhập khẩu than Cụ thể, nhu cầu than sẽ ngày càng tăng cao đến năm 2035 từ 94 - 127 triệu tấn/năm. Cùng với đó, Việt Nam phải nhập khẩu than nhiều nhất khoảng 80 triệu tấn vào năm 2030. Trong khi đó, tiềm năng tài nguyên than là có hạn – TKV sản xuất trung bình 43-47 triệu tấn than thương phẩm/năm đến 2030.

CTS dự báo khả quan cho hoạt động kinh doanh của các doanh nghiệp điện than về dài hạn khi nhu cầu về nhiệt điện than và khí vẫn tăng cao, và sự linh hoạt trong vận hành và cơ chế đầu tư duy trì. Các mã cổ phiếu khuyến nghị có thể nắm giữ về dài hạn như POW, NT2, PGV, HND, QTP.

Điện khí

CTS nhận định, Việt Nam vẫn phải tiếp tục nhập khẩu khí thiên nhiên LNG để phục vụ cho các nhà máy điện khí mới do chi phí đầu tư cao. Để có giá khí sau tái hóa khí và giá điện ở mức hợp lý, các hợp đồng cung cấp khí phải có khối lượng lớn và dài hạn, tức là cần quy hoạch các trung tâm nhiệt điện LNG lớn, liên kết chuỗi giá trị LNG (khí, điện, cảng biển) để đạt được lợi thế theo quy mô…

Bên cạnh đó, giá khí bán cho các nhà máy điện được điều chỉnh biến động theo giá dầu thô thế giới nên không có sự cố định, trong khi sản lượng khí tại các mỏ đang suy giảm. Hiện tại, hệ thống điện có 15 nhà máy điện khí với tổng công suất khoảng 8.000 MW đang được vận hành, trong khi những năm trở lại đây không có nhà máy điện khí mới nào được đưa thêm vào hoạt động toàn hệ thống.

Đặc biệt, hiện Nhà nước chưa có chính sách pháp lý phát triển đầu tư cụ thể cho nhiệt điện khí như chưa có khung biểu giá điện khí LNG, bảo lãnh của Chính phủ cho khoản vay, bảo lãnh tỷ giá…

Năng lượng tái tạo

Điện mặt trời chưa chủ động được công suất phát điện, luôn phải cắt giảm sản lượng điện, cao nhất cũng chỉ hoạt động 60% công suất. Nguyên nhân chính là do sự đầu tư nóng, ồ ạt nhà máy điện mặt trời tập trung tại các tỉnh Ninh Thuận, Bình Thuận, Đắk Lắk khiến cho lưới điện truyền tải tại khu vực này liên tục chịu áp lực lớn. Khi thời tiết thuận lợi, tất cả các nhà máy điện mặt trời cùng phát đồng loạt đã gây quá tải các đường dây, trạm biến áp liên quan.

Điện gió ngoài khơi đòi hỏi thời gian phát triển rất dài. Quá trình đầu tư phát triển trang trại điện gió ngoài khơi có thể kéo dài từ 7 - 11 năm (bao gồm các giai đoạn phát triển dự án, chuẩn bị thi công, thi công, chạy thử).

Giá thành điện mặt trời dự kiến sẽ có xu hướng giảm còn 5 - 6 $cent/kWh vào khoảng 2030 và thấp hơn nữa sau đó. Giá thành điện gió hiện nay tương đương với chu trình hỗn hợp, nhưng cũng sẽ giảm tới mức như điện than vào khoảng năm 2030 và sau đó thấp hơn. Các mã cổ phiếu khuyến nghị theo dõi là REE, GEG, HDG.