Rốt ráo “bẻ lái”

Trao đổi với Báo Đầu tư Chứng khoán, giám đốc một chi nhánh của TPBank cho hay, trong khi chính sách tín dụng khó nắm bắt, còn chỉ tiêu của Hội sở giao không thay đổi, nên cả tướng lẫn quân phải nghĩ nhiều cách để kiếm tiền. Bên ngoài nhìn vào thấy các ngân hàng vẫn báo lãi cao và nghĩ nhân viên ngân hàng “ngồi mát ăn bát vàng”, mà đâu có biết nỗi khổ của người trong cuộc.

“Hạn mức (room) tăng trưởng tín dụng ít ỏi nên đành phải chấp nhận không khai thác một số tệp khách hàng liên quan đến tín dụng thời điểm này, mà tìm đến khách hàng phi tín dụng chỉ sử dụng thanh toán, mua bán ngoại tệ hay chuyển tiền quốc tế… 'Không có trâu bắt chó đi cày', từ giám đốc chi nhánh đến nhân viên tìm đủ mọi cách, làm các loại việc để đạt chỉ tiêu mỗi một tháng mở mới 200 tài khoản và tài khoản tỷ lệ hoạt động trên 70% với số dư trung bình tối thiểu 30.000 đồng… Tóm lại, chỉ khổ nhân viên thôi”, vị giám đốc trên nói.

Còn chị Hà An, phóng viên của một tờ báo lớn ở Hà Nội cho biết, sau cuộc trao đổi với nhân viên truyền thông của một ngân hàng, chào nhau rồi định tắt cuộc điện thoại thì nhân viên ngân hàng nói với theo: “Chị ơi, em hỏi chút, chị đã mở tài khoản tại ngân hàng em chưa?” và khi nhận được câu trả lời đã mở tài khoản, cô nhân viên truyền thông nói tiếp: “Em đang tìm khách hàng mới, nhờ chị xem giúp ai có nhu cầu mở tài khoản ngân hàng thì giới thiệu hộ em”.

Anh Bình Phạm (quận Hoàn Kiếm, Hà Nội) chia sẻ, việc sử dụng nhiều thẻ tín dụng cùng một lúc khiến anh đôi khi không kiểm soát được việc chi tiêu và lợi ích dùng thẻ giảm xuống do chi tiêu dàn trải nên anh quyết định đóng 2 thẻ, chỉ tập trung 1 nơi. Khi báo cho nhân viên của 2 ngân hàng đóng thẻ, các bạn lại cố gắng thuyết phục bằng những ưu đãi riêng có của ngân hàng mình.

“Bên em giờ rất gắt gao với việc phải phát hành thẻ mới, tháng này em chưa mở được thẻ nào mà anh lại đóng thẻ thì em bị trừ KPI. Anh giữ lại thẻ của ngân hàng em đi, anh đang có thẻ Visa rồi, để nâng hạng lên Visa Signature anh chỉ cần tiêu ngay 150 triệu trong một tháng, thay vì để 2 tỷ đồng trong 12 tháng. Anh thấy đó, trên sân bay Nội Bài, phòng chờ dành cho hạng thương gia giờ rất nhiều và đồ ăn cũng phong phú, nhưng riêng món phở bò thì chỉ có bên em là đỉnh nhất…”, cô nhân viên ngân hàng khoe.

Tìm hiểu của Báo Đầu tư Chứng khoán cho thấy, thu nhập ngoài lãi gia tăng tỷ trọng chiếm trung bình 27% trong cơ cấu thu nhập của các ngân hàng với đóng góp chủ yếu từ thu nhập dịch vụ tới từ 3 nguồn chính: Thứ nhất, thu nhập phí tăng trưởng mạnh ở nhóm ngân hàng tư nhân với mức tăng 37% so với cuối năm trước, nhưng thu hẹp ở nhóm ngân hàng có vốn nhà nước chi phối với mức giảm 16,5% do các ngân hàng này hy sinh thu nhập từ phí chuyển khoản để cải thiện tỷ lệ tiền gửi không kỳ hạn (CASA).

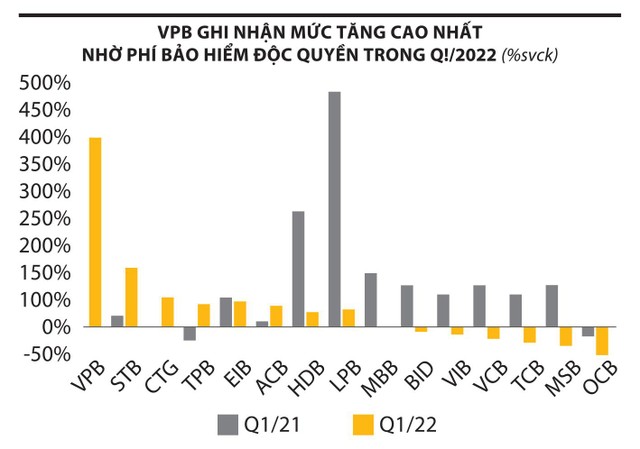

Thứ hai, doanh thu phí bảo hiểm khai thác mới tăng 7,1% so với cuối năm ngoái và hoạt động bán chéo bảo hiểm dự kiến sẽ được đẩy mạnh hơn trong các quý tới. Trong năm nay, các ngân hàng Vietcombank (mã VCB), ACB (mã ACB), VietinBank (mã CTG), MSB (mã MSB), Sacombank (mã STB) có thể ghi nhận một phần phí trả trước (Upfront) cho hợp đồng bancassurance độc quyền đã ký kết và thị trường có thể tiếp tục ghi nhận các thương vụ bảo hiểm độc quyền mới của HDBank (mã HDB), VIB (mã VIB), LienVietPostBank (mã LPB). Đáng lưu ý, trong quý I/2022, VPBank (mã VPB) ghi nhận phí trả trước tăng tới 333,9% so với cùng kỳ năm trước - mức cao nhất trong lịch sử hoạt động của ngân hàng này, nhờ khoản phí độc quyền từ hợp đồng phân phối bảo hiểm với Công ty Bảo hiểm Nhân thọ AIA Việt Nam.

Thứ ba, thu nhập từ phí thanh toán qua ngân hàng số và phí từ thẻ khả quan khi các giao dịch trực tuyến tăng nhanh cả về số lượng lẫn giá trị .

|

Định giá cổ phiếu ngân hàng đang hấp dẫn?

Lãnh đạo MSB cho biết, sớm nắm bắt xu hướng nên Ban lãnh đạo Ngân hàng định hướng đẩy mạnh số hóa là một phần quan trọng trong chiến lược kinh doanh tổng thể. Cụ thể, trong năm 2021, MSB tập trung nguồn lực đầu tư vào 2 dự án quan trọng là Nhà máy số (Digital Factory) và Hiện đại hóa hệ thống ngân hàng lõi (Core Banking). Đây được xem là động lực chính để MSB duy trì tốc độ tăng trưởng bình quân 20-30%/năm trong giai đoạn tới.

Ông Nguyễn Hoàng Linh, Tổng giám đốc MSB chia sẻ, công nghệ là một trong những yếu tố quan trọng kích thích khách hàng sử dụng sản phẩm, dịch vụ bởi người dùng ngày càng hướng đến cá nhân hóa trong trải nghiệm, muốn tự xử lý hầu hết các giao dịch tài chính quan trọng mà không cần tới quầy.

“Về phía ngân hàng, chuyển đổi số sẽ giúp tiết giảm đáng kể chi phí thông qua việc tối ưu hóa quy trình và đẩy mạnh chuyên môn hóa. Mục tiêu MSB đặt ra là duy trì tỷ lệ tăng trưởng lợi nhuận trước thuế đạt 20-30%/năm từ nay đến năm 2024. Thực tế, MSB ghi nhận tỷ lệ tăng trưởng kép (CAGR) lợi nhuận trước thuế giai đoạn 2017-2021 đạt 136%/năm”, ông Linh chia sẻ thêm.

Thực tế, việc đẩy mạnh số hóa đã giúp CASA của MSB cải thiện rõ nét. Số dư CASA tăng từ mức 35,8% vào cuối năm 2021 lên mức 38,3% tại thời điểm 31/3/2022. MSB đặt mục tiêu duy trì tỷ lệ tiền gửi không kỳ hạn trên tổng tiền gửi đến cuối năm 2022 đạt từ 38-40%, qua đó tiếp tục nằm trong tốp đầu thị trường. Hiện nay, CASA từ khách hàng cá nhân tại MSB tăng bình quân 400-500 tỷ đồng mỗi tháng.

Cũng với góc nhìn lạc quan, phó tổng giám đốc phụ trách khối nguồn vốn một ngân hàng thương mại cổ phần cho rằng, mặc dù rủi ro lạm phát và nợ xấu có thể cao hơn dự kiến, nhưng kinh tế Việt Nam vẫn kỳ vọng sẽ tăng tốc từ năm 2022 nhờ xuất khẩu tăng trưởng, nhu cầu tiêu dùng phục hồi, được các chính sách tài khóa hỗ trợ... và khi đó, ngành ngân hàng sẽ được hưởng lợi và cổ phiếu ngân hàng sẽ tích cực.

Bà Trần Khánh Hiền, Giám đốc Khối Phân tích, Công ty Chứng khoán VNDirect nhận định, tuy biên lãi ròng (NIM) khó đạt mức cao do mặt bằng lãi suất huy động tăng, nhưng các ngân hàng vẫn sẽ duy trì đà tăng trưởng lợi nhuận tốt trong năm 2022, ở mức 29,4% (hoặc thấp hơn là 25,6% nếu loại trừ thu nhập bất thường của VPBank) nhờ tín dụng và thu nhập từ phí tăng trưởng ổn định, bên cạnh chi phí tín dụng được kiểm soát tốt.

Cũng theo bà Hiền, cổ phiếu ngân hàng đang giao dịch ở mức P/BV dự phóng trung bình là 1,3 lần trong năm 2022 - thấp hơn đáng kể so với P/BV trung bình 3 năm (2 lần), bất chấp tăng trưởng lợi nhuận tốt và khả năng sinh lời cao.

“Ngành ngân hàng đang đối mặt với những khó khăn do lạm phát tăng, NIM thu hẹp và nợ xấu tăng nhanh sau khi Thông tư 14/2021/TT-NHNN hết hiệu lực. Chưa kể, tâm lý thận trọng đối với cổ phiếu ngân hàng cũng gia tăng khi Chính phủ có động thái quản lý thị trường vốn chặt chẽ hơn. Dẫu vậy, chúng tôi tin rằng, các ngân hàng có thể vượt qua khó khăn nhờ vào bộ đệm dự phòng lớn và kiểm soát tốt rủi ro. Đặc biệt, việc thị trường chứng khoán giảm mạnh thời gian qua đã đưa định giá của các ngân hàng về mức hấp dẫn”, bà Hiền đánh giá.