Cơ sở để Bidiphar thực hiện kế hoạch đến từ lợi thế cạnh tranh vượt trội trong ngành và thành quả sau tái cấu trúc giúp nền tảng doanh nghiệp vững mạnh, cải thiện hiệu quả hoạt động mạnh mẽ.

Biên lợi nhuận gộp cải thiện mạnh sau tái cấu trúc

CTCP Dược - Trang thiết bị Y tế Bình Định (Bidiphar – mã chứng khoán DBD) hiện đứng Top 5 doanh nghiệp Dược uy tín hàng đầu Việt Nam. Hơn 300 sản phẩm của Bidiphar đã có mặt tại 99% bệnh viện trong nước và hơn 20.000 nhà thuốc trên toàn quốc. Hiện Bidiphar đã xuất khẩu hơn 70 sản phẩm sang hơn 10 nước trên thế giới. Doanh thu công ty 10 năm liên tiếp được duy trì và có sự tăng trưởng trên ngàn tỷ đồng với cơ cấu sản phẩm đóng góp đa dạng, được chia ra làm những nhóm chính như (1) thuốc kháng sinh, (2) thuốc điều trị ung thư, (3) dung dịch lọc máu, (4) thuốc tiêu hóa + thần kinh + nội tiết tố, (5) vitamin + thuốc hạ sốt, (5) thực phẩm chức năng + đông dược và (6) các loại thuốc khác.

Trên thị trường chứng khoán, DBD là doanh nghiệp dược duy nhất sản xuất thuốc ung thư, cũng là 1 trong 3 nhóm sản phẩm chủ lực tạo nên tên tuổi và lợi thế cạnh tranh cho công ty, bên cạnh 2 nhóm khác là thuốc kháng sinh và dung dịch thẩm phân. Công ty có khá nhiều thành tựu trong các nhóm sản phẩm này, như trở thành công ty đầu tiên tại Việt Nam nghiên cứu và sản xuất thành công thuốc kháng sinh dạng tiêm (1992), phương pháp đông khô thuốc (2003), thuốc điều trị ung thư dạng tiêm (2008) hay là đơn vị đầu tiên tại Việt Nam sản xuất thuốc đặc trị ung thư (2010).

Ở nhóm thuốc điều trị ung thư, công ty cũng có số lượng hoạt chất điều trị ung thư trúng thầu nhiều nhất trong bệnh viện, với tổng số 14 hoạt chất liên quan, so với mức trung bình chỉ từ 3 - 4 hoạt chất ung thư/doanh nghiệp sản xuất. Doanh thu thuốc điều trị ung thư chiếm 20,26% doanh thu hàng sản xuất của DBD.

Theo dữ liệu đấu thầu thuốc bệnh viện từ Cục quản lý dược (DAV) năm 2021, DBD có 3% thị phần thuốc điều trị ung thư đấu thầu trong bệnh viện – là doanh nghiệp Việt Nam duy nhất nằm trong Top 5, 4 vị trí còn lại thuộc về các doanh nghiệp nước ngoài.

Còn nếu xét về số lượng chất điều trị ung thư được đấu thầu trong bệnh viện DBD chiếm thị phần số 1, với 14% thị phần, cách xa vị trí thứ 2 là 5%.

Nhóm thuốc kháng sinh, chiếm tỷ trọng 28,27% doanh thu hàng sản xuất, cung cấp cho hơn 100 cơ sở y tế tuyến trung ương.

Bên cạnh đó, Bidiphar còn nắm lợi thế nhờ khả năng sản xuất dung dịch thẩm phân, gồm thẩm phân phúc mạc và thẩm phân máu (có thị phần 28% ở kênh bệnh viện), cung cấp cho nhiều cơ sở y tế.

Nhằm đảm bảo hiệu quả, tạo nền tảng cho tăng trưởng giai đoạn tiếp theo, năm 2020, HĐQT Bidiphar quyết định thực hiện tái cấu trúc. Công ty đã phát triển hệ thống phân phối theo ngành dọc, thay đổi điều chỉnh cách quản lý, hệ thống phụ trợ, đặc biệt quản lý thông tin. Công ty đã áp dụng hệ thống quản lý kênh phân phối DMS vào công tác bán hàng, kiểm soát hàng tồn kho, logictics… Đồng thời đẩy mạnh tái cấu trúc nhân sự, thay đổi mô hình tổ chức, đào tạo nhân lực, cải thiện môi trường làm việc… giúp nâng cao năng suất lao động. Thực hiện số hóa, định vị khách hàng trong bộ dự liệu khách hàng, phân công cho từng quản lý cho đến nhân viên bán hàng. Công ty cũng đã tổ chức và khuyến khích CBCNV ở tất cả các vị trí công việc tham gia đào tạo nâng cao năng lực chuyên môn.

Kết quả, kênh OTC tăng mạnh so với trước tái cấu trúc khi cung ứng sản phẩm cho hơn 20.000 nhà thuốc, quầy thuốc trên toàn quốc (từ 7.000 nhà thuốc năm 2019); độ phủ kênh ETC chiếm 95%, lượng khách hàng tăng 11% lên gần 2.000 cơ sở y tế, bệnh viện.

Hiệu quả của mỗi nhân viên tăng lên 8 tỷ đồng/năm 2022, riêng kênh nhà thuốc, mỗi nhân viên mang về 2,3 tỷ đồng/tháng, tăng 15% so với năm 2019 - thời điểm trước tái cấu trúc.

Kết quả kinh doanh cũng thể hiện rõ điều này, giai đoạn 2020-2022, doanh thu có phần trồi sụt , nhưng lợi nhuận ròng tăng trưởng đều mỗi năm chủ yếu đến từ biên lợi nhuận gộp được cải thiện rất tốt, từ mức 33% năm 2019, lên hơn 49% năm 2022.

Riêng năm 2022, Bidiphar đạt tổng doanh thu 1.617 tỷ đồng, trong đó dược phẩm sản xuất là 1.501 tỷ đồng, ghi nhận 244 tỷ đồng lợi nhuận sau thuế, tăng 29% so với năm trước và đây cũng là con số lợi nhuận kỷ lục của doanh nghiệp.

Hoạt động kinh doanh tích cực của Bidiphar cũng được ghi nhận khi vốn hóa thị trường doanh nghiệp hiện đã lên xấp xỉ 3.000 tỷ đồng, là 1 trong 5 doanh nghiệp dược uy tín hàng đầu Việt Nam với top 1 thị phần nhóm thuốc ung thư và top 2 thị phần dịch thận.

Năm 2026, mục tiêu doanh thu 3.000 tỷ đồng, phát triển hệ thống phân phối 25.000 nhà thuốc

Ban lãnh đạo Bidiphar cho biết, động lực tăng trưởng trong những năm tiếp theo của doanh nghiệp sẽ tiếp tục đến từ nhóm dược phẩm tự sản xuất.

Cụ thể với nhóm thuốc điều trị ung thư, ở dạng thuốc tiêm, Bidiphar đang thực hiện nâng cấp dây chuyền sản xuất từ tiêu chuẩn GMP-WHO lên tiêu chuẩn GMP – EU, dự kiến vào năm 2025. Việc hoàn tất chứng nhận GMP-EU sẽ giúp Bidiphar có thể tham gia vào thị trường lớn hơn nhiều so với doanh thu nhóm thuốc điều trị ung thư ở thời điểm hiện tại.

Bên cạnh nhà máy thuốc điều trị ung thư tiêu chuẩn GMP - EU, Bidiphar cũng có chiến lược đầu tư Nhà máy thuốc OSD Non-betalactam tiêu chuẩn GMP - EU, Nhà máy sản xuất các thuốc vô trùng tiêu chuẩn GMP – EU và Nhà máy sản xuất dược phẩm Dịch thận tiêu chuẩn GMP – WHO. Tổng vốn đầu tư dự kiến 1.500 tỷ đồng từ nguồn lợi nhuận giữ lại và nguồn vay khác (ngân hàng hoặc phát hành cổ phiếu).

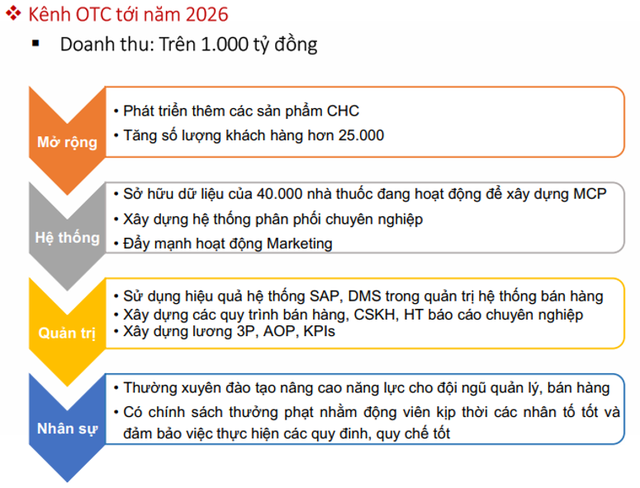

Theo chiến lược, Bidiphar sẽ đạt doanh thu kênh OTC năm 2026 trên 1.000 tỷ đồng thông qua phát triển thêm các sản phẩm CHC, tăng số lượng khách hàng lên trên 25.000.

|

Đối với kênh ETC, Công ty sẽ phát triển chuyên sâu các sản phẩm, chuyên nghiệp hóa hệ thống phân phối để đạt doanh thu 1.700 tỷ đồng.

Năm 2023, công ty đặt kế hoạch tổng doanh thu 1.800 tỷ đồng, trong đó dược phẩm sản xuất là 1.700 tỷ đồng (kênh ETC đóng góp 955 tỷ đồng, kênh OTC đóng góp 690 tỷ đồng). Lợi nhuận trước thuế 300 tỷ đồng. Cổ tức dự kiến 20%.

Mục tiêu đến năm 2026, công ty có thể cán mốc 3.000 tỷ đồng, tăng gấp đôi so với năm 2022, trong đó ngành hàng tự sản xuất chiếm trên 90%. Tốc độ tăng trưởng 2 kênh bệnh viện và nhà thuốc đạt 18-20%.

Cùng với đó, Bidiphar đặt mục tiêu trở thành một doanh nghiệp tiêu biểu trong ngành dược miền trung với hệ thống phân phối 25.000 nhà thuốc trên 63 tỉnh thành trên cả nước.