Thị trường sơ cấp sôi động trong năm 2021

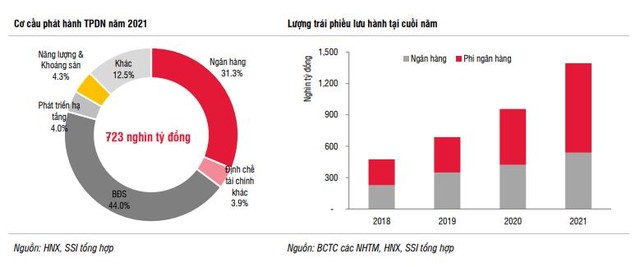

Trong báo cáo mới đây, SSI Research chỉ ra, năm 2021, các doanh nghiệp phát hành tổng cộng 722.700 tỷ đồng trái phiếu, tăng 56% so với năm 2020. Số trái phiếu doanh nghiệp phát hành ròng 2021 (lượng phát hành trừ đi lượng đáo hạn và mua lại trước hạn) ước tính là 438.000 tỷ đồng, tăng 63% so với lượng phát hành ròng năm 2020.

Tổng lượng trái phiếu doanh nghiệp lưu hành tại cuối 2021 ước tính khoảng 1.390.000 tỷ đồng, tương đương tốc độ tăng trưởng bình quân 46%/năm trong giai đoạn từ 2017 - 2021. Quy mô thị trường trái phiếu doanh nghiệp tăng mạnh từ 4,93% GDP (2017) lên tới 16,6% GDP (2021).

Dù tín dụng vẫn là kênh huy động vốn chính của các doanh nghiệp nhưng kênh chứng khoán đang tăng tốc mạnh mẽ, quy mô thị trường cổ phiếu và trái phiếu doanh nghiệp tăng nhanh từ mức 68% (2020) lên mức tương đương 88% (năm 2021) so với tổng dư nợ tín dụng toàn nền kinh tế.

SSI đánh giá, sự tăng trưởng này phù hợp với định hướng phát triển thị trường vốn, giảm sự phụ thuộc của doanh nghiệp vào tín dụng ngân hàng của cơ quan quản lý.

Xét về nhóm ngành, các doanh nghiệp bất động sản vẫn là nhóm phát hành nhiều nhất, tổng cộng 318.200 tỷ đồng, chiếm 44% tổng lượng trái phiếu doanh nghiệp phát hành và tăng 66,3% so với năm 2020.

Các ngân hàng phát hành tổng cộng 226.400 tỷ đồng, chiếm 31,3% tổng lượng trái phiếu và tăng 73%. Các nhóm Năng lượng khoáng sản, định chế tài chính phi ngân hàng, phát triển hạ tầng phát hành từ 28.000 - 30.000 tỷ đồng, chiếm trên dưới 4% tổng lượng phát hành.

|

Kỳ hạn và lãi suất danh nghĩa bình quân giảm trong năm 2021

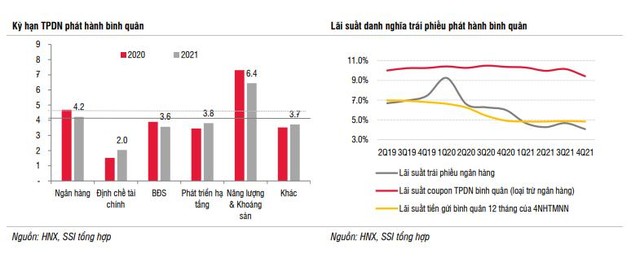

Kỳ hạn bình quân của trái phiếu doanh nghiệp phát hành năm 2021 giảm xuống 3,86 năm từ mức trung bình 4,32 năm của 2020. Nguyên nhân chủ yếu do trái phiếu nhóm ngân hàng và bất động sản đều có kỳ hạn ngắn hơn lần lượt 0,5 năm và 0,3 năm, về mức 4,2 năm và 3,6 năm. Nhóm năng lượng và khoáng sản cũng có kỳ hạn ngắn hơn 0,86 năm xuống bình quân 6,4 năm và vẫn là nhóm có kỳ hạn dài nhất.

Theo Ngân hàng Nhà nước, mặt bằng lãi suất cho vay của các ngân hàng giảm 82 bps trong năm 2021. Phù hợp với xu hướng đó, lãi suất danh nghĩa bình quân các trái phiếu doanh nghiệp phát hành cũng giảm 111 bps, về mức 7,86%/năm, mức giảm mạnh nhất ghi nhận trong quý IV/2021.

Cụ thể, lãi suất bình quân của trái phiếu ngân hàng và trái phiếu doanh nghiệp phi ngân hàng phát hành trong quý IV/2021 lần lượt là 4,07%/năm và 9,43%/năm, lần lượt giảm 61 bps và 73 bps so với bình quân quý III/2021, trong khi mặt bằng lãi suất tiền gửi vẫn đi ngang ở mức thấp.

Có thể thấy, lãi suất trái phiếu doanh nghiệp đang ở mức thấp nhất từ trước đến nay nên các doanh nghiệp tăng cường huy động vốn từ phát hành trái phiếu cũng là diễn biến dễ hiểu. Trong khi đó, chênh lệch lãi suất trái phiếu phi ngân hàng so với lãi suất tiền gửi vẫn duy trì ở mức rất tốt (4 - 5%/năm) khiến cho nhu cầu trái phiếu doanh nghiệp cao. Sự gia tăng cả từ phía cung và cầu đã giúp thị trường trái phiếu doanh nghiệp tăng trưởng mạnh.

|

Thị trường trái phiếu doanh nghiệp 2022 có khả năng tăng trưởng tốt

Năm 2022, SSI Research đánh giá thị trường trái phiếu doanh nghiệp vẫn có khả năng tăng trưởng tốt do cung cầu duy trì ở mức cao. Mặt bằng lãi suất tiền gửi năm 2022 có thể tăng nhẹ 20 - 25 bps nên chênh lệch lãi suất kênh trái phiếu doanh nghiệp so với kênh tiền gửi vẫn duy trì ở mức hấp dẫn, nhu cầu đầu tư trái phiếu doanh nghiệp vẫn cao.

Mặt khác, số trái phiếu doanh nghiệp đáo hạn năm 2022 ước khoảng 266.000 tỷ đồng, tăng 39% so với năm 2020 và chiếm khoảng 19% lượng trái phiếu doanh nghiệp lưu hành. Nhu cầu phát hành để đảm bảo vòng quay vốn của các doanh nghiệp khá cao. Cùng với đó, hoạt động sản xuất kinh doanh được kỳ vọng sẽ sôi động hơn 2021 khi nền kinh tế đang mở cửa trở lại sau đại dịch. Bởi vậy, nguồn cung trái phiếu doanh nghiệp dự kiến vẫn rất dồi dào.

Tuy nhiên, dự thảo sửa đổi Nghị định 152/2020/NĐ-CP đối với phát triển trái phiếu riêng lẻ sẽ quy định chi tiết hơn về trách nhiệm công bố thông tin, hoạt động lưu ký tập trung, điều kiện đăng ký, thay đổi hoặc hủy bỏ giao dịch trên Sở giao dịch chứng khoán… để phát triển thị trường thứ cấp.

Ngoài ra, dự thảo còn đưa ra một số điểm sửa đổi bổ sung quan trọng, có thể tác động mạnh đến thị trường trái phiếu doanh nghiệp.

Thứ nhất, doanh nghiệp không được phát hành trái phiếu để góp vốn dưới mọi hình thức, mua cổ phần, mua trái phiếu của doanh nghiệp khác, hoặc cho doanh nghiệp khác vay vốn.

Thứ hai, trường hợp doanh nghiệp phát hành sử dụng tiền thu từ phát hành trái phiếu không đúng mục đích tại phương án phát hành trái phiếu hoặc cam kết với nhà đầu tư, nhà đầu tư yêu cầu doanh nghiệp phát hành trái phiếu mua lại trái phiếu trước hạn.

Thứ ba, yêu cầu có xếp hạng tín nhiệm đối với doanh nghiệp phát hành trái phiếu và phát hành trái phiếu trong trường hợp phát hành trái phiếu cho nhà đầu tư chứng khoán chuyên nghiệp là cá nhân, phát hành trái phiếu không có tài sản đảm bảo, không có bảo lãnh thanh toán, doanh nghiệp phát hành có kết quả kinh doanh của năm liền trước năm phát hành lỗ hoặc có lỗ lũy kế tính đến năm phát hành.

Do đó, nhóm nghiên cứu của SSI cho rằng, nếu quy định trên có hiệu lực, cơ hội huy động vốn trái của các doanh nghiệp sẽ giảm bớt đáng kể. Ngoài ra, việc siết cứng quy định về mục đích phát hành với dòng vốn trái phiếu (thường dài 3 - 5 năm) cũng có thể khiến doanh nghiệp phải cân nhắc lại về kênh gọi vốn này.

“Do mặt bằng lãi suất tiền gửi nhích tăng nên lợi suất trái phiếu doanh nghiệp sẽ tăng theo, khi mà hơn 70% trái phiếu doanh nghiệp phát hành có lãi suất thả nổi. Bên cạnh đó, xu hướng tăng lãi suất điều hành của các ngân hàng trung ương lớn và áp lực lạm phát trên thế giới có thể tác động đến tâm lý nhà đầu tư, làm tăng kỳ vọng lãi suất với các đợt phát hành trái phiếu mới”, báo cáo nhấn mạnh.