Sóng gió trên thị trường tài chính toàn cầu

Cho đến hiện tại, năm 2022 có thể nói là năm đáng quên với thị trường chứng khoán toàn cầu nói riêng và các tài sản có rủi ro nói chung. Sau 2 năm thăng hoa, thị trường chứng khoán toàn cầu chứng kiến cú sụp đáng sợ và hầu hết các thị trường lớn đã hình thành thị trường giá xuống.

Tác nhân chính cho diễn biến này là cuộc đua thắt chặt chính sách tiền tệ của ngân hàng trung ương các nước nhằm ứng phó với lạm phát, nổi bật là những hành động quyết liệt của Cục Dự trữ liên bang Mỹ (Fed).

Thị trường chứng khoán Việt Nam cũng không nằm ngoài vòng xoáy đó khi có thời điểm VN-Index giảm khoảng 35% từ đỉnh.

Chu kỳ kinh tế của chúng ta thường có độ trễ so với các nền kinh tế lớn từ 6 - 9 tháng, khi các nền kinh tế lớn đến cao trào của quá trình nâng lãi suất thì mới đây, Ngân hàng Nhà nước đã quyết định tăng lãi suất điều hành lần đầu tiên sau 11 năm. Nhiều khả năng, đây không phải lần tăng cuối cùng trong năm nay.

Thị trường chứng khoán trong nước đã phản ứng rất tiêu cực với cú bẻ lái này, chỉ số VN-Index có thời điểm rơi về sát 1.000 điểm trong phiên giao dịch cuối tuần qua.

Trong một bối cảnh lớn đầy rẫy những điều tiêu cực, thị trường chứng khoán Việt Nam chịu rất nhiều tác động từ bên ngoài. Thậm chí, với độ trễ trong chu kỳ kinh tế, khi các thị trường lớn tạo đáy, đỉnh điểm áp lực trong nước mới đến. Tuy nhiên, áp lực từ thị trường chứng khoán toàn cầu không phải là tất cả.

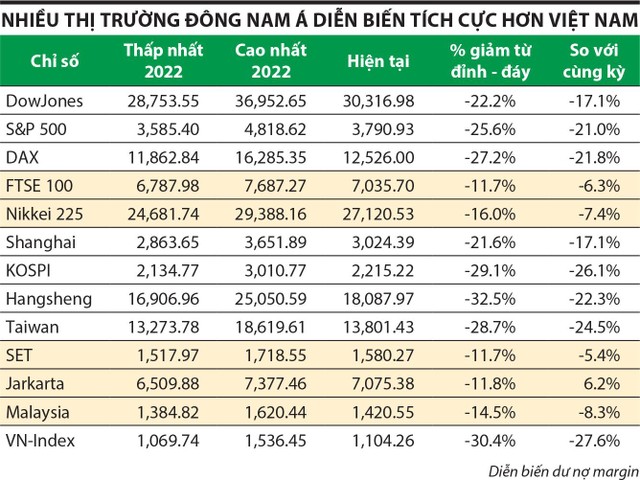

Nhiều thị trường trong khu vực Đông Nam Á như Thái Lan, Indonesia, Malaysia đều có diễn biến rất ổn dù vĩ mô mỗi nước đều có những vấn đề khác nhau. Thậm chí, trong suốt thời gian qua, tiêu đề dạng như “Đông Nam Á là thiên đường trú ẩn của dòng tiền…” xuất hiện phổ biến trên các trang tin lớn như Bloomberg, Reuters, CNBC…, nhưng không có Việt Nam.

|

Vậy chuyện gì đang diễn ra với thị trường trong nước?

Sự dịch chuyển, cơ cấu lại dòng tiền lớn giữa các kênh đầu tư

Có thể nói, giai đoạn hơn 10 năm Ngân hàng Nhà nước không tăng (mà chỉ giảm) lãi suất điều hành là quãng thời gian đẹp với chứng khoán nói riêng và các loại tài sản rủi ro nói chung, mà nổi bật là bất động sản. Thị trường giá lên được hình thành và dần xuất hiện nhiều hơn dấu hiệu đầu cơ, đặc biệt là đầu cơ dựa trên nợ vay.

Trong kinh tế học, có một khái niệm mô tả khá đúng trạng thái hiện tại của thị trường: “khoảnh khắc Minsky”. Khoảnh khắc Minsky là khi các nhà đầu tư sử dụng nợ vay buộc phải bán các tài sản của mình để hoàn trả nợ vay, dẫn đến một sự sụt giảm mạnh trên thị trường tài chính.

Ở bất kỳ chu kỳ tín dụng hoặc kinh doanh nào thì khoảnh khắc Minsky là điểm mà ở đó các nhà đầu tư bắt đầu gặp khó khăn về dòng tiền do vòng xoáy nợ nần gây ra do việc tài trợ các khoản đầu tư mang tính rủi ro cao. Ở điểm này, làn sóng bán mạnh diễn ra dẫn đến việc suy giảm thanh khoản và sự sụt giảm bất ngờ của thị trường tài chính.

Với chất xúc tác bên ngoài đến từ cuộc đua tăng lãi suất của các ngân hàng trung ương, còn ở trong nước là việc siết chặt các quy định về thị trường trái phiếu doanh nghiệp, cùng với đó là mặt bằng lãi suất cả huy động lẫn cho vay đang tiếp tục tăng lên khiến làn sóng dịch chuyển kênh đầu tư, tháo chạy khỏi các tài sản rủi ro diễn ra mạnh mẽ.

Có cảm giác trước những thay đổi nói trên, thị trường bị hẫng đi một nguồn tiền lớn khi các dòng tiền đang chảy bị ngăn lại ở một chỗ nào đó.

Các nguồn tiền ở các kênh khác nhau phải cân lại để bù vào những khoảng trống và ở đó, thị trường chứng khoán bị sụt thanh khoản một cách đáng sợ. Chỉ trong vòng vài tháng, từ mức đỉnh điểm có những phiên giao dịch 30.000 - 40.000 tỷ đồng, hiện giá trị khớp lệnh của HOSE chỉ quanh 10.000 tỷ đồng.

Tâm lý đầu cơ co lại đáng kể, thể hiện rõ nhất qua số dư nợ margin. Từ mức đỉnh điểm tổng lượng margin thị trường gần 200.000 tỷ đồng, tính đến cuối quý II/2022, con số này chỉ xấp xỉ 140.000 tỷ đồng. Theo ước tính của người viết, dư nợ margin cuối quý III tiếp tục giảm khoảng 15%, về khoảng 120.000 tỷ đồng.

Mức dư nợ khoảng 100.000 tỷ đồng là mức trước khi làn sóng nhà đầu tư F0 đổ bộ và nhiều công ty chứng khoán mới gia nhập cuộc chơi margin, do đó, nếu qua góc nhìn margin, theo người viết, dư địa từ việc dịch chuyển kênh đầu tư không còn nhiều đối với thị trường.

Thận trọng, nhưng đừng quá bi quan

Chứng khoán hay bất kỳ tài sản rủi ro nào, việc lên hay xuống là câu chuyện của dòng tiền, câu chuyện của kỳ vọng. Thị trường chứng khoán không phải nền kinh tế. Do đó, nếu nguồn tiền trong thị trường cứ rút đi thì thị trường chứng khoán tiếp tục giảm cũng là lẽ thường.

Tuy nhiên, từ góc nhìn so sánh với nhiều thị trường trong khu vực, có thể thấy áp lực từ bên ngoài không phải nguyên nhân chính yếu bằng việc dịch chuyển các nguồn tiền trước những biến động trong nước trong thời gian gần đây. Để đo lường trạng thái dòng tiền, như đã phân tích ở trên, theo người viết, trong trường hợp xấu thì biểu hiện qua dòng tiền margin, giảm dư nợ thị trường tối đa về khoảng 100.000 tỷ đồng. Với mức ước lượng này, dù còn giảm điểm, thị trường có thể chịu đựng được mà không gây nên sự đổ vỡ.

|

Hiện tại, tâm lý nhà đầu tư gần như kiệt quệ và mất niềm tin. Đã có những so sánh thời điểm hiện tại với những thời điểm tồi tệ trong quá khứ như khủng hoảng tài chính 2007 - 2008 hay khủng hoảng nợ công châu Âu và đóng băng bất động sản trong nước 2010 - 2011.

Tuy nhiên, mọi thứ không đến mức tồi tệ như vậy, với điểm chính là lạm phát trong nước ở thời điểm hiện tại là chấp nhận được và khó có khả năng vượt mức 2 con số như trong quá khứ. Khi đó, lãi suất tất nhiên vẫn còn dư địa tăng nhưng không đến mức quá sức chịu đựng của nền kinh tế và các doanh nghiệp.

Đương nhiên, vẫn có những doanh nghiệp sẽ khó khăn, nhưng làn sóng kiệt quệ không diễn ra hàng loạt.

Để đưa ra một hình ảnh so sánh, giai đoạn 2007 - 2008 hay 2010 - 2011 với nền kinh tế thế giới như một bệnh nhân bị ung thư, cần cắt bỏ những khối u mới có thể sống sót, còn giai đoạn hiện tại giống như một bệnh nhân béo phì (sau khi được bơm tiền ồ ạt trong đại dịch) với nhiều bệnh nền, cần hết sức cẩn thận nhưng không gây nguy hiểm đến tính mạng.

Đồng ý là bối cảnh thay đổi rõ ràng, nhưng với góc nhìn thận trọng từ đầu năm 2022, người viết không bất ngờ với những diễn biến vĩ mô hiện tại, do đó, cũng không bi quan. Mới chỉ cách đây vài tháng, chúng ta còn kỳ vọng VN-Index có thể lên mức 1.800 – 2.000 điểm, vậy mà bây giờ, vẫn nền kinh tế và bối cảnh có thể lường trước, chúng ta lại sợ hãi nhìn về 700, 800 hay 900 điểm?

Tóm lại, theo quan điểm người viết, đà giảm mạnh như hiện tại của thị trường chứng khoán xuất phát phần lớn từ việc các nguồn tiền cần cân đối lại giữa các kênh đầu tư sau quãng thời gian dài thị trường giá lên và tình trạng đầu cơ quá mức của nhiều tài sản. Khi quá trình này kết thúc, thị trường sẽ cân bằng trở lại.

Cũng là mốc 1.100 điểm, 1.000 điểm hay thậm chí thấp hơn của chỉ số VN-Index, nhưng thị trường giai đoạn 2006 - 2.007 như một đứa trẻ mới đi học, 2010 - 2022 như một thiếu niên sắp dậy thì, thì năm 2022 đã là một người thanh niên trưởng thành.

Một người thanh niên đã trưởng thành, phải cân đối các nguồn tiền, khó khăn đấy nhưng nếu có nội tại, chắc chắn sẽ ổn định trở lại.