Nguồn thu ngoại tệ giúp tránh tác động của tỷ giá

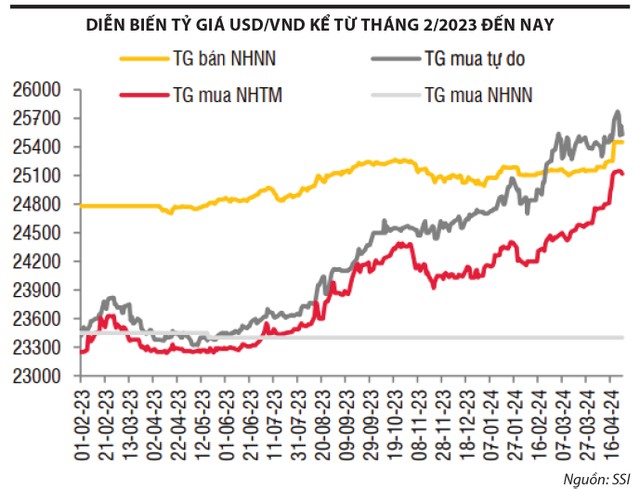

Trước sức nóng của tỷ giá gần đây, các nhà đầu tư đều quan tâm đến tác động của tỷ giá tới hoạt động của các doanh nghiệp niêm yết, đặc biệt là nhóm doanh nghiệp có hoạt động xuất khẩu và nhóm doanh nghiệp có dư nợ gốc ngoại tệ lớn, cũng như cách phòng ngừa rủi ro tỷ giá.

Tại đại hội cổ đông năm 2024 của Công ty cổ phần Thép Nam Kim (mã chứng khoán NKG), Chủ tịch Hội đồng quản trị Hồ Minh Quang cho biết: “Liên quan tới tỷ giá, hiện nay, thị trường xuất khẩu chính của Công ty là châu Âu, Bắc Mỹ (hai thị trường chiếm 70% tổng lượng xuất khẩu của Thép Nam Kim), việc tỷ giá gần đây tăng không gây ảnh hưởng xấu, mà Công ty còn được hưởng lợi. Về lâu dài, Công ty sẽ tiếp tục phân bổ giữa thị trường nội địa và xuất khẩu để đảm bảo cân đối”.

Thực tế, về hoạt động kinh doanh của Thép Nam Kim, đơn vị này nhập nguyên liệu đầu vào là thép cuộn cán nóng (HRC) từ thị trường nước ngoài bên cạnh thị trường trong nước. Riêng hai thị trường chính là Trung Quốc và Ấn Độ, Thép Nam Kim nhập khẩu khoảng 20 - 25% HRC.

Ngược lại, Thép Nam Kim cũng có hoạt động xuất khẩu, chủ yếu sang thị trường châu Âu, Bắc Mỹ. Trong đó, doanh thu xuất khẩu năm 2023 đạt 11.036,5 tỷ đồng, chiếm 59,3% tổng doanh thu (năm 2022 chiếm 58,9% tổng doanh thu) và trong quý I/2024, doanh thu xuất khẩu ghi nhận 3.709,5 tỷ đồng, chiếm 69,8% tổng doanh thu.

Kết thúc quý I/2024, Thép Nam Kim lãi trước thuế 187,8 tỷ đồng (cùng kỳ năm 2023 lỗ 49,5 tỷ đồng), hoàn thành 44,7% kế hoạch năm 2024 (420 tỷ đồng).

Thép Nam Kim có kế hoạch huy động vốn để thực hiện dự án Nhà máy Nam Kim Phú Mỹ, thông qua phát hành cổ phiếu cho cổ đông hiện hữu.

|

Tại đại hội cổ đông năm 2024 của Công ty cổ phần Tập đoàn Masan (mã chứng khoán MSN), lãnh đạo Masan chia sẻ, việc đồng USD tăng giá gần đây không gây tác động trọng yếu đến lợi nhuận của Công ty, nhờ việc đã phòng ngừa thành công 100% rủi ro các khoản nợ dài hạn bằng đồng USD với các điều khoản hợp lý.

Cụ thể, 950 triệu USD tiền gốc vay được chuyển đổi ở tỷ giá 23.937 VND/USD và lãi suất cố định ở mức 8,93%/năm. Áp dụng hoán đổi lãi suất kết hợp với tỷ giá kỳ hạn đối với 45 triệu USD thanh toán gốc vào năm 2024 ở mức tỷ giá 24.005 VND/VND. 300 triệu USD có lãi suất cố định 6,48%/năm trong 5 năm với tỷ giá 1 năm (1-year FX) ở mức 23.790 VND/USD.

Kế hoạch kinh doanh của Masan năm 2024 là đạt doanh thu 84.000 - 90.000 tỷ đồng (tăng 7 - 15% so với năm 2023), lợi nhuận sau thuế trước khi phân bổ lợi ích cổ đông thiểu số 2.250 - 4.020 tỷ đồng (tăng 20 - 115% so với năm 2023).

Áp lực tỷ giá đối với PV Power

PV Power có dư nợ ngoại tệ lớn và tiếp tục vay USD để xây dựng nhà máy mới.

Trái ngược với kịch bản phòng hộ tỷ giá của Masan, Tổng công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, mã chứng khoán POW) khiến không ít nhà đầu tư lo ngại về dư nợ ngoại tệ, nhất là khi doanh nghiệp tiếp tục vay USD để xây dựng nhà máy mới.

Trong quý I/2024, PV Power ghi nhận doanh thu giảm 15,9% so với cùng kỳ năm ngoái, xuống 6.243,1 tỷ đồng; lợi nhuận sau thuế giảm 66,7%, xuống 216,3 tỷ đồng (kế hoạch cả năm 2024 là lãi 824 tỷ đồng).

Theo PV Power, trong quý đầu năm 2024, doanh nghiệp ghi nhận lỗ tỷ giá (chưa thực hiện và đã thực hiện) tăng 23,7 lần so với cùng kỳ năm ngoái, tương ứng tăng thêm 67,3 tỷ đồng, lên 70,2 tỷ đồng. Việc doanh thu suy giảm, biên lợi nhuận gộp thu hẹp và tác động của tỷ giá đã làm cho lợi nhuận của PV Power lao dốc.

PV Power niêm yết trên HOSE kể từ đầu năm 2019. Doanh nghiệp sở hữu nhiều dự án nhiệt điện và thuỷ điện quy mô lớn trên cả nước, nên thu hút được sự quan tâm của nhà đầu tư, vì hoạt động trong ngành tương đối ổn định, trong khi việc gia nhập ngành này không dễ do chi phí vốn đầu tư dự án lớn.

Tuy nhiên, kết quả kinh doanh của PV Power có xu hướng suy giảm sau khi ghi nhận lợi nhuận đạt đỉnh 2.854,9 tỷ đồng trong năm 2019, đến năm 2023 chỉ đạt 1.283 tỷ đồng (biên lợi nhuận ròng giảm từ 9% xuống 4,5%).

PV Power giống các doanh nghiệp sản xuất điện khác, việc Tập đoàn Điện lực Việt Nam (EVN) gặp khó khăn về dòng tiền dẫn tới công nợ gia tăng. Trong đó, phải thu ngắn hạn Công ty Mua bán điện của EVN năm 2021 là 5.263,9 tỷ đồng, năm 2022 là 9.689,6 tỷ đồng, năm 2023 là 12.612,2 tỷ đồng và cuối quý I/2024, khoản mục này tăng lên 14.017,9 tỷ đồng, chiếm 19,3% tổng tài sản.

PV Power còn chịu áp lực tỷ giá khi gần đây, đồng USD liên tục mạnh lên so với các đồng tiền khác, tạo áp lực lên dư nợ ngoại tệ hiện tại và các khoản dư nợ ngoại tệ sắp phát sinh.

Tính đến 31/3/2024, PV Power có tổng dư nợ bằng đồng USD là 3.889,2 tỷ đồng (gồm 3.756,4 tỷ đồng vay Ngân hàng SMBC - chi nhánh Singapore và 132,8 tỷ đồng vay Ngân hàng HSBC).

Trong năm 2024, PV Power có kế hoạch tiếp tục đầu tư dự án Nhà máy Điện Nhơn Trạch 3 & 4, đầu tư dự án Trụ sở làm việc của Tổng công ty, nghiên cứu xúc tiến và tham gia góp vốn các dự án điện khí LNG và năng lượng tái tạo, mua sắm trang thiết bị cho phát triển cơ sở hạ tầng… Với tổng nhu cầu vốn ước tính 7.223 tỷ đồng, PV Power dự kiến dùng 1.998 tỷ đồng vốn chủ sở hữu, 5.225 tỷ đồng vốn vay và nguồn vốn khác.

Trong báo cáo cập nhập tình hình kinh doanh quý I/2024, PV Power cho hay, tiến độ triển khai gói thầu EPC dự án Nhà máy Nhiệt điện Nhơn Trạch 3 và 4 ước đạt 83% so với kế hoạch là 89% (chậm 6% so với kế hoạch); đối với nhu cầu vốn vay đầu tư dự án này, doanh nghiệp đã thu xếp thành công nguồn vốn vay theo hình thức tín dụng xuất khẩu không ràng buộc xuất xứ thiết bị 200 triệu USD (hơn 5.000 tỷ đồng) tại SMBC do SACE bảo lãnh, đồng thời thu xếp khoản vay 4.000 tỷ đồng từ Vietcombank.

Theo thiết kế ban đầu, dự án Nhà máy Nhiệt điện Nhơn Trạch 3 và 4 có tổng công suất 1.624 MW, tổng vốn đầu tư 32.486,9 tỷ đồng (cơ cấu vốn gồm 30% vốn chủ sở hữu và 70% vốn vay).

Với việc cả hai dự án đang trong quá trình xây dựng, các chi phí lãi vay được vốn hoá vào dự án. Tuy nhiên, theo kế hoạch, dự án Nhà máy Nhiệt điện Nhơn Trạch 3 sẽ hoàn thành vào cuối năm 2024 và dự án Nhà máy Nhiệt điện Nhơn Trạch 4 sẽ hoàn thành vào cuối năm 2025. Khi đó, áp lực chi phí tài chính cũng như chi phí khấu hao giai đoạn đầu vận hành nhà máy sẽ tăng đáng kể.