Gió đổi chiều sau 2 năm Covid

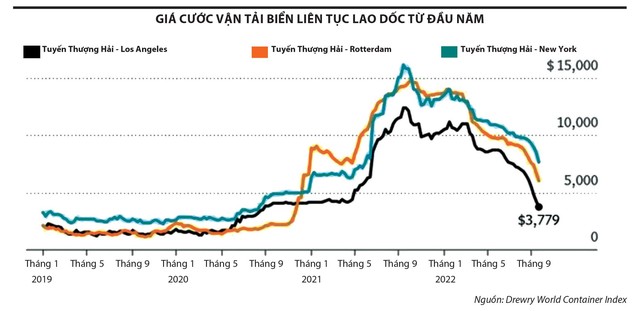

Theo dữ liệu từ Drewry, cước phí vận chuyển một container 40 feet từ cảng Thượng Hải đến Los Angeles là 3.779 USD vào tuần kết thúc ngày 23/9, đây là lần đầu tiên mức giá giao ngay dưới 4.000 USD kể từ tháng 9/2020 và chỉ bằng một nửa so với 3 tháng trước. Drewry cho biết, sẽ có nhiều sự sụt giảm hơn đối với cước phí vận tải trong vài tuần tới.

Simon Heaney, Giám đốc cấp cao của Bộ phận nghiên cứu về container tại Drewry nhận định: “Công bằng mà nói, triển vọng nhu cầu đối với vận tải container và vận tải container xuyên Thái Bình Dương nói chung đang suy giảm rất nhanh”.

Nhà phân tích Lee Klaskow của Bloomberg Intelligence cho biết, ngành vận tải biển vẫn có thể có năm tốt thứ ba vào năm 2023, nhưng thời điểm tốt có thể không tiếp tục vượt quá mức đó do tất cả các tàu mới - được đặt hàng trong thời kỳ thịnh vượng này - sẽ bắt đầu được tung ra vào năm sau.

“Có rất nhiều công suất mới sẽ hạ thủy vào năm 2023, điều này sẽ làm giảm giá cước giao ngay và giá cước theo hợp đồng. Khi chúng ta bước sang năm 2024, mọi thứ có thể trở nên tồi tệ hơn đối với các hãng tàu vì nhiều nguồn cung hơn và chuỗi cung ứng được bình thường hóa”, ông Lee Klaskow cho biết.

Theo SSI Research, sản lượng vận tải vẫn được duy trì khá tốt, với sản lượng toàn cầu đạt mức tăng trưởng dương trong tháng 6/2022 (tăng 0,6% so với cùng kỳ) sau khi giảm trong bốn tháng trước đó. Tuy nhiên, sản lượng đặt trước đã chậm lại đáng kể do các nhà bán lẻ giảm lượng hàng tồn kho trong bối cảnh những bất ổn vĩ mô quốc tế gia tăng.

SSI Research nhận thấy thị trường vận tải container đã bắt đầu điều chỉnh sau chu kỳ tăng mạnh kéo dài 2 năm, khi cả giá cước giao ngay và giá thuê tàu đều đang giảm. Sự điều chỉnh này diễn ra sớm hơn dự kiến, chủ yếu do nhu cầu bất ngờ yếu đi nhanh chóng, chứ không phải do tình trạng tắc nghẽn giao thương giảm bớt.

Có thể thấy, trong 2 năm hưởng lợi từ đại dịch, giá cước vận tải tăng cao đã hỗ trợ cho các doanh nghiệp vận tải gia tăng cả doanh thu và biên lợi nhuận. Tuy nhiên, với áp lực lạm phát tăng cao, nhu cầu vận tải suy yếu, giá cước đang trên đà giảm và sắp tới, khi các hãng tàu nhận bàn giao lượng lớn tàu thuyền đã thực hiện đóng mới trong giai đoạn đỉnh điểm tắc nghẽn chuỗi cung ứng, sẽ dẫn tới tình trạng công suất vận tải tăng cao và đồng thời tăng áp lực cạnh tranh tìm đơn hàng của các hãng tàu.

HAH - tăng cao vì giá cước, giảm lại cũng vì... giá cước

|

Thông tin từ Công ty Chứng khoán BSC cho biết, tính tới cuối quý II/2022, HAH đang sở hữu đội tàu gồm 9 tàu (không tính ANBIEN BAY). Trong đó, có 3 tàu chạy định hạn và 6 tàu tự khai thác. Bước sang năm 2023, đội tàu tự khai thác của doanh nghiệp sẽ tăng từ 6 tàu lên 9 - 11 tàu do các tàu như HAIAN CITY, HAIAN MIND, HAIAN WEST hết hạn vào tháng 3, tháng 11 và tháng 9/2023, Công ty cũng sẽ nhận thêm 2 tàu mới từ tháng 10/2023.

SSI Research dự phóng các hợp đồng hết hạn trong giai đoạn 2023-2024 như HAIAN WEST, HAIAN MIND và ANBIEN BAY có thể phải đối mặt với áp lực giảm giá cước nhưng sẽ vẫn cao hơn mức hoà vốn. Ước tính giá thuê tàu của Hải An sẽ giảm 20% vào cuối năm 2022 và giảm thêm 50% vào cuối năm 2023.

Dựa trên giả định trên, SSI Research đưa ra dự phóng lợi nhuận sau thuế của cổ đông công ty mẹ HAH năm 2022 tăng 103% lên 907 tỷ đồng, năm 2023 tăng 15,9% lên 1.051 tỷ đồng và năm 2024 tăng 2% lên 1.072 tỷ đồng. Trong đó, lợi nhuận dự kiến sẽ giảm tốc (tăng với tốc độ giảm dần) từ quý IV/2022.

Được biết, trước năm 2021, Hải An chỉ khai thác tuyến TP.HCM - Singapore, Công ty chỉ mới bắt đầu khai thác thêm tuyến Nội Á (Khu vực Nội Á bao gồm Trung Quốc, Nhật Bản và bán đảo Triều Tiên) từ 6 tháng cuối năm 2021 như tuyến Hải Phòng đi Nansha (Trung Quốc), Hải Phòng đi Khâm Châu (Trung Quốc) và dự kiến trong 3 năm tới sẽ khai thác thêm các tuyến từ Hải Phòng đi các cảng miền Trung của Trung Quốc (như Thượng Hải, Ningbo) và phía Bắc (như Busan - Hàn Quốc).

Theo JOC.com, thị trường vận tải Nội Á tương đối cô đặc, tập trung vào một số hãng tàu lớn như OOCL, Maersk, Evergreen, CNC, SITC, Wan Hai. So với Hải An, các hãng tàu nói trên có lợi thế lớn hơn rất nhiều về nguồn hàng và tệp khách hàng do khai thác cả các tuyến đi Mỹ, EU và đặc biệt, Hải An chưa có kinh nghiệm triển khai thị trường Nội Á so với các hãng tàu lớn, có nhiều năm vận hành tuyến đường trên.

Trong tương lai, Hải An dự kiến nâng đội tàu lên 15 tàu với công suất đạt 23.000 TEU vào năm 2024, tăng 63% so với công suất vận tải thời điểm hiện tại.

Có thể thấy, bằng chiến lược mở rộng đội tàu và tham gia sâu rộng hơn các tuyến Nội Á đã giúp Hải An hưởng lợi lớn từ giá cước vận tải biển tăng kỷ lục trong mùa dịch. Tuy nhiên, với việc giá cước đang giảm và lượng hàng hoá vận chuyển dự phóng suy giảm do áp lực lạm phát, tăng trưởng kinh tế toàn cầu suy giảm và đặc biệt nguồn cung vận tải tăng nhanh khi hàng loạt các hãng tàu đã đầu tư tàu mới, sẽ gây áp lực công suất tăng đáng kể từ năm 2023 - 2024.

Xét về cơ cấu doanh thu, trong 6 tháng đầu năm 2022, doanh thu hoạt động khai thác tàu của Hải An đạt 1.372,4 tỷ đồng, chiếm 86,8% tổng doanh thu; hoạt động khai thác cảng ghi nhận 112,18 tỷ đồng, chiếm 7,1% tổng doanh thu và còn lại các lĩnh vực khác.

Trước đó, trong năm 2021, doanh thu hoạt động khai thác tàu ghi nhận 1.604,4 tỷ đồng, chiếm 82,1% tổng doanh thu; doanh thu hoạt động khai thác cảng đóng góp 213,76 tỷ đồng, chiếm 10,9% tổng doanh thu và còn lại các lĩnh vực khác.

Có thể thấy, hoạt động khai thác tàu liên tục duy trì đóng góp trọng yếu trong cơ cấu doanh thu của Hải An. Trong đó, chiến lược tăng trưởng của Công ty được góp phần bởi việc liên tục đầu tư mở rộng đội tàu và gặp may mắn khi trong 2 năm dịch bệnh, giá cước liên tục tăng kỷ lục.

Trong đó, năm 2020 ghi nhận lợi nhuận đạt 147 tỷ đồng, tăng 10,4%; năm 2021 ghi nhận 550,6 tỷ đồng, tăng 276%; và 6 tháng đầu năm 2022 ghi nhận 587,1 tỷ đồng, tăng 220%.

Trái với lợi nhuận tăng kỷ lục, nhóm cổ đông lớn và lãnh đạo lại có dấu hiệu bán ròng cổ phiếu Hải An từ đầu năm tới nay. Cụ thể, thống kê từ thời điểm 1/1 đến 28/9/2022, cổ đông lớn và người nội bộ mua vào 1.683.000 cổ phiếu, bán ra 4.534.200 cổ phiếu (chiếm 6,64% vốn điều lệ). Như vậy, nhóm này đã bán ròng hơn 2,85 triệu cổ phiếu, chiếm khoảng 4,2% vốn điều lệ Hải An.

Trong đó, đáng chú ý phải kể tới ngày 20/7/2022, CTCP Đầu tư Sao Á D.C đã bán ra 2,49 triệu cổ phiếu HAH để giảm sở hữu từ 7,48% về còn 3,78% vốn điều lệ và chính thức không còn là cổ đông lớn của Hải An.

Việc mở rộng đội tàu và may mắn hưởng lợi giá cước vận tải tăng cao đã hỗ trợ cổ phiếu HAH. Tuy nhiên, khi Công ty tiếp tục mở rộng đội tàu trong môi trường giá cước giảm, điều này đang tác động ngược trở lại theo chiều hướng không tích cực trong thời gian tới và ngày càng nhiều nhận định cho rằng, Hải An đã đi qua thời điểm thuận lợi nhất.