Thị trường 9 tháng đầu năm trầm lắng

Thị trường trái phiếu doanh nghiệp khá trầm lắng trong 9 tháng đầu năm 2022, trong bối cảnh thông tư 16/2021/TT-NHNN đi vào hiệu lực với những điều kiện chặt chẽ về giao dịch trái phiếu doanh nghiệp đối với tổ chức tín dụng. Bên cạnh đó, Ủy ban Chứng khoán (UBCK) công bố hủy bỏ 9 đợt chào bán trái phiếu của các công ty con Tập đoàn Tân Hoàng Minh.

Bộ Tài chính cũng tăng cường kiểm tra, giám sát hoạt động phát hành, cung cấp dịch vụ trên thị trường. Ngoài ra, Nghị định 65/2022/NĐ-CP ban hành và có hiệu lực với rất nhiều điểm mới và các quy định chi tiết, chặt chẽ khiến thị trường cần một khoảng thời gian thích nghi, ít nhất là 6 tháng.

|

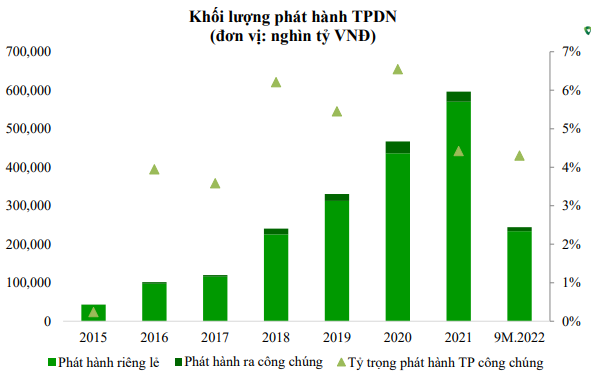

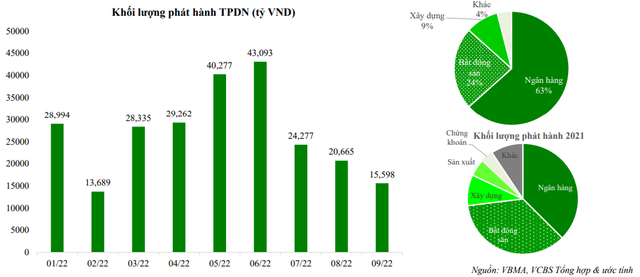

Trong 9 tháng 2022, có 411 đợt phát hành trái phiếu doanh nghiệp trong nước với tổng giá trị phát hành đạt 244.191 tỷ đồng (giảm 67,78% so với cùng kỳ năm ngoái). Trong đó: 389 đợt phát hành riêng lẻ với tổng giá trị là 233.692 tỷ đồng tiếp tục là hình thức chủ đạo (95,7%); 22 đợt phát hành ra công chúng giá trị 10.498 tỷ đồng (chiếm 4,3% tổng giá trị phát hành). Ngoài ra, có 2 đợt phát hành trái phiếu ra thị trường quốc tế giá trị 625 triệu USD: của Tập đoàn Vingroup.

Khối lượng phát hành theo từng tháng tiếp tục xu hướng giảm. Trong 9 tháng, ngân hàng và bất động sản tiếp tục chiếm tỷ trọng lớn trong lượng phát hành thành công với tỷ trọng 63% và 24%. Lượng trái phiếu các tổ chức tín dụng phát hành 9 tháng tăng tỷ trọng đáng kể so với 2021, do các trái phiếu này vốn đã chịu quản lý của pháp luật chuyên ngành và ít bị ảnh hưởng hơn so với các trái phiếu thuộc các ngành khác trong bối cảnh thị trường trầm lắng.

|

Theo dữ liệu chuyên trang thông tin trái phiếu doanh nghiệp, trong 9 tháng, khối lượng trái phiếu mua trước hạn đạt 135.180 tỷ đồng. Lượng mua lại trái phiếu có xu hướng tăng cao kể từ tháng 6/2022. Trong top 20 doanh nghiệp giá trị mua lại lớn loại trừ các ngân hàng là các công ty Azura, Yamagata, CTCP Osaka Garden, CTCP Bông Sen,...

Về quy mô, sau giai đoạn 2020 - 2021 tăng trưởng mạnh, quy mô thị trường trái phiếu doanh nghiệp chững lại và vẫn đang phần nào đáp ứng nhu cầu vốn của doanh nghiệp và các tổ chức tín dụng. So với các nước trong khu vực và trên thế giới, quy mô thị trường trái phiếu doanh nghiệp của Việt Nam còn khá khiêm tốn.

Trong khi đó, lãi suất trái phiếu doanh nghiệp có xu hướng tăng theo xu hướng tăng lãi suất huy động. Đối với trái phiếu tổ chức tín dụng, trong quý III, lợi suất có xu hướng tăng 50-70 điểm tại các kỳ hạn dưới 5 năm và tăng 60-120 điểm với kỳ hạn trên 5 năm.

Áp lực ngắn hạn đáo hạn trái phiếu doanh nghiệp

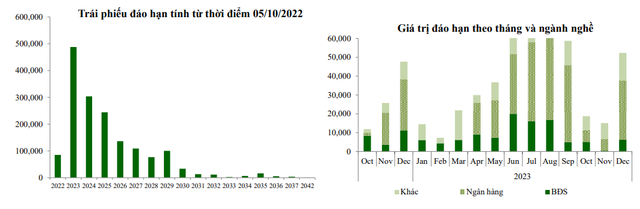

VCBS ước tính, khối lượng đáo hạn trái phiếu doanh nghiệp quý IV/2022 sẽ đạt 85.000 tỷ đồng, trong đó tập trung ở nhóm các ngân hàng (chiếm 53,4%), bất động sản (chiếm 27%). Khối lượng trái phiếu doanh nghiệp đáo hạn trong năm 2023 và 2024 ước khoảng 790.000 tỷ đồng, chiếm gần một nửa khối lượng trái phiếu doanh nghiệp đang lưu hành, có thể kéo theo nhu cầu phát hành để đảm bảo nhu cầu vốn của các doanh nghiệp trên thị trường.

Theo đó, các chuyên gia cho rằng khối lượng đáo hạn và khả năng trả gốc và lãi trái phiếu, cũng như khả năng huy động vốn của doanh nghiệp sẽ là yếu tố cần theo dõi trong thời gian tới. Đồng nghĩa, rủi ro thanh khoản tăng đối với thị trường tài chính nếu không có các biện pháp kiểm soát tốt.

|

Mặt khác, xu hướng tăng nhanh và mạnh lãi suất điều hành của nhiều quốc gia trên thế giới trong khoảng thời gian ngắn tạo ra tác động tiêu cực lên các tài sản rủi ro neo theo lãi suất dài hạn. Thị trường trái phiếu doanh nghiệp không phải là ngoại lệ. Theo đó, lãi suất trái phiếu được dự báo tăng ở cả 2 cấu phần lãi suất tham chiếu và phần bù rủi ro.

Nhìn chung, VCBS đánh giá thị trường trái phiếu doanh nghiệp sẽ tiếp tục giai đoạn trầm lắng với thanh khoản giảm dần. Điểm đáng chờ đợi sẽ là thời điểm hệ thống giao dịch trái phiếu doanh nghiệp thứ cấp tập trung đi vào vận hành và đem lại tính thanh khoản tốt hơn đối với sản phẩm này

“Liên tiếp các cảnh báo và các vụ việc gần đây liên quan đến thị trường trái phiếu doanh nghiệp khiến cho nhận thức của nhà đầu tư đối với rủi ro từ sản phẩm trái phiếu doanh nghiệp thay đổi đáng kể. Do vậy, phần bù rủi ro để các nhà đầu tư tìm thấy sự hấp dẫn đối với kênh này cũng tăng thêm”, báo cáo nhấn mạnh.