Lợi nhuận suy giảm kéo lùi định giá

“Tôi ước mình là người bình thường”, chủ tịch một doanh nghiệp niêm yết không giấu được vẻ mệt mỏi khi chia sẻ với các nhà đầu tư về thực trạng doanh nghiệp. Năm 2022, doanh nghiệp này xoay xở gần 4.000 tỷ đồng trả nợ, trong đó có gần một nửa dùng để mua lại trái phiếu trước hạn. Phần lớn kế hoạch xây dựng cho năm 2022 đều “phá sản”, khiến lợi nhuận doanh nghiệp giảm thê thảm, chưa bằng một nửa so với năm 2021.

Riêng quý IV/2022, kinh doanh dưới giá vốn khiến doanh nghiệp lỗ gộp gần 35 tỷ đồng. Các đợt giải chấp liên tiếp của công ty chứng khoán với tài khoản chứng khoán của lãnh đạo doanh nghiệp đã kéo giá cổ phiếu chỉ nhỉnh hơn 1/10 thị giá cổ phiếu hồi đầu năm 2022.

“Hơn 30 năm đầu tư, kinh doanh, chưa khi nào tôi thấy khó khăn như hiện nay. Chính sách thay đổi đột ngột khiến kế hoạch kinh doanh của doanh nghiệp vỡ tan”, ông chủ tịch chia sẻ.

Doanh nghiệp thực hiện M&A một dự án ở Quảng Ninh từ năm 2021, đất đấu giá từ tỉnh, đơn vị trúng đấu giá đất đã nộp toàn bộ tiền sử dụng đất, đầu tư xây dựng hạ tầng xong và chuyển nhượng. Nào ngờ, tỉnh có quyết định thanh tra lại việc đấu giá đất, bảng giá đất mới chênh lên 50 tỷ đồng so với giá đấu trước đây và mãi tới cuộc họp cuối năm 2022, hội đồng nhân dân tỉnh mới thông qua bảng giá đất, từ đó doanh nghiệp mới có các căn cứ để thực hiện thủ tục chuyển nhượng dự án bị đình hoãn từ khi có quyết định thanh tra. Chậm hơn 1 năm so với dự kiến, thị trường quay ngoắt, khiến dự toán và các kế hoạch bán hàng của doanh nghiệp đổ bể.

“Giờ có xong thủ tục M&A cũng không bán được hàng”, ông chủ tịch ngậm ngùi.

Có muôn vàn lý do dẫn tới biến động của các doanh nghiệp như trên. Thống kê cho thấy, lợi nhuận quý IV/2022 của các doanh nghiệp công bố suy giảm mạnh ở nhiều ngành như bất động sản, thép, chứng khoán, bán lẻ... Lần đầu tiên kể từ năm 2008, lợi nhuận một quý của toàn thị trường có mức giảm trên 30% so với cùng kỳ.

|

Mặt bằng định giá của thị trường chứng khoán Việt Nam đã tăng lên đáng kể sau khi các doanh nghiệp công bố kết quả kinh doanh kém khả quan trong quý IV/2022.

Số liệu phân tích của FinnGroup cho thấy, mức P/E toàn thị trường đang trong khoảng 11,8 lần, nhưng điều này có được nhờ đóng góp lớn về lợi nhuận từ khối ngân hàng. Nhóm ngân hàng trong năm 2022 đóng góp hơn 45% tổng lợi nhuận toàn thị trường, trong khi năm 2021 chỉ đạt 35%.

Dù vậy, cần lưu ý một điểm rằng, ngành ngân hàng duy trì được mức tăng trưởng so với năm 2021, nhưng xu hướng thu hẹp NIM và nợ xấu tăng đã kéo giảm lợi nhuận quý IV/2022 và sẽ tiếp tục ảnh hưởng tiêu cực lên triển vọng lợi nhuận 2023.

|

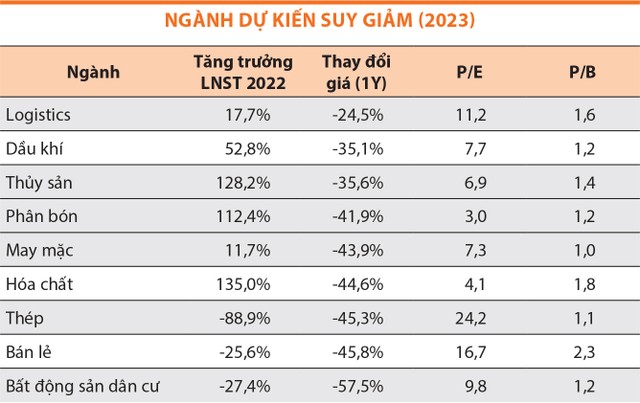

Trong khi đó, triển vọng lợi nhuận 2023 kém tích cực chưa được phản ánh vào giá ở một số ngành như bất động sản (chủ yếu là bất động sản nhà ở), hóa chất, phân bón, thủy sản, may mặc.

Khảo sát của SGI Capital cho thấy, triển vọng kinh doanh nửa đầu 2023 của nhiều doanh nghiệp vẫn tiếp tục suy giảm. “Đà suy giảm lợi nhuận vẫn tiếp diễn trong quý I và quý II/2023 khiến định giá P/E của nhiều cổ phiếu trở nên bớt hấp dẫn”, nhận định của đội ngũ SGI Capital cũng là quan điểm của đội ngũ chuyên gia FinnGroup khi trao đổi với các nhà đầu tư mới đây.

“Theo tính toán, giả sử lợi nhuận năm 2023 của khối phi tài chính giảm 10% thì định giá tăng từ 15,6 lên 17,5 lần. Nếu lợi nhuận giảm 20% thì P/E có thể tăng đến 19,5 lần. Mức định giá này tương đương mức đầu năm 2022 khi VN-Index tạo đỉnh. Điều này có nghĩa mức định giá này thấp nhưng chưa thực sự rẻ” , bà Đỗ Hồng Vân, Trưởng nhóm Phân tích dữ liệu, Khối dịch vụ thông tin tài chính, FiinGroup lấy ví dụ.

Bám sát sức khỏe doanh nghiệp

Những biến số chung từ môi trường kinh tế vĩ mô sẽ tác động rất lớn đến bức tranh lợi nhuận và hoạt động doanh nghiệp trong năm 2023.

Đơn cử như ngành ngân hàng, thông tin từ một số cuộc gặp gỡ nhà đầu tư của các ngân hàng như VPBank, VIB... gần đây cho thấy nhu cầu tín dụng đang thấp hơn kỳ vọng các ngân hàng khi nhiều khoản vay lãi suất cao được khách hàng chủ động tất toán, dư nợ mới tập trung vào các khoản vay ngắn hạn với lãi suất thấp hơn. Trong khi đó, nguồn huy động có xu hướng dịch chuyển ngược lại từ tiền gửi không kỳ hạn (CASA) và tiền gửi ngắn hạn sang kỳ dài với lãi suất cao.

Mặt khác, chất lượng tài sản đang xấu đi nhanh, thể hiện ở lãi và phí dự thu tăng và nợ nhóm 2 tăng mạnh. Sự lo lắng của ngân hàng và các doanh nghiệp về việc các khoản vay đứng trước nguy cơ nhảy nhóm lên nợ xấu trong các quý tới tại các cuộc làm việc của cơ quan quản lý với doanh nghiệp ngành bất động sản mới đây cho thấy nguy cơ lớn với bảng cân đối của các ngân hàng.

Khi nhóm ngân hàng sụt giảm mạnh lợi nhuận, định giá thị trường sẽ chịu tác động đáng kể. Đây cũng là lý do, các nhà đầu tư kinh nghiệm có xu hướng lựa chọn cổ phiếu ngân hàng ở những nhà băng ít cho vay bất động sản, có chất lượng tài sản được dự báo ít chịu rủi ro từ bối cảnh kinh tế vĩ mô kém khả quan.

Cho đến thời điểm này, từ vùng đáy 900 điểm, VN-Index đã tăng hơn 2 tháng từ mức quá bán do giải chấp diện rộng lên lại vùng cân bằng dưới sự hỗ trợ của dòng tiền nước ngoài mua ròng kỷ lục và sự cải thiện của thanh khoản hệ thống. Khi lực mua của khối ngoại đã trở lại cân bằng, thanh khoản thị trường trong những phiên gần đây đã thể hiện rõ dòng tiền còn rất yếu ớt. Tiền chạy lòng vòng giữa các nhóm ngành, giữa những mã cổ phiếu có câu chuyện cụ thể và “đánh nhanh, rút rất nhanh”.

Cổ phiếu của những doanh nghiệp đang đứng trước vô vàn khó khăn và có triển vọng kinh doanh u ám sau giai đoạn bốc đầu do tâm lý đầu cơ đã rớt trở lại, trong khi một số mã tiếp tục dò đáy mới. Những doanh nghiệp có kế hoạch kinh doanh tăng trưởng năm 2023, giá cổ phiếu không rớt mà có xu hướng vượt cản đường trung bình 50 ngày (MA50). Dòng tiền được nhận định tập trung vào những ngành có tính chất phòng thủ và duy trì được triển vọng kinh doanh tích cực.

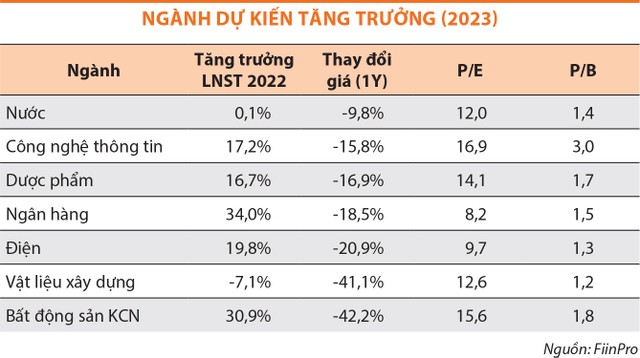

Finn Goup khuyến nghị nhà đầu tư lọc doanh nghiệp trong các ngành ngân hàng, công nghệ thông tin, điện, bất động sản khu công nghiệp, vật liệu xây dựng, nước, dược phẩm, thép. Đây là những ngành có tăng trưởng lợi nhuận dự kiến duy trì trong năm 2023. Mặt khác, định giá của những nhóm này cũng đã về vùng thấp trong lịch sử với giá chịu ảnh hưởng bởi xu hướng giảm chung của thị trường, hoặc đã phản ánh chu kỳ ngành vào giá cổ phiếu.