Cú sốc năng lượng: Ký ức cũ, rủi ro mới

Xung đột Trung Đông bùng phát từ cuối tháng 2/2026 đã khiến thị trường toàn cầu rung lắc mạnh, giá dầu leo thang, vận tải hàng không bị ảnh hưởng và tâm lý bất định lan rộng.

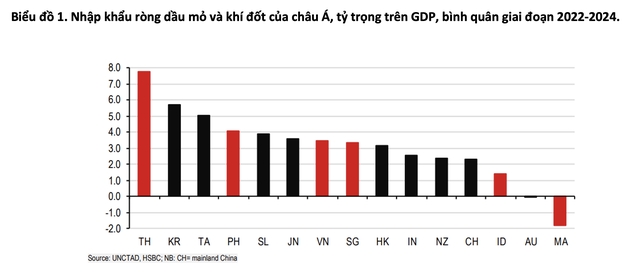

Với ASEAN, Báo cáo nhận định, dù tỷ trọng thương mại trực tiếp với Trung Đông không lớn, khu vực này vẫn chịu tác động rõ rệt thông qua hai mặt hàng chiến lược: dầu mỏ và khí đốt. Ngoại trừ Malaysia, phần lớn các nền kinh tế ASEAN là nước nhập khẩu năng lượng ròng, trong đó Thái Lan có mức chi phí năng lượng tính trên GDP cao nhất khu vực. Đáng chú ý hơn, phần lớn nguồn cung năng lượng nhập khẩu đến từ Trung Đông, với tỷ trọng trên 50% ở nhiều quốc gia, thậm chí lên tới khoảng 80% tại Philippines.

“Điều này khiến ASEAN trở nên đặc biệt nhạy cảm với các cú sốc năng lượng toàn cầu. Dù hiện tại còn quá sớm để khẳng định xu hướng giá dầu, chúng tôi đã điều chỉnh kịch bản cơ sở với giá dầu Brent trung bình khoảng 80 USD/thùng vào năm 2026 - một mức không hề thấp trong bối cảnh kinh tế toàn cầu còn nhiều bất định”, Báo cáo nêu.

|

Lịch sử gần đây cho thấy mức độ tổn thương này không phải giả định. Cuộc xung đột Nga - Ukraine năm 2022 là minh chứng rõ ràng, giá năng lượng tăng vọt đã đẩy lạm phát tại Thái Lan và Philippines lên cao hơn đáng kể so với mục tiêu của các ngân hàng trung ương. Riêng Thái Lan, giá năng lượng từng tăng tới 40% so với cùng kỳ, tạo áp lực lớn lên chi phí sản xuất và tiêu dùng.

Theo HSBC, những diễn biến hiện tại vì vậy mang dáng dấp của một “bản sao lịch sử”, dù bối cảnh có phần phức tạp hơn. Điều đáng lưu ý là các cú sốc năng lượng thường đến nhanh và lan rộng, nhưng cũng có xu hướng mang tính chu kỳ. Do đó, việc quá tập trung vào biến động ngắn hạn có thể khiến các nền kinh tế bỏ lỡ những xu hướng dài hạn quan trọng hơn.

Công nghệ: Động lực thực sự của thương mại châu Á

Nếu năng lượng là biến số gây nhiễu trong ngắn hạn, thì công nghệ - đặc biệt là chu kỳ điện tử - lại là động lực cốt lõi định hình thương mại khu vực.

Thực tế cho thấy thương mại châu Á vẫn duy trì sức mạnh đáng kể bất chấp các rào cản thuế quan và bất ổn địa chính trị. Nhiều nền kinh tế trong khu vực đã ghi nhận kim ngạch xuất khẩu kỷ lục trong năm gần đây, phản ánh khả năng thích ứng linh hoạt của chuỗi cung ứng.

Trong bức tranh đó, theo HSBC, ngành điện tử đóng vai trò trung tâm. Trung bình, xuất khẩu điện tử chiếm khoảng một phần ba tổng kim ngạch xuất khẩu của châu Á, thậm chí gần 60% GDP tại các nền kinh tế công nghệ cao. Đáng chú ý, chu kỳ tăng trưởng bán dẫn hiện nay đang tiến gần đến đỉnh của chu kỳ năm 2010, với doanh thu dự kiến tăng trưởng gần 40% so với cùng kỳ.

“Chu kỳ này có nhiều điểm tương đồng với các giai đoạn trước: giá cả điều chỉnh song song với sản lượng tăng. Hàn Quốc và Đài Loan (Trung Quốc) là hai ví dụ điển hình, khi sản xuất điện tử tăng mạnh từ năm 2024, dù gần đây có dấu hiệu chậm lại”, Báo cáo cho biết.

|

Tuy nhiên, điểm khác biệt mang tính bước ngoặt nằm ở động lực mới: trí tuệ nhân tạo (AI). Không giống các chu kỳ trước vốn chủ yếu dựa vào nhu cầu tiêu dùng, làn sóng AI đang tạo ra nhu cầu mang tính cấu trúc, đặc biệt đối với các sản phẩm bán dẫn và hạ tầng dữ liệu.

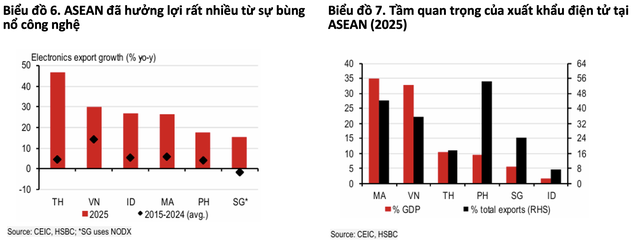

Thực tế năm 2025 đã cho thấy rõ điều này. Xuất khẩu điện tử của các quốc gia ASEAN tăng mạnh, dao động từ 15% đến 47% so với cùng kỳ - vượt xa mức trung bình 10 năm. Điều này không chỉ phản ánh nhu cầu toàn cầu phục hồi, mà còn cho thấy ASEAN đang dần khẳng định vị thế trong chuỗi cung ứng công nghệ.

|

Căng thẳng thương mại Mỹ - Trung vô tình trở thành chất xúc tác, thúc đẩy các tập đoàn đa quốc gia tái cấu trúc chuỗi cung ứng và gia tăng hiện diện tại ASEAN. Tuy nhiên, lợi ích không phân bổ đồng đều.

HSBC nhấn mạnh, Malaysia và Việt Nam nổi lên là những nền kinh tế hưởng lợi lớn nhất, khi xuất khẩu điện tử chiếm tỷ trọng cao trong GDP. Singapore, dù tỷ trọng thấp hơn, lại hưởng lợi gián tiếp thông qua các ngành liên quan như cơ khí chính xác và dịch vụ thương mại.

Ở chiều ngược lại, Philippines dù có thị phần xuất khẩu điện tử cao nhưng giá trị gia tăng nội địa đang suy giảm. Thái Lan thậm chí ghi nhận thâm hụt thương mại điện tử, cho thấy sự phụ thuộc vào nhập khẩu linh kiện. Indonesia vẫn ở phía sau do mức độ tham gia chuỗi cung ứng còn hạn chế.

“Dù vậy, triển vọng ngắn hạn vẫn tích cực. Chỉ số PMI điện tử toàn cầu - sau hơn hai năm suy giảm - đã quay trở lại vùng mở rộng. Đồng thời, khoảng cách giữa đơn hàng mới và tồn kho đang cải thiện, báo hiệu đà phục hồi sản xuất có thể tiếp diễn”, Báo cáo cho biết.

Bản đồ chip và cuộc đua định vị ASEAN

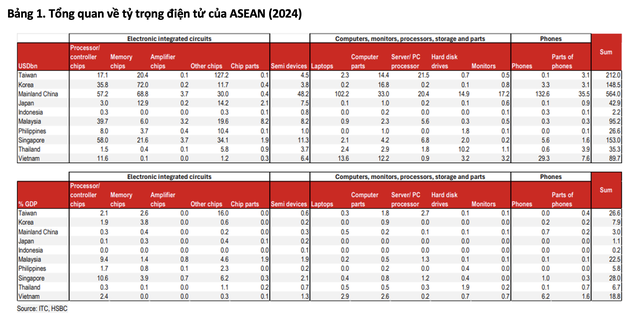

Trong thế giới được dẫn dắt bởi AI, không phải mọi sản phẩm công nghệ đều có giá trị như nhau. Yếu tố then chốt nằm ở việc quốc gia nào sản xuất được những linh kiện “đúng” - đặc biệt là chip. Chip nhớ, vốn đóng vai trò lưu trữ và xử lý dữ liệu cho các hệ thống AI, đang trở thành “trái tim” của nền kinh tế số. Trên toàn cầu, Hàn Quốc và Trung Quốc đại lục đang dẫn đầu lĩnh vực này.

Trong ASEAN, Singapore là nền kinh tế hiếm hoi có vị thế đáng kể. Nhờ dòng vốn đầu tư lớn kéo dài hàng thập kỷ, quốc gia này hiện chiếm khoảng 8,5% thị phần chip nhớ toàn cầu, đồng thời có lợi thế trong cả chip logic và chip khuếch đại - những thành phần cốt lõi của thiết bị điện tử.

Malaysia, dù ít được chú ý hơn, lại là một “người chơi thầm lặng” nhưng đầy sức nặng. Với nền tảng hình thành từ những năm 1970, quốc gia này hiện chiếm khoảng 10% thị phần chip xử lý và 16% chip khuếch đại toàn cầu. Đặc biệt, Malaysia đã nhanh chóng gia tăng thị phần trong mảng linh kiện mạch tích hợp, đạt mức 40% chỉ trong một năm.

Trong khi đó, Thái Lan và Việt Nam lựa chọn những hướng đi khác nhau. Thái Lan tập trung vào ổ đĩa cứng (HDD), chiếm khoảng 17% sản lượng toàn cầu - một lĩnh vực tuy giá trị thấp hơn bán dẫn nhưng vẫn thiết yếu cho hạ tầng dữ liệu.

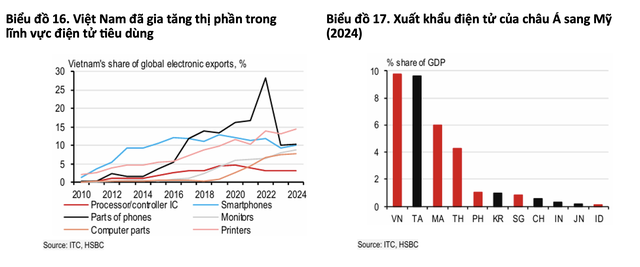

Việt Nam lại nổi bật ở khâu lắp ráp điện tử tiêu dùng. Nhờ chiến lược đa dạng hóa chuỗi cung ứng của các tập đoàn công nghệ, thị phần xuất khẩu các sản phẩm như điện thoại thông minh và máy tính đã tăng mạnh trong 15 năm qua. Đồng thời, Việt Nam cũng đang nỗ lực tham gia sâu hơn vào chuỗi giá trị bán dẫn, dù kết quả còn khiêm tốn.

Báo cáo nhận định: “Bức tranh này cho thấy ASEAN không phải là một khối đồng nhất, mà là tập hợp các mắt xích với vai trò khác nhau trong chuỗi giá trị công nghệ”.

|

Tuy nhiên, cơ hội luôn đi kèm rủi ro. Nếu xung đột Trung Đông kéo dài, giá năng lượng cao sẽ làm tăng chi phí sản xuất chip - từ đó ảnh hưởng đến nhu cầu AI. Ngoài ra, nguy cơ áp thuế theo ngành đối với bán dẫn vẫn hiện hữu, có thể làm gián đoạn thương mại toàn cầu. Đối với các nền kinh tế có tỷ trọng xuất khẩu công nghệ lớn như Việt Nam, Malaysia và Thái Lan, đây là rủi ro không thể xem nhẹ. Những quốc gia này có thể trở thành “nạn nhân của chính thành công” nếu chu kỳ AI bị gián đoạn.

“ASEAN đang đứng tại một điểm giao cắt quan trọng: một bên là rủi ro ngắn hạn từ năng lượng, bên kia là cơ hội dài hạn từ công nghệ. Trong bối cảnh đó, việc giữ vững trọng tâm chiến lược là yếu tố quyết định. Biến động giá dầu có thể làm chệch hướng trong ngắn hạn, nhưng chính chu kỳ công nghệ - đặc biệt là AI và bán dẫn - mới là lực kéo định hình thương mại tương lai. Và trong cuộc chơi này, quy luật ngày càng rõ ràng: ai kiểm soát được chip, người đó sẽ nắm quyền chi phối dòng chảy thương mại toàn cầu”, Báo cáo nhấn mạnh.